Stratégie de breakout de volatilité dynamique multi-indicateurs : basée sur la confirmation de tendance par EMA et les conditions de surachat/survente du RSI, combinée à l'analyse des figures de chand...

Aperçu

La stratégie de rupture de volatilité dynamique multi-indicateurs est une stratégie de trading globale qui combine plusieurs indicateurs d'analyse technique et configurations de chandeliers japonais afin de capturer les points de retournement des tendances du marché. Cette stratégie utilise principalement la moyenne mobile exponentielle (EMA) pour confirmer la direction de la tendance, l'indice de force relative (RSI) pour identifier les zones de surachat et de survente, l'Average True Range (ATR) pour calculer dynamiquement les niveaux de stop-loss et de take-profit, et intègre plusieurs configurations de chandeliers de retournement comme confirmation des signaux de trading. Ce mécanisme de confirmation multi-niveaux permet de filtrer efficacement les faux signaux de rupture et d'améliorer le taux de réussite des transactions.

Principe de la stratégie

Le principe central de cette stratégie repose sur une analyse agrégée de multiples conditions, formant un système de trading complet :

-

Confirmation de tendance : Utilisation de l'EMA à court terme (période 50) et de l'EMA à long terme (période 200) pour déterminer la tendance du marché. Le prix doit franchir l'EMA court terme et se situer au-dessus de l'EMA long terme pour envisager une position longue ; inversement, le prix doit franchir à la baisse l'EMA court terme et se situer en dessous de l'EMA long terme pour envisager une position courte. Cela garantit que la direction de trading est alignée sur la tendance principale.

-

Analyse de momentum : Utilisation du RSI (période 14) pour évaluer le momentum du marché. Les conditions de position longue exigent un RSI inférieur à 45 ou en zone de survente (RSI < 30) ; les conditions de position courte exigent un RSI supérieur à 55 ou en zone de surachat (RSI > 70). Cela permet de trader dans les zones où la tendance est susceptible de s'inverser.

-

Configuration de chandeliers :

- Les signaux longs nécessitent l'apparition d'une configuration en marteau ou en étoile du matin.

- Les signaux courts nécessitent l'apparition d'une étoile filante ou d'une étoile du soir.

Ces configurations de chandeliers sont des représentations visuelles du changement de psychologie du marché, renforçant la fiabilité des signaux.

-

Gestion des risques : Utilisation de l'ATR (période 14) pour calculer dynamiquement les niveaux de stop-loss et de take-profit :

- Stop-loss long : Prix actuel - (ATR × 1,5)

- Take-profit long : Prix actuel + (ATR × 2,0 × 2)

- Stop-loss short : Prix actuel + (ATR × 1,5)

- Take-profit short : Prix actuel - (ATR × 2,0 × 2)

Ce stop-loss tient compte de la volatilité du marché, tandis que le take-profit est plus de deux fois supérieur au stop-loss, établissant un ratio risque/rendement idéal.

Avantages de la stratégie

-

Filtrage multi-niveaux des signaux : La combinaison de plusieurs indicateurs techniques et configurations de chandeliers réduit considérablement le risque de faux signaux. Un signal de trading n'est généré que lorsque la tendance, le momentum et la configuration sont tous confirmés, améliorant ainsi la précision de la stratégie.

-

Gestion adaptative des risques : Les stop-loss et take-profit dynamiques basés sur l'ATR s'ajustent automatiquement en fonction de la volatilité du marché, offrant des zones de protection plus larges dans un environnement volatile et plus précises dans un marché stable.

-

Flexibilité temporelle : Cette stratégie peut être appliquée à toutes les périodes, du trading intraday à l'investissement à long terme, offrant un choix aux investisseurs ayant différents styles de trading.

-

Règles claires d'entrée et de sortie : La stratégie fournit des conditions objectives d'entrée et de sortie, réduisant les jugements subjectifs et aidant les traders à maintenir discipline et cohérence.

-

Gestion intégrée du capital : La stratégie utilise par défaut 20 % des fonds du compte pour chaque transaction. Cette répartition proportionnelle favorise la croissance du capital à long terme et la diversification des risques.

Risques de la stratégie

-

Risque de fausse rupture : Bien que la stratégie inclue plusieurs niveaux de filtrage, de fausses ruptures peuvent encore se produire sur un marché en range. Solution : envisager d'augmenter le cycle de confirmation ou d'ajuster les paramètres du RSI dans un environnement à forte volatilité.

-

Retard dans le retournement de tendance : L'utilisation de l'EMA comme outil de confirmation de tendance peut entraîner un certain retard lors des retournements. Solution : combiner avec des indicateurs plus réactifs comme le MACD ou réduire la longueur de l'EMA, tout en équilibrant la qualité du signal et la rapidité.

-

Limites de la reconnaissance des configurations de chandeliers : La reconnaissance des configurations de chandeliers dans le code est relativement simplifiée et peut ne pas capturer toutes les configurations complexes du marché. Solution : optimiser l'algorithme de reconnaissance ou envisager d'introduire une bibliothèque plus complète de configurations.

-

Risque d'optimisation des paramètres : La performance de la stratégie dépend fortement du réglage des paramètres (longueur de l'EMA, seuils du RSI, etc.). Solution : effectuer des analyses de backtest pour trouver des paramètres robustes, en évitant le surajustement (curve fitting).

-

Risque de liquidité : La stratégie ne tient pas compte de la liquidité du marché, ce qui peut entraîner un glissement (slippage) accru dans un environnement de faible liquidité. Solution : ajouter un filtre de volume de transactions pour éviter de trader dans des conditions de faible liquidité.

Pistes d'optimisation de la stratégie

-

Ajout d'un filtre de volatilité : Introduire une condition de limitation de la volatilité, par exemple un pourcentage de volatilité basé sur l'ATR, et ne trader que dans un environnement de volatilité modérée, afin d'améliorer la qualité des signaux. Raison : Les signaux de trading dans des environnements de volatilité extrêmement élevée ou faible sont généralement de moindre qualité.

-

Amélioration de la reconnaissance des configurations de chandeliers : La reconnaissance actuelle des configurations de chandeliers est basique ; on peut introduire des algorithmes plus complexes, comme la prise en compte de séquences de chandeliers plus longues ou des méthodes d'apprentissage automatique. Raison : Une reconnaissance plus précise améliore significativement la qualité des signaux de trading.

-

Optimisation de la gestion du capital : Mettre en œuvre une gestion dynamique de la taille des positions en fonction de la force du signal, de la volatilité du marché ou de la performance du compte. Raison : Une gestion de capital à pourcentage fixe ne permet pas de tirer pleinement parti des opportunités de haute qualité ni de réduire l'exposition dans les environnements à haut risque.

-

Ajout d'un filtre temporel : Certains marchés présentent une meilleure tendance ou liquidité à des périodes spécifiques ; introduire des conditions de filtre temporel pour n'exécuter la stratégie que pendant les meilleures fenêtres de trading. Raison : L'efficacité du marché varie considérablement selon les périodes.

-

Introduction d'une analyse multi-timeframe : Intégrer l'analyse de tendance de périodes plus longues dans la prise de décision de la période actuelle, et ne trader que dans la direction de la tendance principale. Raison : Les transactions alignées sur une tendance plus large ont généralement un taux de réussite plus élevé.

Conclusion

La stratégie de rupture de volatilité dynamique multi-indicateurs est un système de trading quantitatif bien structuré et logiquement rigoureux. En intégrant l'analyse de tendance par EMA, l'évaluation du momentum par RSI, la reconnaissance des configurations de chandeliers et la gestion des risques basée sur l'ATR, elle forme un cadre décisionnel de trading complet. Son principal avantage réside dans son mécanisme de confirmation multi-niveaux et son système adaptatif de gestion des risques, capable de réagir avec flexibilité dans différents environnements de marché.

Bien qu'il existe certains risques inhérents, tels que les fausses ruptures et la dépendance aux paramètres, des mesures d'optimisation ciblées – comme l'amélioration de la reconnaissance des configurations, l'introduction de filtres de volatilité et la mise en œuvre d'analyses multi-timeframe – peuvent encore renforcer la robustesse et la rentabilité de la stratégie. Pour les investisseurs recherchant une méthode de trading systématique, aux règles claires et adaptative, cette stratégie constitue une option digne d'intérêt.

En fin de compte, le succès de toute stratégie repose sur une surveillance continue et des ajustements dynamiques. Les investisseurs doivent constamment optimiser les paramètres et les règles de trading en fonction de l'évolution du marché et de leur propre tolérance au risque, afin d'obtenir des rendements d'investissement stables à long terme.

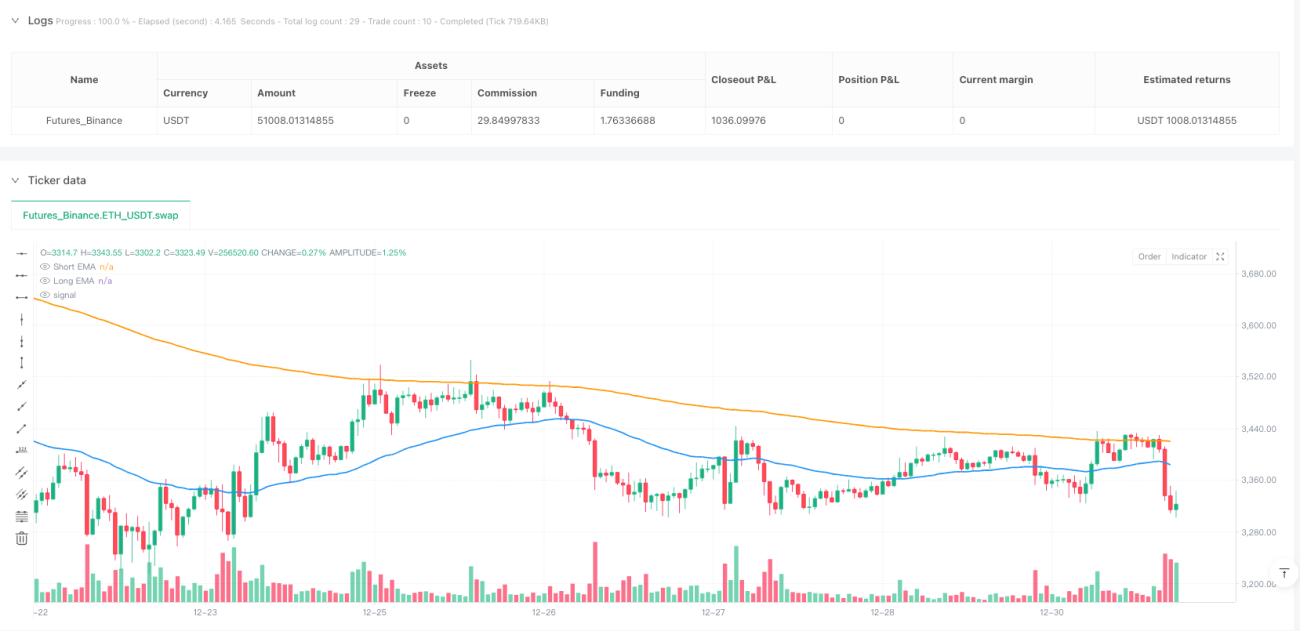

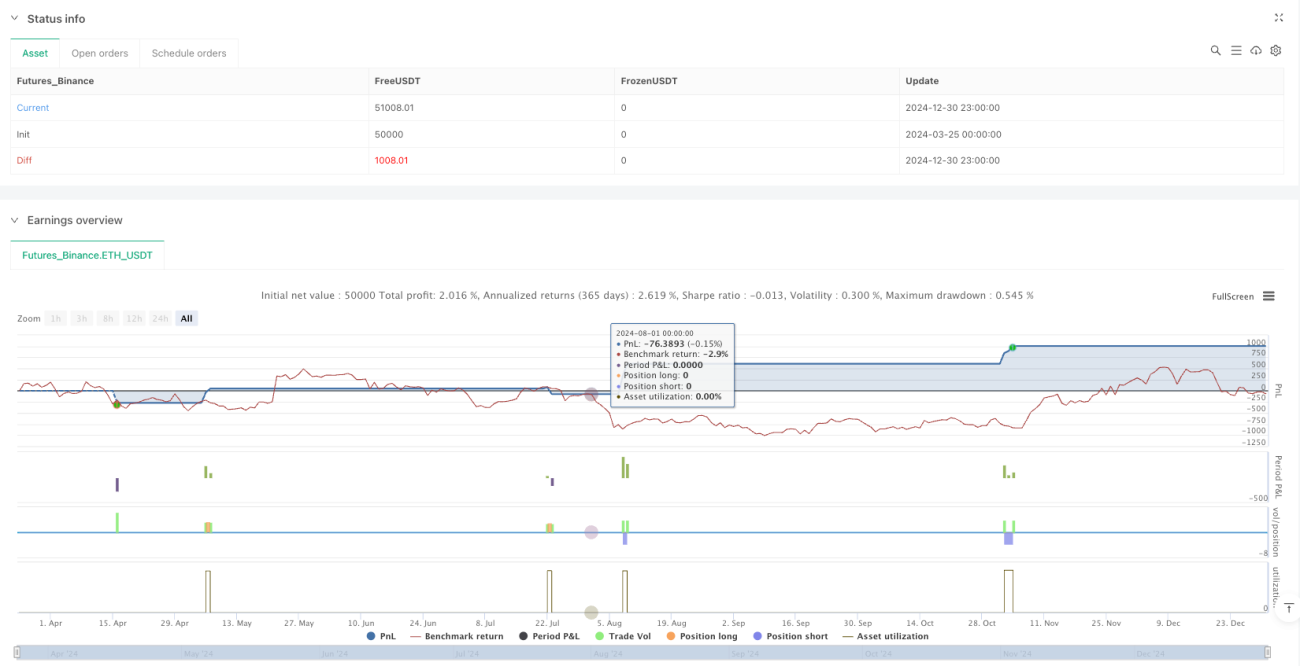

/*backtest

start: 2024-03-25 00:00:00

end: 2024-12-31 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Comprehensive Trading Strategy", overlay=true, pyramiding=1, calc_on_every_tick=true, process_orders_on_close=true, default_qty_type=strategy.percent_of_equity, default_qty_value=20)

// Input Settings- 1