Aperçu

Cette stratégie est un système de trading hybride combinant les canaux de Keltner et plusieurs moyennes mobiles exponentielles (EMA). Elle surveille l'interaction entre le prix et les limites du canal de Keltner pour capter les conditions de surachat/survente, tout en utilisant les croisements des EMA à court et moyen terme pour confirmer la dynamique de tendance. Cette double approche permet au trader de trader dans diverses conditions de marché : soit en effectuant des trades de retournement lorsque le prix atteint les bords du canal, soit en suivant la tendance lorsqu'elle est confirmée. Le système intègre également des paramètres de gestion des risques basés sur l'Average True Range (ATR) pour fournir un ajustement dynamique des stop-loss et des objectifs de profit.

Principe de la stratégie

Le cœur de cette stratégie repose sur deux systèmes de signaux de trading distincts :

-

Trading de retournement par canal de Keltner :

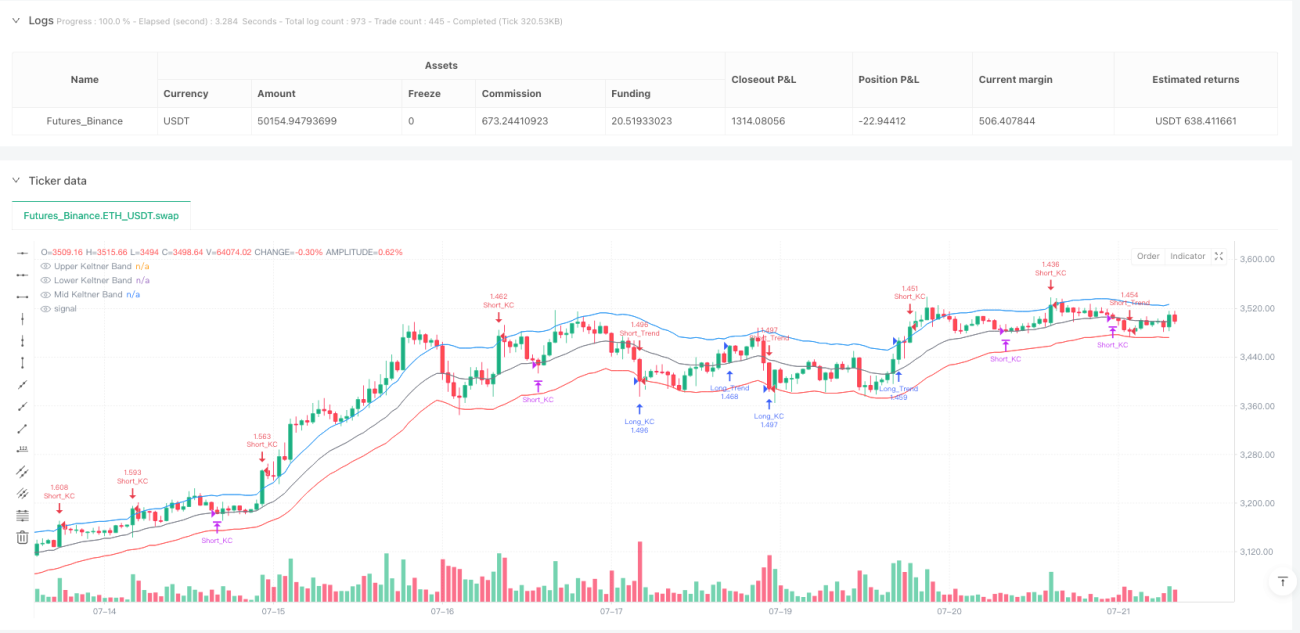

- Un signal d'achat (longEntryKC) est déclenché lorsque le prix franchit la bande inférieure (lowerKC).

- Un signal de vente (shortEntryKC) est déclenché lorsque le prix franchit la bande supérieure (upperKC).

- Les trades de retournement sont clôturés lorsque le prix revient à la bande médiane (emaBasis).

-

Trading de suivi de tendance :

- Un signal d'achat (longEntryTrend) est déclenché lorsque l'EMA 9 périodes croise au-dessus de l'EMA 21 périodes et que le prix se trouve au-dessus de l'EMA 50 périodes.

- Un signal de vente (shortEntryTrend) est déclenché lorsque l'EMA 9 périodes croise en dessous de l'EMA 21 périodes et que le prix se trouve en dessous de l'EMA 50 périodes.

- Les trades de tendance sont clôturés lorsque l'EMA court terme recroise l'EMA moyen terme.

Le canal de Keltner utilise lui-même une EMA de 20 périodes comme bande médiane, les bandes supérieure et inférieure étant respectivement la bande médiane plus ou moins 1,5 fois la valeur de l'ATR. Cette construction permet au canal de s'ajuster dynamiquement à la volatilité du marché : il s'élargit automatiquement en période de forte volatilité et se resserre en période de faible volatilité.

Le mécanisme de gestion des risques du système utilise des stop-loss et des objectifs de profit dynamiques basés sur l'ATR :

- Stop-loss pour les positions longues : placé à 1,5 fois l'ATR en dessous du prix d'entrée.

- Stop-loss pour les positions courtes : placé à 1,5 fois l'ATR au-dessus du prix d'entrée.

- Objectif de profit pour les positions longues : placé à 3 fois l'ATR au-dessus du prix d'entrée (2 × 1,5 ATR).

- Objectif de profit pour les positions courtes : placé à 3 fois l'ATR en dessous du prix d'entrée (2 × 1,5 ATR).

Avantages de la stratégie

-

Fusion de multiples stratégies : Combine le trading de retournement et le suivi de tendance, offrant une flexibilité dans différents environnements de marché, permettant à la fois de capter les retournements de prix à court terme et de suivre les tendances à moyen et long terme.

-

Gestion dynamique des risques : Les stop-loss et objectifs de profit calculés via l'ATR s'ajustent automatiquement à la volatilité du marché, offrant des marges de stop plus larges en période de forte volatilité et resserrant le contrôle des risques en période de faible volatilité.

-

Mécanisme de confirmation des signaux : La partie suivi de tendance exige que plusieurs conditions soient simultanément remplies (croisement des EMA court et moyen terme et prix du bon côté de l'EMA long terme), ce qui réduit considérablement les faux signaux.

-

Grande adaptabilité : La largeur du canal de Keltner s'ajuste automatiquement à la volatilité du marché, permettant à la stratégie de s'adapter à divers environnements de marché sans ajustement manuel des paramètres.

-

Cycle de trading complet : La stratégie définit clairement les conditions d'entrée, de sortie, de stop-loss et de prise de profit, formant un cadre de trading complet.

-

Alertes automatisées : Intègre les alertes TradingView, permettant une notification entièrement automatisée des signaux de trading.

Risques de la stratégie

-

Risque de faux breakout : Sur des marchés très volatils, le prix peut toucher fréquemment les limites du canal de Keltner puis revenir rapidement, générant de faux signaux de retournement. Atténuation : on peut ajouter des conditions de confirmation, par exemple exiger que le prix reste en dehors du canal pendant un certain temps ou combiner avec d'autres indicateurs techniques.

-

Retard dans les changements de tendance : Les croisements d'EMA sont par nature des indicateurs retardés, ce qui peut entraîner des entrées ou sorties tardives près des points de retournement de tendance. Atténuation : on peut envisager d'introduire des indicateurs de momentum plus réactifs comme confirmation auxiliaire.

-

Stop-loss insuffisant : Dans certaines conditions de volatilité extrême, un stop-loss à 1,5 fois l'ATR peut ne pas suffire à éviter d'être touché par le bruit du marché. Atténuation : pour des instruments particulièrement volatils, on peut envisager d'augmenter le multiplicateur de stop à 2x ou plus.

-

Conflit de signaux multiples : La stratégie de retournement et la stratégie de tendance peuvent générer simultanément des signaux opposés, créant des difficultés de décision. Atténuation : on peut établir des priorités entre les signaux ou appliquer les deux stratégies sur des horizons temporels différents.

-

Sensibilité aux paramètres : Les performances de la stratégie sont sensibles au choix du multiplicateur (mult) du canal de Keltner et des périodes des EMA. Atténuation : il est recommandé de procéder à une optimisation approfondie des paramètres et à des backtests avant le trading en réel.

Directions d'optimisation de la stratégie

-

Ajout d'un filtre temporel de trading : On peut ajouter un filtre de fenêtre horaire pour éviter les fluctuations anormales et les périodes de faible liquidité à l'ouverture et à la fermeture du marché, en n'exécutant les signaux que pendant les périodes les plus actives.

-

Introduction d'un jugement de volatilité : On peut ajouter une évaluation de l'ATR par rapport à son historique : en cas de volatilité excessive, suspendre les trades de retournement et n'exécuter que les trades de tendance ; en cas de volatilité trop faible, privilégier les trades de retournement.

-

Optimisation de la gestion du capital : Actuellement, la stratégie utilise un pourcentage fixe (10 %) pour la gestion de position. On peut l'améliorer en un ajustement dynamique basé sur la volatilité, augmentant la taille de position en environnement de faible volatilité et la réduisant en environnement de forte volatilité.

-

Ajout de filtres de trading supplémentaires : On peut ajouter plus de filtres pour améliorer la qualité des signaux, par exemple :

- Combiner avec l'indicateur RSI pour filtrer les signaux de retournement du canal de Keltner.

- Exiger une confirmation par le volume des signaux de croisement d'EMA.

- N'exécuter les trades que dans la direction de la tendance principale.

-

Analyse multi-timeframe : Introduire un jugement de tendance sur un timeframe supérieur, n'exécutant les signaux du timeframe inférieur que dans la direction de la tendance du timeframe supérieur.

-

Optimisation de la méthode de prise de profit : Actuellement, un multiple fixe de l'ATR est utilisé comme objectif de profit. On peut l'améliorer en un mécanisme de trailing stop pour maximiser la capture des profits de tendance.

Résumé

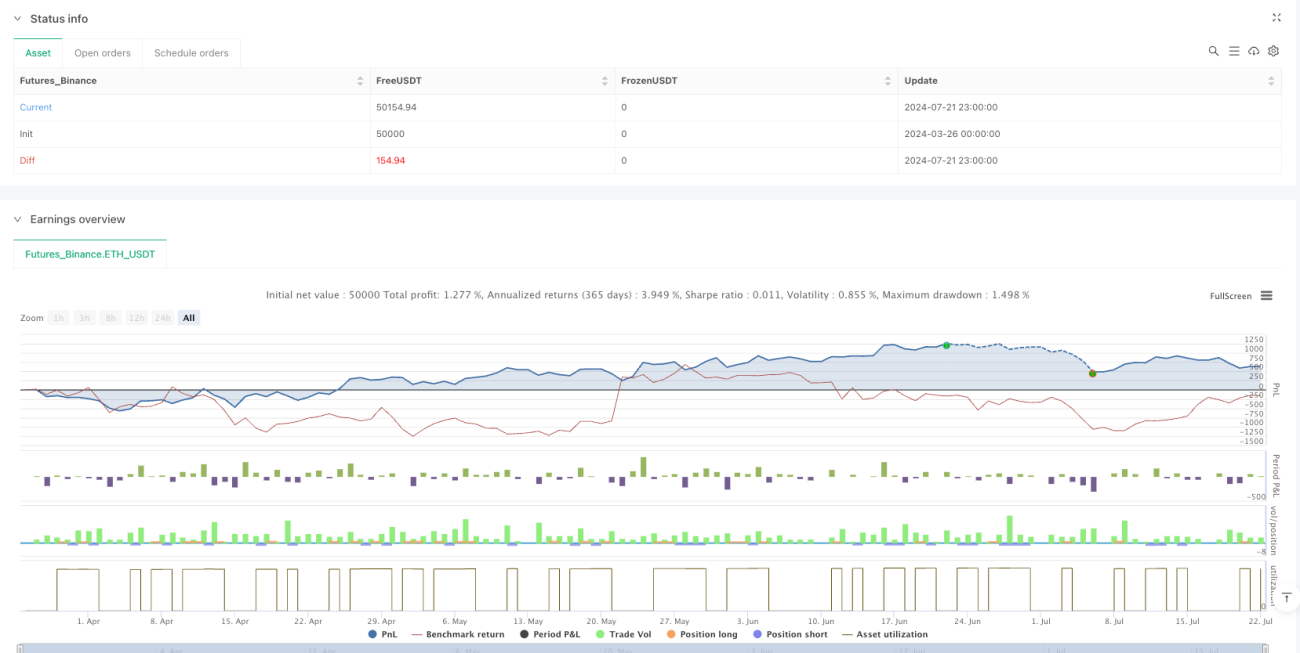

Ce système de trading hybride combinant les canaux de Keltner et les EMA est une stratégie de trading complète et flexible. En combinant signaux de retournement et de suivi de tendance, il parvient à s'adapter à différents environnements de marché. Son principal atout réside dans l'ajustement dynamique de la largeur du canal et la gestion des risques basée sur l'ATR, permettant à la stratégie de s'adapter automatiquement aux variations de volatilité du marché. Cependant, la stratégie présente encore certains risques inhérents, comme les faux breakouts et le retard des signaux.

Grâce à une série de mesures d'optimisation (ajout de filtres de trading, optimisation de la gestion du capital, introduction d'une analyse multi-timeframe, etc.), cette stratégie offre une marge d'amélioration considérable. Pour les traders, il est recommandé d'effectuer des backtests approfondis dans différentes conditions de marché et sur différents horizons temporels avant une application en réel, et d'ajuster les paramètres en fonction des caractéristiques de l'instrument tradé. Dans l'ensemble, il s'agit d'une stratégie de trading quantitative bien structurée, logique et très pratique.

/*backtest

start: 2024-03-26 00:00:00

end: 2024-07-22 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Keltner Channel Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Keltner Channel Settings- 1