Stratégie de trading quantitatif de confirmation de tendance par balayage de liquidité multi-périodes

Aperçu

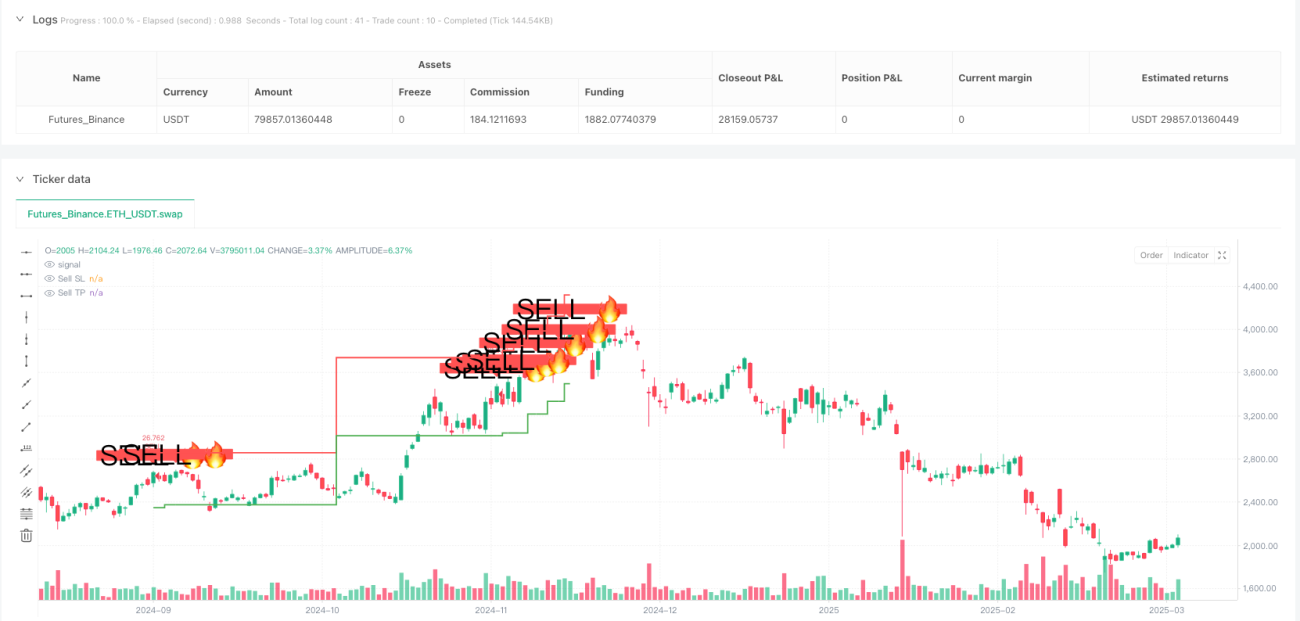

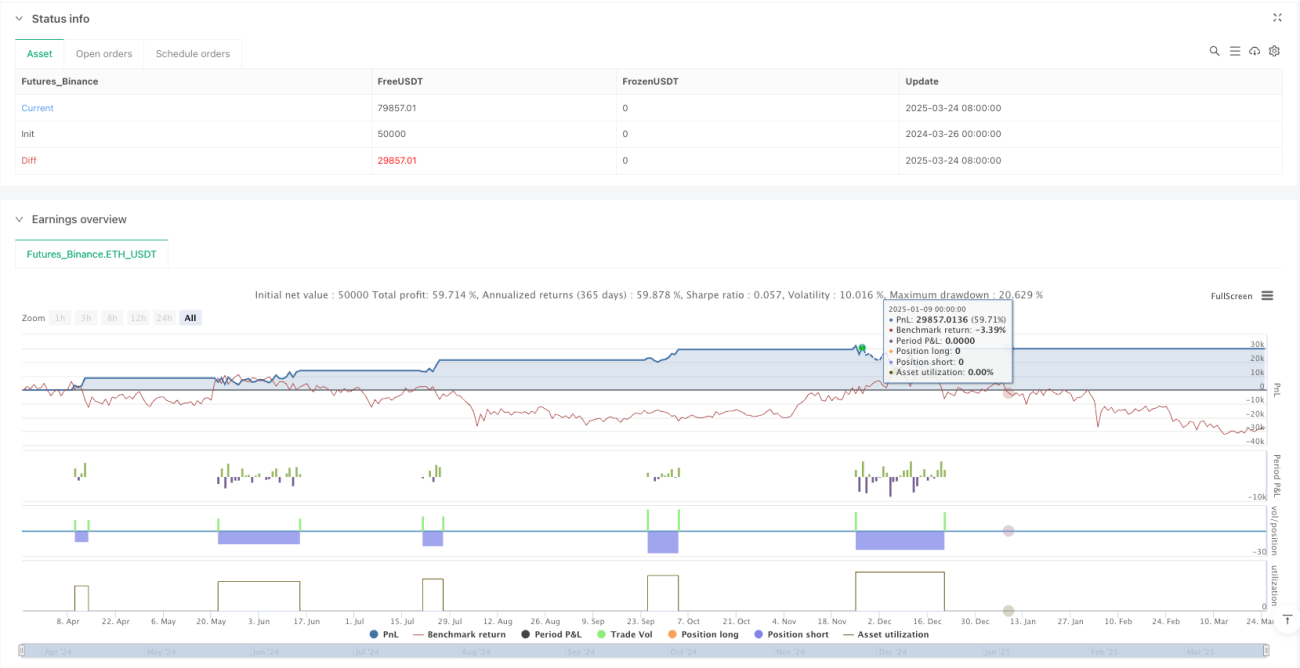

La stratégie de trading quantitatif de confirmation de tendance par balayage de liquidité multi-périodes est une approche quantitative qui combine l'analyse de tendance sur une période élevée avec les signaux de balayage de liquidité. Cette stratégie identifie principalement les comportements de balayage de liquidité sur le marché (cassure du récent plus haut ou plus bas) et confirme les signaux de trading en s'appuyant sur la tendance dominante de la période élevée. Optimisée pour le trading intraday sur graphiques en 5 minutes, elle utilise l'ATR (Average True Range) pour définir dynamiquement les niveaux de stop-loss et de take-profit, améliorant ainsi le taux de réussite et le ratio risque/rendement. En ciblant précisément les points de changement de structure du marché, la stratégie exécute des transactions à haute probabilité dans le sens de la tendance, permettant une rentabilité stable.

Principe de la stratégie

Le cœur de cette stratégie repose sur la combinaison de la liquidité du marché et de l'analyse de tendance multi-périodes. Plus précisément :

-

Détection du balayage de liquidité : La stratégie compare le prix actuel avec le plus haut/plus bas des 20 dernières périodes pour identifier les événements de balayage de liquidité. Lorsque le prix dépasse le plus haut des 20 dernières périodes, il s'agit d'un balayage de liquidité haussier ; lorsqu'il passe sous le plus bas, il s'agit d'un balayage baissier. Ces cassures représentent généralement des points de retournement potentiels de la structure du marché.

-

Confirmation de tendance sur période élevée : La stratégie utilise le graphique en 4 heures comme filtre de tendance. En comparant le plus haut de la période élevée avec le plus bas des 10 dernières périodes, elle détermine la direction générale du marché. Cette étape garantit que la direction des transactions est alignée sur la tendance dominante.

-

Génération des signaux de trading : Un signal d'achat est déclenché lorsque deux conditions sont simultanément remplies : un balayage de liquidité baissier se produit et la tendance sur la période élevée est haussière. Un signal de vente est déclenché lorsque les deux conditions suivantes sont simultanément remplies : un balayage de liquidité haussier se produit et la tendance sur la période élevée est baissière.

-

Gestion dynamique des risques : La stratégie utilise l'ATR (période 14) pour calculer dynamiquement les niveaux de stop-loss et de take-profit. Le stop-loss est défini comme ATR multiplié par le multiplicateur de stop, et le take-profit comme ATR multiplié par le multiplicateur de take, ajustant ainsi les paramètres de risque en fonction de la volatilité du marché.

Le fondement théorique de cette approche est que le balayage de liquidité est souvent suivi d'un retournement de prix, et que la confirmation de tendance sur une période élevée augmente la fiabilité des signaux, filtrant efficacement les signaux de moindre qualité.

Avantages de la stratégie

L'analyse approfondie du code de cette stratégie révèle plusieurs avantages notables :

-

Opportunités de trading à haut taux de réussite : En combinant le balayage de liquidité avec le filtre de tendance sur période élevée, la stratégie identifie des opportunités à haute probabilité, améliorant significativement le taux de réussite.

-

Gestion adaptative des risques : L'utilisation de l'ATR pour ajuster dynamiquement les niveaux de stop-loss et de take-profit permet à la gestion des risques de s'adapter aux variations de volatilité dans différents environnements de marché, évitant les limites des seuils fixes.

-

Signaux visuels clairs : La stratégie affiche visuellement sur le graphique les signaux d'achat/vente ainsi que les niveaux correspondants de stop-loss et de take-profit, permettant au trader d'appréhender clairement le ratio risque/rendement de chaque transaction.

-

Cadre d'analyse multi-périodes : En intégrant des informations de différentes périodes, la stratégie offre une vision plus complète de la dynamique du marché, réduisant les faux signaux.

-

Exécution automatisée : La stratégie peut être entièrement exécutée automatiquement sur la plateforme de trading, limitant l'intervention humaine et l'influence des émotions, renforçant ainsi la discipline de trading.

-

Paramètres ajustables : L'utilisateur peut ajuster les multiplicateurs de stop et de take en fonction de sa tolérance au risque et des caractéristiques de l'instrument tradé, permettant une personnalisation de la stratégie.

-

Fonction d'alerte en temps réel : Les alertes intégrées informent rapidement le trader des opportunités potentielles, facilitant une réaction rapide aux mouvements du marché.

Risques de la stratégie

Malgré ses nombreux avantages, l'analyse du code révèle également les risques potentiels suivants :

-

Risque de fausse cassure : Le marché peut produire de faux balayages de liquidité, en particulier dans des environnements très volatils, générant des signaux erronés. Solution : Envisager d'ajouter des indicateurs de confirmation, tels que le volume ou un retour sur le niveau cassé.

-

Risque de retournement de tendance : Le jugement de tendance sur période élevée peut souffrir d'un retard. En cas de retournement brutal du marché, la stratégie peut produire des signaux inopportuns. Solution : Introduire des méthodes de détection de tendance plus réactives ou des mécanismes de confirmation multi-tendance.

-

Sensibilité aux paramètres : Le réglage des multiplicateurs de stop et de take a un impact significatif sur la performance. Différents environnements de marché peuvent nécessiter des paramètres différents. Solution : Effectuer des tests d'optimisation ciblés ou introduire un mécanisme d'ajustement adaptatif des paramètres.

-

Risque de sur-négociation : Sur des marchés très volatils, le nombre de signaux de balayage de liquidité peut être excessif, entraînant un sur-négociation. Solution : Ajouter des conditions de filtrage supplémentaires ou instaurer une période de refroidissement après une transaction.

-

Influence de la période de calcul de l'ATR : L'ATR sur 14 périodes peut ne pas être assez réactif dans certaines conditions de marché. Solution : Tester différentes périodes pour l'ATR ou utiliser une combinaison de plusieurs ATR.

-

Dépendance à un seul type de marché : Les performances peuvent varier selon le contexte (marché en tendance ou en range). Solution : Ajouter une logique d'identification de l'environnement de marché et ajuster les paramètres ou la logique de trading en conséquence.

Pistes d'optimisation

Sur la base de l'analyse du code, la stratégie peut être optimisée dans les directions suivantes :

-

Mécanisme de confirmation du balayage de liquidité : Actuellement, la stratégie utilise uniquement la cassure de prix comme critère. On pourrait ajouter une confirmation par le volume ou par des motifs de price action pour réduire les faux signaux. Cette optimisation améliorerait la qualité des signaux, car les cassures de structure de marché efficaces s'accompagnent généralement de variations significatives de volume.

-

Filtre de tendance multi-niveaux : Introduire des jugements de tendance sur davantage de périodes (journalière, hebdomadaire) pour construire un système de confirmation plus complet. L'analyse multi-périodes offre une perspective plus large et réduit les contradictions entre signaux.

3 Stratégie de take-profit dynamique : Mettre en œuvre un trailing stop basé sur l'ATR ou les fluctuations de prix pour maximiser le potentiel de gain. Cela permet de capturer davantage de profits lors de tendances fortes, plutôt que de sortir à un niveau fixe.

-

Adaptabilité à l'environnement de marché : Ajouter une fonction d'identification de l'état du marché (tendance, range) pour ajuster dynamiquement les paramètres ou la logique. L'état du marché influence fortement les performances ; une adaptation ciblée peut améliorer la stabilité.

-

Système de notation des signaux : Développer un mécanisme de notation basé sur plusieurs facteurs (force de la tendance, ampleur de la cassure, confirmation par le volume, etc.) pour n'exécuter que les signaux de haute qualité. Cette approche augmente le taux de réussite.

-

Optimisation de la gestion de capital : Introduire une logique plus sophistiquée, comme l'ajustement de la taille de position en fonction de la volatilité, ou la modulation du volume selon la qualité du signal. Une gestion fine du capital est cruciale pour la rentabilité à long terme.

-

Renforcement par apprentissage automatique : Envisager d'utiliser des algorithmes de machine learning pour optimiser la sélection des paramètres ou le filtrage des signaux, afin de s'adapter à différents environnements de marché. Le machine learning peut identifier des motifs difficiles à détecter manuellement, améliorant l'adaptabilité.

Résumé

La stratégie de trading quantitatif de confirmation de tendance par balayage de liquidité multi-périodes offre aux traders une méthode à haut taux de réussite en combinant les signaux de balayage de liquidité avec l'analyse de tendance sur période élevée. Particulièrement adaptée au trading intraday sur graphiques en 5 minutes, elle gère les risques de manière flexible via l'ATR.

Son principal atout réside dans son cadre d'analyse multi-périodes et sa capacité à identifier précisément les balayages de liquidité, capturant des opportunités à haute probabilité aux points clés de changement de structure du marché. De plus, l'affichage visuel clair des signaux et l'exécution automatisée permettent une gestion disciplinée du processus de trading.

Bien que la stratégie comporte certains risques potentiels, comme les fausses cassures et la sensibilité aux paramètres, les pistes d'optimisation proposées (renforcement de la confirmation des balayages, filtres multi-tendance, take-profit dynamique, etc.) peuvent améliorer sa stabilité et sa rentabilité.

Dans l'ensemble, il s'agit d'une stratégie de trading quantitatif fondée sur des principes de marché solides, avec une bonne base théorique et une valeur pratique. Grâce à une optimisation continue et des ajustements ciblés, elle peut devenir un outil puissant dans la boîte à outils du trader, contribuant à des performances de trading cohérentes.

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("High-Win-Rate Liquidity AI", overlay=true, shorttitle="Liquidity AI", default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === SETTINGS ===- 1