Stratégie de trading intraday basée sur l'écart de juste valeur dynamique : système de backtest multi-timeframe fondé sur la théorie SMC

Aperçu

La stratégie intraday d'écart de valeur équitable dynamique est un système de trading quantitatif basé sur la théorie de la structure du marché, spécialisé dans l'identification et le trading des écarts de valeur équitable (Fair Value Gap, FVG). Cette stratégie utilise un modèle de trois bougies pour détecter les déséquilibres entre l'offre et la demande dans l'évolution des prix, et entre en position lorsque le prix revient sur ces zones. Elle adopte un ratio risque/récompense fixe pour la gestion des risques et intègre un mécanisme de clôture forcée à une heure spécifique chaque jour afin d'éviter le risque de détention overnight. Cette approche est issue de la théorie du Smart Money Concept (SMC), qui se concentre sur le comportement des capitaux institutionnels et les changements de microstructure du marché. En identifiant et en tradant systématiquement ces zones de retour à haute probabilité, la stratégie vise à capter les mouvements de prix intraday tout en maintenant des mesures de contrôle des risques strictes.

Principe de la stratégie

Le principe central de la stratégie de trading des écarts de valeur équitable repose sur les « zones non exécutées » ou « écarts » laissés par le prix lors de ses déplacements rapides. Ces zones représentent un fort déséquilibre entre l'offre et la demande et sont généralement « comblées » ou « retestées » ultérieurement. Plus précisément, la stratégie fonctionne comme suit :

-

Mécanisme de détection des écarts : La stratégie utilise un modèle de trois bougies pour identifier deux types de FVG :

- FVG haussier : Le plus bas de la bougie actuelle est supérieur au plus haut de la bougie précédente d'il y a deux bougies, et la clôture de la bougie précédente est supérieure au plus haut de la bougie d'il y a deux bougies.

- FVG baissier : Le plus haut de la bougie actuelle est inférieur au plus bas de la bougie précédente d'il y a deux bougies, et la clôture de la bougie précédente est inférieure au plus bas de la bougie d'il y a deux bougies.

-

Logique d'entrée sur retest : La stratégie n'entre pas immédiatement lors de la formation du FVG, mais attend que le prix reteste ces zones :

- FVG haussier : Lorsque le prix redescend jusqu'à la limite supérieure de la zone FVG (le haut), un signal d'achat est déclenché.

- FVG baissier : Lorsque le prix remonte jusqu'à la limite inférieure de la zone FVG (le bas), un signal de vente à découvert est déclenché.

-

Gestion des risques :

- Le stop loss est placé à la limite correspondante du FVG (bas du FVG haussier ou haut du FVG baissier).

- L'objectif de profit est basé sur un ratio risque/récompense de 1:2, calculé comme suit : prix d'entrée ± (prix d'entrée – stop loss) × 2.

-

Clôture en fin de journée : La stratégie clôture automatiquement toutes les positions à 15h15 (heure standard indienne) et efface tous les tableaux de FVG pour préparer la séance de trading suivante.

-

Pyramiding : La stratégie autorise jusqu'à 5 pyramides (positions superposées), ce qui permet de détenir plusieurs positions dans la même direction et d'amplifier les gains dans les marchés en forte tendance.

Cette approche exploite les discontinuités de la structure du marché et la théorie de l'action des prix, en cherchant à capter le comportement prévisible du prix lorsqu'il comble ces zones de déséquilibre.

Avantages de la stratégie

Après une analyse approfondie du code, cette stratégie présente plusieurs avantages :

-

Critères de trading objectifs : La stratégie utilise des conditions mathématiques clairement définies pour identifier les FVG et les points d'entrée, éliminant ainsi le jugement subjectif et améliorant la discipline et la cohérence.

-

Trading basé sur la structure du marché : En tradant les écarts de valeur équitable, la stratégie se concentre sur les véritables zones de déséquilibre offre/demande du marché, plutôt que de dépendre de signaux d'indicateurs traditionnels souvent en retard sur l'action des prix.

-

Mécanismes de contrôle des risques :

- Un stop loss prédéfini précise le risque maximal de chaque transaction.

- Un ratio risque/récompense fixe garantit un taux de réussite raisonnable pour la rentabilité à long terme.

- La clôture forcée en fin de journée élimine le risque de détention overnight.

-

Potentiel de rendement composé : En permettant le pyramiding (jusqu'à 5 positions), la stratégie peut augmenter significativement les gains dans les marchés en forte tendance, tout en contrôlant le risque de chaque position via le stop loss.

-

Adaptabilité : La stratégie ne repose pas sur des niveaux de prix fixes, mais identifie dynamiquement les zones clés dans les conditions de marché actuelles, ce qui la rend adaptable à différents environnements et instruments.

-

Efficacité de programmation : Le code utilise des tableaux pour stocker les informations FVG et gère efficacement de multiples opportunités de trading potentielles, permettant au système de suivre et de répondre à plusieurs niveaux de prix.

-

Aide visuelle : La stratégie affiche visuellement les zones FVG sur le graphique (vert pour les FVG haussiers, rouge pour les FVG baissiers), aidant le trader à comprendre le processus décisionnel du système.

Risques de la stratégie

Bien que la stratégie ait une base théorique solide et de nombreux avantages, plusieurs facteurs de risque doivent être pris en compte :

-

Risque de faux cassures : Dans un marché en range, le prix peut toucher plusieurs fois les limites du FVG sans former de tendance durable, entraînant plusieurs sorties sur stop loss. Une solution pourrait être d'ajouter des filtres d'environnement de marché ou des indicateurs de confirmation de tendance.

-

Risque de pyramiding : Autoriser jusqu'à 5 positions dans la même direction peut conduire à une surexposition dans une direction erronée, en particulier en cas de retournement soudain de tendance. Il est recommandé de mettre en place une limite de risque globale, par exemple un risque maximal sur l'ensemble des positions ne dépassant pas un certain pourcentage du compte.

-

Limites du ratio risque/récompense fixe : L'utilisation d'un ratio fixe de 1:2 peut ne pas convenir à toutes les conditions de marché. Dans un marché à faible volatilité, cet objectif peut être difficile à atteindre ; dans un marché à forte volatilité, il peut entraîner une sortie prématurée de transactions rentables. Envisagez d'ajuster l'objectif de profit en fonction de la volatilité du marché.

-

Absence de filtre d'environnement de marché : La stratégie génère des signaux dans toutes les conditions de marché, sans tenir compte de la tendance globale ou de l'état de volatilité. Trader des FVG à contre-tendance dans un environnement de forte tendance peut entraîner des pertes successives. L'ajout d'un filtre de tendance peut améliorer significativement les performances.

-

Absence de confirmation par le volume : La stratégie repose uniquement sur l'action des prix, sans tenir compte du volume, ce qui peut générer de faux signaux dans les zones de faible volume. L'intégration d'une analyse de volume peut améliorer la qualité des signaux.

-

Problèmes potentiels liés à la sortie à heure fixe : La sortie à une heure spécifique chaque jour peut entraîner une sortie prématurée d'une position favorable ou une sortie d'une position défavorable en manquant une meilleure occasion. Envisagez d'intégrer des conditions de sortie basées sur l'action des prix.

-

Dépendance aux hypothèses de backtest historique : La stratégie suppose que le comportement futur des FVG sera similaire aux schémas observés dans le passé. La dynamique du marché peut changer, réduisant l'efficacité de ces schémas. Il est important de réoptimiser régulièrement les paramètres et de valider les hypothèses.

Directions d'optimisation

Sur la base de l'analyse approfondie du code, voici plusieurs directions d'optimisation possibles :

-

Filtre de structure de marché :

- Mettre en œuvre un système d'identification de tendance de plus haut niveau pour ne trader les FVG que dans le sens de la tendance.

- Ajouter un filtre de direction basé sur une simple moyenne mobile ou une analyse de structure de marché plus complexe.

- Un tel filtre peut réduire significativement les pertes dues aux trades à contre-tendance.

-

Ajustement à la volatilité :

- Mettre en œuvre des stop loss et objectifs de profit dynamiques basés sur la volatilité actuelle du marché, plutôt que d'utiliser un ratio risque/récompense fixe.

- Élargir les objectifs dans un environnement de forte volatilité, les resserrer dans un environnement de faible volatilité.

- Utiliser l'ATR (Average True Range) ou un indicateur similaire pour quantifier la volatilité.

-

Confirmation par le volume :

- Ajouter des conditions de volume pour garantir que la formation et le retest du FVG soient soutenus par un volume suffisant.

- Cela peut réduire les faux signaux dans les environnements de faible liquidité.

-

Taille de position adaptative :

- Mettre en œuvre un dimensionnement dynamique des positions basé sur le taux de réussite historique, la volatilité actuelle et les caractéristiques spécifiques du FVG.

- Pour des FVG « plus propres » (modèle de trois bougies plus clair) ou formés dans une forte tendance, augmenter la taille de la position.

-

Analyse multi-timeframe :

- Intégrer l'analyse des FVG sur des horizons temporels plus élevés, en priorisant les signaux alignés avec les FVG de ces horizons.

- Cette approche peut améliorer la qualité des signaux et le taux de réussite global.

-

Pyramiding intelligent :

- Modifier la logique de pyramiding pour la baser sur la force de la tendance et le succès des trades précédents.

- Augmenter la probabilité de pyramiding après un trade gagnant, et la réduire après un trade perdant.

-

Renforcement par apprentissage automatique :

- Mettre en œuvre des algorithmes d'apprentissage automatique pour identifier les caractéristiques des FVG les plus susceptibles de réussir.

- Cela peut inclure l'analyse de la taille du FVG, de la vitesse de formation, de l'environnement de marché, etc.

-

Cadre de backtest statistique :

- Développer un cadre de backtest plus complet pour évaluer les performances de la stratégie dans différentes conditions de marché.

- Utiliser des simulations Monte Carlo pour évaluer les résultats attendus sous différentes combinaisons de paramètres et conditions de marché.

Résumé

La stratégie intraday d'écart de valeur équitable dynamique offre une approche systématique pour identifier et trader les zones de déséquilibre offre/demande sur le marché. En exploitant le modèle de trois bougies FVG et des règles d'entrée sur retest claires, cette stratégie est à la fois théoriquement solide et pratiquement exploitable. Son cadre robuste de gestion des risques, comprenant un stop loss prédéfini, un ratio risque/récompense fixe et un mécanisme de clôture en fin de journée, fournit une base solide pour la discipline de trading.

Le principal avantage de cette stratégie réside dans son objectivité et son approche basée sur la structure du marché, ce qui lui permet de rester pertinente dans différents environnements de marché. Cependant, son efficacité peut être considérablement améliorée en mettant en œuvre les directions d'optimisation suggérées, en particulier l'ajout de filtres d'environnement de marché, d'ajustements basés sur la volatilité et de confirmation par le volume.

Il est important de noter qu'aucune stratégie de trading, aussi parfaite soit-elle, ne peut garantir le succès. Un trading réussi nécessite non seulement une stratégie solide, mais aussi une discipline d'exécution rigoureuse, une gestion de capital appropriée et une compréhension approfondie du marché. La stratégie d'écart de valeur équitable dynamique offre un bon point de départ que les traders peuvent personnaliser et optimiser davantage en fonction de leur tolérance au risque et de leur vision du marché.

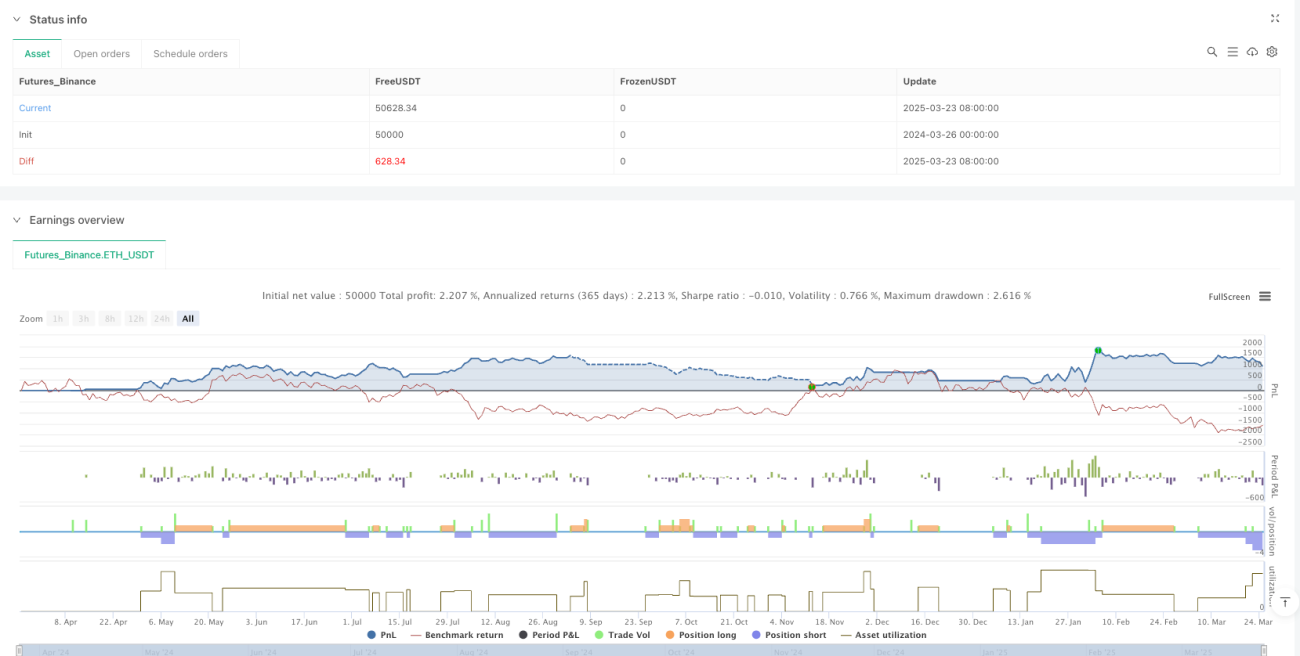

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Intraday FVG", overlay=true, pyramiding=5, max_bars_back=500, default_qty_type=strategy.percent_of_equity, commission_type=strategy.commission.percent)

// 2. FVG Detection (Three-Candle Pattern)- 1