Aperçu

Cette stratégie de trading repose sur le principe du retour à la moyenne, en exploitant les écarts significatifs entre le prix et une moyenne mobile exponentielle (EMA) sur 50 périodes pour identifier des opportunités de trading. Conçue spécifiquement pour les marchés à forte volatilité, elle vise à acheter lorsque le prix est nettement inférieur à l'EMA (en zone de creux) et à vendre lorsque le prix revient au-dessus de l'EMA, réalisant ainsi un profit. La stratégie suit principalement le pourcentage d'écart entre le prix et l'EMA, et déclenche des signaux de trading lorsque cet écart dépasse un seuil prédéfini.

Principe de la stratégie

La logique centrale de cette stratégie repose sur la théorie du retour à la moyenne, selon laquelle les prix peuvent s'écarter à court terme de leur moyenne, mais tendent à y revenir à long terme. Concrètement, la stratégie utilise l'EMA sur 50 périodes comme valeur de référence de la moyenne. Lorsque le prix est nettement inférieur à cette moyenne (plus de 10 %), il est considéré comme une opportunité d'achat ; lorsque le prix remonte au-dessus de l'EMA et génère un profit, un signal de vente est déclenché. Le calcul est le suivant :

- Utiliser l'EMA sur 50 périodes comme ligne de base.

- Calculer le pourcentage d'écart entre le prix et l'EMA :

diff_perct = ((ema20 - close) / ema20) * 100 - Calculer le pourcentage d'écart entre le plus haut et l'EMA :

diff_perct2 = ((high - ema20) / ema20) * 100 - Lorsque

diff_perct > 10(c'est-à-dire que le prix est inférieur de plus de 10 % à l'EMA), un signal d'achat est déclenché. - Lorsque

diff_perct2 > 0(c'est-à-dire que le plus haut est supérieur à l'EMA) et que le profit de la transaction en cours est supérieur à 1, un signal de vente est déclenché.

Avantages de la stratégie

- Conditions d'entrée claires : La stratégie définit un seuil d'écart spécifique (10 %), offrant un signal d'entrée précis et réduisant les interférences subjectives.

- Exploitation des réactions excessives du marché : Elle vise à capter les opportunités de peur excessive ou de baisse du marché, où le prix des actifs est souvent sous-évalué.

- Exécution automatisée : La stratégie peut être entièrement automatisée, sans nécessité de surveillance en temps réel, réduisant ainsi les interférences émotionnelles.

- Gestion flexible du capital : La stratégie utilise une allocation de liquidités plutôt qu'une unité fixe, rendant l'utilisation des fonds plus flexible.

- Simplicité et compréhensibilité : Comparée aux stratégies multi-indicateurs complexes, celle-ci est logiquement simple, facile à comprendre et à ajuster.

- Gestion des risques : La vente n'est déclenchée qu'en présence de profit, ce qui aide à protéger les gains déjà réalisés.

Risques de la stratégie

- Risque de tendance : Dans une forte tendance baissière, le prix peut continuer à s'écarter de l'EMA sans revenir, provoquant un phénomène de "ramasser un couteau qui tombe" et entraînant des pertes continues.

- Sensibilité aux paramètres : Le seuil d'écart de 10 % peut ne pas être adapté à toutes les conditions de marché. Dans un environnement de faible volatilité, il pourrait rarement se déclencher, tandis que dans une forte volatilité, il pourrait générer des transactions trop fréquentes.

- Absence de stop-loss : Le code ne comporte pas de stop-loss explicite, ce qui peut entraîner des pertes importantes si le marché continue à se détériorer.

- Dépendance à la précision de l'EMA : La stratégie suppose que l'EMA est une référence de moyenne valide, ce qui peut ne pas être le cas dans certaines conditions de marché.

- Risque de liquidité : Sur les marchés à faible liquidité, les ordres d'achat ou de vente peuvent subir un slippage ou ne pas être entièrement exécutés.

- Seuil de profit fixe : Le seuil de profit est fixé à 1, sans adaptation à la volatilité variable du marché.

Pistes d'optimisation

- Seuil d'écart dynamique : Remplacer le seuil fixe de 10 % par un seuil dynamique basé sur la volatilité récente, par exemple en utilisant l'indicateur ATR (Average True Range) pour ajuster les conditions d'entrée.

- Ajout d'un mécanisme de stop-loss : Introduire des conditions de stop-loss basées sur le temps ou le prix, par exemple en fixant une durée de détention maximale ou un pourcentage de perte maximal autorisé.

- Confirmation multi-périodes : Intégrer l'analyse de tendances sur des périodes plus longues (comme journalière ou hebdomadaire) pour éviter d'entrer en opposition avec la tendance principale.

- Construction et liquidation progressives : Mettre en œuvre des achats et ventes par tranches plutôt que d'ouvrir ou fermer toutes les positions en une seule fois, afin de diversifier le risque.

- Ajout de filtres : Intégrer d'autres indicateurs techniques (comme le RSI ou le MACD) comme conditions de filtrage pour améliorer la qualité des signaux de trading.

- Période d'EMA adaptative : Tester une période d'EMA adaptative plutôt qu'une période fixe de 50, afin de mieux s'adapter aux conditions changeantes du marché.

- Optimisation par backtest : Effectuer des backtests approfondis sur différentes périodes et conditions de marché pour identifier la combinaison de paramètres optimale.

Conclusion

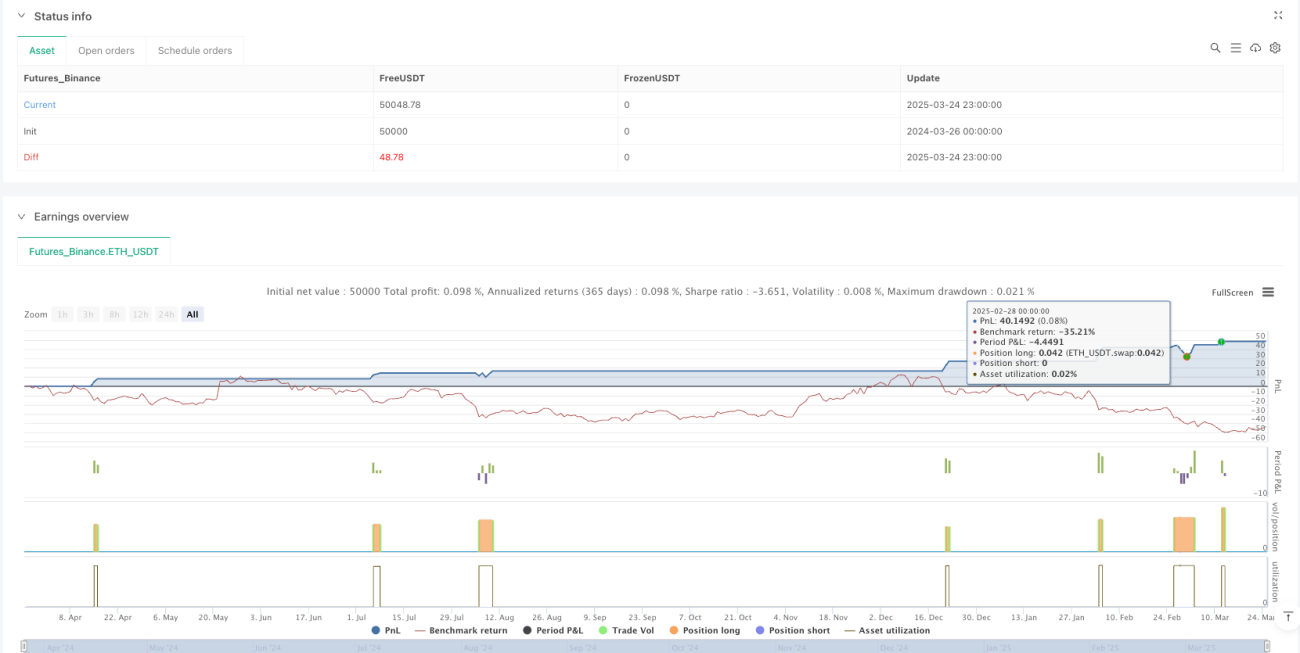

Cette stratégie de retour à la moyenne basée sur l'écart de l'EMA 50 périodes est un système de trading automatisé fondé sur l'analyse technique, qui cherche des opportunités de trading en capturant les écarts significatifs entre le prix et la moyenne mobile. Simple et intuitive, elle convient aux environnements de marché à forte volatilité, mais comporte certains risques, notamment dans les marchés en forte tendance. En ajoutant des mécanismes de stop-loss, des paramètres dynamiques et des confirmations multi-indicateurs, on peut améliorer considérablement la robustesse et la rentabilité de la stratégie. Idéalement, cette stratégie est mieux adaptée comme composante d'un système de trading plus complet plutôt que comme approche autonome.

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("SUIBTC 2H - EMA dip public",overlay=true,initial_capital=100,default_qty_value=100, default_qty_type = strategy.cash,process_orders_on_close=false,calc_on_every_tick=false)

- 1