Aperçu

La stratégie de trading institutionnel basée sur l'action des prix multi-périodes est un système de trading intraday fondé sur le concept ICT (Internal Bank Trading), spécialement conçu pour capturer les tendances baissières du marché. Cette stratégie suit l'action des prix des trois sessions de trading majeures (Londres, New York et Asie), identifie les flux de capitaux institutionnels et recherche des opportunités de vente à découvert à haute probabilité dans des zones de prix clés. Le cœur de la stratégie consiste à utiliser les relations de couplage et les structures de prix entre différentes sessions de trading, combinées à des concepts de trading institutionnel comme le "Judas Swing", pour entrer précisément dans les zones de liquidité concentrée.

Principe de la stratégie

Le fonctionnement de cette stratégie repose sur l'analyse de la structure des prix sur plusieurs sessions de trading, comprenant les composants clés suivants :

-

Configuration d'ouverture de Londres (Heure de New York 2:00-8:20) : Le code définit via la variable

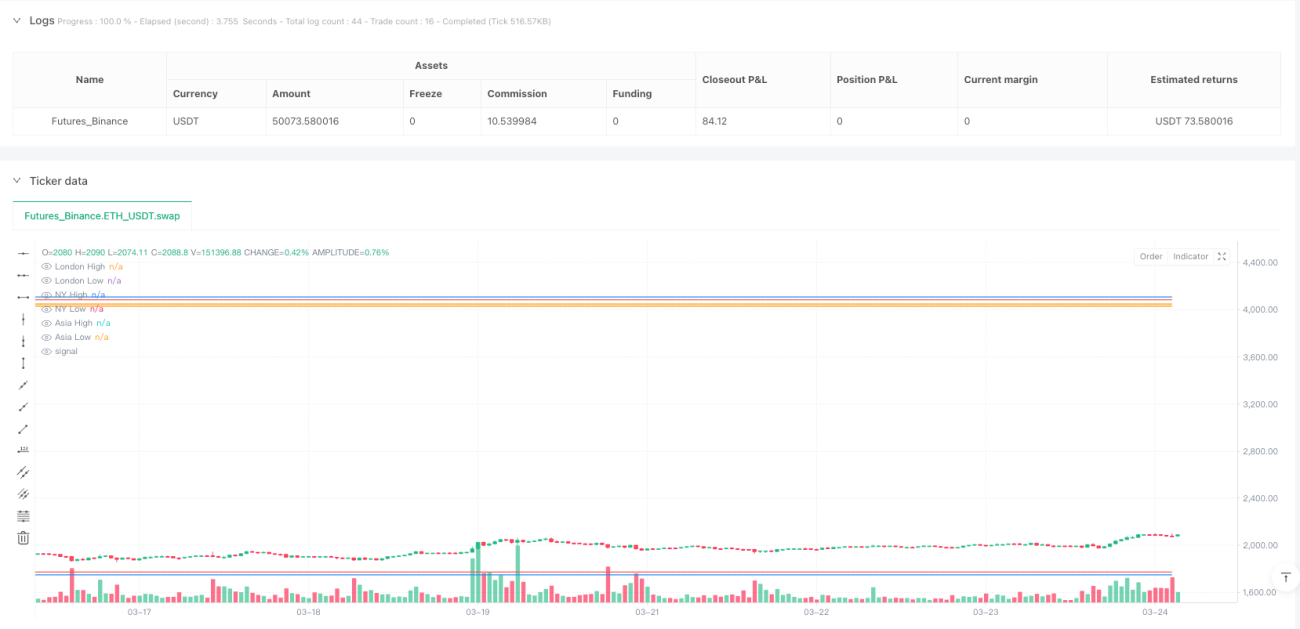

sessionLondonl'heure de début de la session de Londres et met à jour en temps réel le plus hautlondonHighet le plus baslondonLowde cette session. La session de Londres établit généralement la direction initiale du jour. -

Zone de massacre à l'ouverture de New York (Heure de New York 8:20-10:00) : Le code définit

sessionNYOpenpour capturer l'heure d'ouverture de New York. Lorsque le prix dépasse le plus haut de la session de Londres pendant la session de New York puis recule (appelé "Judas Swing"), et que la conditionjudasSwing = high >= londonHigh and time >= sessionNYOpenest remplie, le système se prépare à vendre à découvert. -

Configuration d'achat à la fermeture de Londres (Heure de New York 10:30-13:00) : La condition

londonCloseBuydans le code détermine si un signal d'achat à la fermeture de Londres est déclenché. Le prix doit casser le plus bas de la session de Londres, visant à capturer un rebond de correction. -

Configuration de vente à découvert à l'ouverture de l'Asie (Heure de New York 19:00-2:00) : Le code identifie via

sessionAsiale début de la session asiatique. Lorsque le prix dépasse le plus haut de la session asiatique (close > asiaHigh), une entrée de vente à découvert est déclenchée.

La logique de trading centrale de la stratégie utilise le concept de "Judas Swing", c'est-à-dire que lorsque le prix dépasse brièvement le plus haut de Londres pendant la session de New York puis recule, cela indique que les grandes institutions ont peut-être distribué leurs positions à des prix élevés. Vendre à découvert dans ce contexte offre une probabilité de succès élevée. Parallèlement, la stratégie inclut des inversions haussières à la fermeture de Londres et des ventes à découvert en session asiatique, formant un système de trading couvrant toute la journée.

Avantages de la stratégie

En analysant le code en profondeur, cette stratégie présente les avantages significatifs suivants :

-

Analyse multi-périodes coordonnée : La stratégie intègre les données de prix des trois principales sessions de trading, en suivant via les variables

londonHigh,nyHighetasiaHighles performances des prix sur différents marchés, évitant ainsi les limites d'une analyse sur une seule période. -

Logique d'entrée basée sur des concepts institutionnels : Le concept central de "Judas Swing" (condition

judasSwing) cible directement le comportement de trading des capitaux institutionnels, permettant d'identifier efficacement les actions manipulatoires des grandes institutions et leurs intentions réelles. -

Contrôle temporel précis : Grâce à la fonction

timestamp, les heures de début et de fin de chaque session de trading sont définies avec précision, garantissant que les transactions ont lieu pendant les périodes de marché les plus actives, augmentant ainsi l'efficacité des trades. -

Gestion des risques claire : Le code inclut des paramètres de stop-loss explicites (

stopLoss = high + 10 * syminfo.mintick) et des objectifs de profit (profitTarget = low - 20 * syminfo.mintick), rendant le risque de chaque transaction contrôlable. -

Support visuel : La stratégie trace via

plotles points hauts et bas de chaque période, fournissant un repère visuel intuitif pour les décisions de trading, renforçant la praticité de la stratégie.

Risques de la stratégie

Bien que la conception de la stratégie soit solide, elle présente les risques potentiels suivants :

-

Risque de faux dépassement : Dans les marchés à forte volatilité, le signal "Judas Swing" peut produire de faux dépassements, entraînant des ventes à découvert erronées. La solution consiste à ajouter des filtres, comme la confirmation par le volume ou l'attente d'un motif de repli plus clair.

-

Forte dépendance temporelle : La stratégie dépend fortement du comportement du marché à des périodes spécifiques. Si les caractéristiques du marché changent ou si des nouvelles majeures sont publiées à des heures atypiques, l'efficacité de la stratégie peut diminuer. Il est recommandé de l'utiliser en conjonction avec un calendrier de nouvelles économiques et de suspendre les transactions avant les publications importantes.

-

Stop-loss fixe : Le stop-loss dans le code est fixé à un nombre de points constant (

10 * syminfo.mintick), sans tenir compte des différences de volatilité entre les marchés et les périodes. On peut l'améliorer en utilisant un stop-loss dynamique basé sur des indicateurs de volatilité comme l'ATR. -

Manque de mécanisme de filtrage : La stratégie ne prend pas en compte la tendance globale du marché ni l'environnement de volatilité. Dans des marchés fortement haussiers, elle peut générer fréquemment de faux signaux de vente à découvert. Il est recommandé d'ajouter des conditions de filtre de tendance, comme la direction d'une moyenne mobile ou un indicateur de momentum.

-

Risque de biais de backtest : Étant donné que la stratégie repose sur l'action des prix à des périodes spécifiques, les backtests sur des timeframes faibles peuvent présenter un biais de forward-looking. En trading réel, il faut être attentif aux écarts entre les performances de la stratégie et les résultats du backtest.

Directions d'optimisation de la stratégie

Sur la base de l'analyse du code, la stratégie peut être optimisée dans les directions suivantes :

-

Stop-loss dynamique : Remplacer le stop-loss fixe (

stopLoss = high + 10 * syminfo.mintick) par un stop-loss basé sur l'ATR, par exemplestopLoss = high + atr(14) * 1.5, afin de mieux s'adapter aux caractéristiques de volatilité des différents environnements de marché. -

Ajout d'un filtre de tendance : Intégrer une condition de jugement de tendance sur une période plus élevée, par exemple la direction d'une moyenne mobile sur le graphique journalier ou 4 heures, et ne trader que dans le sens de la tendance principale. Cela peut améliorer le taux de réussite de la stratégie.

-

Confirmation par le volume : Ajouter une analyse de volume lors du déclenchement du signal "Judas Swing". N'exécuter une vente à découvert que si le repli des prix s'accompagne d'une augmentation du volume, ce qui peut réduire les pertes dues aux faux dépassements.

-

Incorporation d'indicateurs de sentiment du marché : Combiner le VIX ou d'autres indicateurs de volatilité du marché, ajuster ou suspendre la stratégie dans des environnements de volatilité extrême, afin d'éviter de trader sur des marchés instables.

-

Optimisation du moment d'entrée : Actuellement, la condition d'entrée pour la vente à découvert est simplement

close < open. On peut l'améliorer en attendant que le prix revienne à un support clé (comme le prix d'ouverture de la session de Londres ou le VWAP) avant d'entrer, améliorant ainsi la précision. -

Ajout d'une confirmation multi-périodes : Combiner la structure des prix sur une période plus basse, et après avoir satisfait aux conditions d'entrée principales, rechercher un point d'entrée plus précis, réduisant le slippage et les risques inutiles.

Ces directions d'optimisation visent à améliorer la stabilité et la fiabilité de la stratégie, lui permettant de maintenir de bonnes performances dans différents environnements de marché.

Conclusion

La stratégie de trading institutionnel basée sur l'action des prix multi-périodes est un système de trading intraday complet intégrant les concepts ICT. En analysant les structures de prix des trois sessions de trading majeures (Londres, New York et Asie), elle capture les opportunités de trading à haute probabilité générées par les flux de capitaux institutionnels. La principale caractéristique de cette stratégie est de suivre les flux de capitaux institutionnels, en particulier en utilisant le concept de "Judas Swing" pour capturer les opportunités de vente à découvert. Elle inclut également des stratégies de retournement haussier et de vente à découvert en session asiatique, formant un système de trading complet.

Bien que la stratégie soit bien conçue, avec des conditions d'entrée claires et des règles de gestion des risques, elle présente des inconvénients tels que le risque de faux dépassement et une forte dépendance temporelle. En y ajoutant des optimisations comme le stop-loss dynamique, le filtrage de tendance et la confirmation par le volume, sa stabilité et son adaptabilité peuvent être encore améliorées.

Pour les traders recherchant des opportunités intraday, cette stratégie offre une approche structurée pour comprendre et exploiter les caractéristiques du marché sur différentes périodes. Elle convient particulièrement aux traders souhaitant maîtriser les concepts de trading institutionnel et profiter des mouvements à court terme.

- 1