Stratégie quantitative de capture de tendance par double EMA dynamique et contrôle des risques par ATR

Aperçu

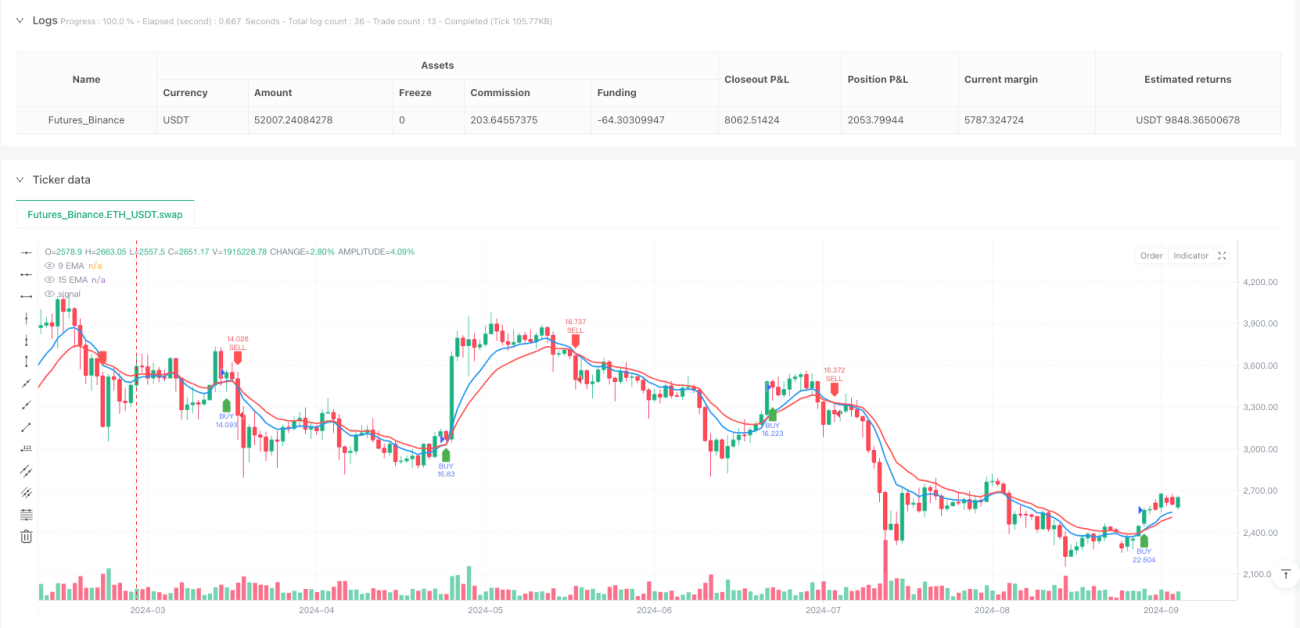

Cette stratégie de trading quantitatif est un système de trading à court terme basé sur le croisement de deux EMA (moyennes mobiles exponentielles) combiné à une gestion dynamique des risques par ATR (Average True Range). Son cœur utilise le croisement entre une EMA rapide (9 périodes) et une EMA lente (15 périodes) pour capter les changements de tendance à court terme, avec une confirmation par le prix afin de filtrer les faux signaux. Les niveaux de stop-loss sont définis dynamiquement via l’ATR, et l’objectif de take-profit est calculé automatiquement selon un ratio risque/récompense fixe (par défaut 1:1,5). Cette stratégie est conçue pour les graphiques ultra-courts (1 ou 3 minutes) et s’adresse aux traders de court terme, offrant des signaux d’entrée clairs, une gestion des risques et des alertes automatisées.

Principe de la stratégie

Le principe fondamental repose sur la relation entre une moyenne mobile rapide et une moyenne mobile lente pour déterminer la direction de la tendance à court terme :

-

Condition d’entrée longue :

- Lorsque l’EMA 9 périodes croise à la hausse l’EMA 15 périodes (croisement haussier).

- Le cours de clôture se situe au-dessus des deux EMA (signal de confirmation).

- Ces conditions remplies, on entre en position longue à l’ouverture de la bougie suivante.

- Le stop-loss est placé à 1 fois l’ATR en dessous du point d’entrée.

- L’objectif de take-profit est fixé à 1,5 fois la distance du stop-loss (paramétrable).

-

Condition d’entrée courte :

- Lorsque l’EMA 9 périodes croise à la baisse l’EMA 15 périodes (croisement baissier).

- Le cours de clôture se situe en dessous des deux EMA (signal de confirmation).

- Ces conditions remplies, on entre en position courte à l’ouverture de la bougie suivante.

- Le stop-loss est placé à 1 fois l’ATR au-dessus du point d’entrée.

- L’objectif de take-profit est fixé à 1,5 fois la distance du stop-loss (paramétrable).

La stratégie implémente une logique de trading complète en langage Pine Script, incluant la génération de signaux, le calcul dynamique du stop-loss, la définition du rapport risque/récompense et les éléments de visualisation sur le graphique. Le système utilise les fonctions intégrées ta.crossover et ta.crossunder pour détecter les croisements d’EMA, et ta.atr pour calculer la distance de stop-loss adaptative, garantissant une gestion des risques adaptée aux différentes conditions de volatilité.

Avantages de la stratégie

-

Signaux clairs et précis : Le croisement des deux EMA fournit un signal de changement de tendance visuellement intuitif, et la confirmation par le prix réduit efficacement les faux signaux.

-

Gestion dynamique des risques : L’utilisation de l’ATR permet d’ajuster dynamiquement la distance du stop-loss en fonction de la volatilité du marché. En environnement de faible volatilité, le stop-loss se resserre ; en forte volatilité, il s’élargit, ce qui correspond mieux à la réalité du marché.

-

Ratio risque/récompense fixe : La stratégie intègre par défaut un ratio de 1:1,5 (paramétrable), assurant au trader une espérance risque/récompense claire pour chaque transaction, favorisant une rentabilité stable à long terme.

-

Alertes automatisées : Grâce aux alertes de TradingView, le trader reçoit en temps réel les signaux d’entrée sans avoir à surveiller en continu, améliorant ainsi l’efficacité opérationnelle.

-

Paramètres ajustables : La stratégie permet de modifier les périodes des EMA, le ratio risque/récompense et le multiplicateur du stop-loss, offrant une personnalisation selon les préférences de risque et les caractéristiques des instruments tradés.

-

Code simple et efficace : La logique est claire, le code est compact et facile à comprendre et à modifier, facilitant l’optimisation et l’extension par les traders.

Risques de la stratégie

-

Risque de marché en range : Dans un marché sans tendance, les EMA se croisent fréquemment, générant de nombreux faux signaux pouvant entraîner des stop-loss successifs. Atténuation : Suspendre la stratégie lorsque le marché est clairement en consolidation, ou ajouter un filtre comme un indicateur de force de tendance.

-

Impact du slippage et des coûts de transaction : En tant que stratégie à court terme, les transactions fréquentes entraînent des coûts élevés, et un slippage peut survenir sur les marchés à faible liquidité. Atténuation : Réduire la fréquence de trading et privilégier des instruments liquides.

-

Risque d’événements brusques : Une annonce majeure peut provoquer un gap ou une volatilité extrême, rendant le stop-loss inefficace. Atténuation : Fixer une limite de perte maximale et éviter de trader avant les annonces importantes.

-

Surapprentissage des paramètres : Un réglage excessif des paramètres sur des données historiques peut dégrader les performances futures. Atténuation : Utiliser des paramètres fixes sur une période de backtest suffisamment longue et valider sur des données hors échantillon.

-

Risques techniques : Les systèmes automatisés dépendent de la plateforme et de la connexion réseau, pouvant rencontrer des pannes. Atténuation : Prévoir un plan de secours et vérifier régulièrement la stabilité du système.

Pistes d’optimisation

-

Ajout d’un filtre de tendance : Combiner avec un indicateur de tendance de plus long terme (MACD, ADX) pour n’ouvrir que dans le sens de la tendance principale, réduisant les faux signaux en range. Cette optimisation améliore le taux de réussite car trader dans le sens de la tendance d’un timeframe supérieur est généralement plus avantageux.

-

Intégration de niveaux de support/résistance : Ajouter des niveaux de support/résistance identifiés automatiquement. Un signal long près d’un support ou un signal court près d’une résistance gagne en fiabilité, améliorant la qualité des points d’entrée.

-

Optimisation des prises de bénéfices : Introduire un take-profit dynamique (ex : trailing stop, multiples objectifs basés sur l’ATR) pour capturer davantage de profits en tendance.

-

Filtrage des horaires de trading : Ajouter une condition temporelle pour éviter les périodes de faible activité ou irrégulières sur chaque marché, améliorant la qualité des signaux.

-

Confirmation par le volume : Exiger une augmentation du volume lors du signal pour renforcer la fiabilité du changement de tendance.

-

Optimisation de la gestion des risques : Ajuster automatiquement la taille de la position en fonction de la volatilité historique (positions réduites en forte volatilité, augmentées en faible volatilité) pour lisser la courbe d’équité.

Conclusion

La stratégie « Capture de tendance par double EMA et gestion des risques par ATR » est un système de trading à court terme qui combine des signaux de croisement d’indicateurs techniques avec une gestion dynamique des risques. En utilisant le croisement des EMA 9 et 15 pour capter les changements de tendance à court terme, et l’ATR pour définir le stop-loss de manière adaptative, elle quantifie le risque. Ses principaux atouts sont des signaux clairs, un risque maîtrisé et des paramètres ajustables, adaptés aux traders de court terme. Cependant, elle peut générer davantage de faux signaux en range, ce qui exige une utilisation flexible selon les conditions du marché. Des améliorations comme l’ajout de filtres de tendance, l’analyse des supports/résistances et l’optimisation du take-profit peuvent encore renforcer ses performances. Dans l’ensemble, il s’agit d’une stratégie de trading quantitatif solide et logique, applicable directement en trading réel ou comme composant de base d’un système plus complexe.

/*backtest

start: 2024-03-26 00:00:00

end: 2024-09-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("9 & 15 EMA Scalping Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input Variables- 1