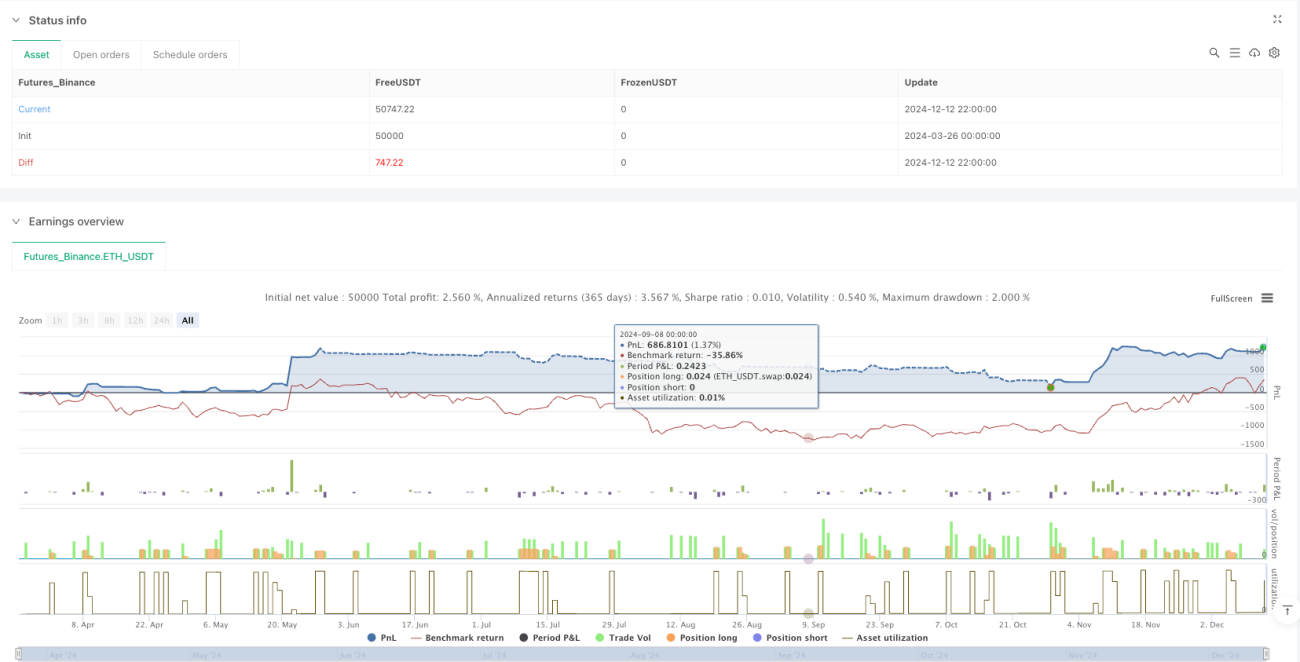

Aperçu

La stratégie de trading de rupture de bande dynamique basée sur l'ATR est une stratégie de trading quantitative combinant des indicateurs techniques et une gestion des risques. Elle identifie principalement les opportunités d'entrée lorsque le prix franchit un sommet historique et se situe au-dessus de la moyenne mobile à long terme. La stratégie utilise un système de gestion des risques dynamique basé sur l'ATR (Average True Range) et conçoit un plan de prise de bénéfices à plusieurs niveaux, tout en combinant des moyennes mobiles comme confirmation de tendance et comme signal de sortie final. Cette stratégie est particulièrement adaptée aux opérations de swing à moyen et long terme, permettant de capturer les hausses importantes tout en contrôlant efficacement les risques et en verrouillant les profits.

Principe de la stratégie

La logique centrale de la stratégie repose sur les éléments clés suivants :

-

Confirmation de tendance et condition d'entrée : La stratégie utilise une moyenne mobile simple (SMA) sur 50 jours comme filtre de tendance. Elle n'envisage une entrée que lorsque le prix se situe au-dessus de la SMA 50, ce qui garantit que la direction de la transaction est alignée sur la tendance à moyen terme. Le signal d'entrée est déclenché par le franchissement du plus haut sur 20 périodes, un signal de breakout classique indiquant que le prix pourrait entamer une nouvelle hausse.

-

Gestion des risques basée sur l'ATR : La stratégie utilise l'ATR sur 14 périodes pour définir dynamiquement le stop-loss et les objectifs de profit, plutôt que des points fixes. Cela permet à la stratégie de s'adapter automatiquement à la volatilité du marché : des stop et objectifs plus larges dans les marchés volatils, et plus serrés dans les marchés calmes. Le stop initial est placé à 1 ATR en dessous du prix d'entrée.

-

Stratégie de prise de profits à plusieurs niveaux :

- Premier objectif de profit : 2 ATR au-dessus du prix d'entrée. Atteint ce niveau, 25 % de la position est liquidée.

- Lorsque la distance entre le prix et la moyenne mobile sur 10 jours dépasse 2 ATR, le prix est considéré comme étiré à l'excès, et 25 % supplémentaires de la position sont liquidés.

- Le signal de sortie final est déclenché lorsque le prix passe en dessous de la moyenne mobile sur 10 jours, moment où la totalité de la position restante est liquidée.

-

Ajustement dynamique du stop-loss : Après avoir atteint le premier objectif de profit, le stop-loss est relevé au point d'équilibre ou au plus bas des 4 dernières bougies (le plus élevé des deux). Ce mécanisme de trailing stop permet de verrouiller efficacement les profits déjà acquis.

Avantages de la stratégie

-

Combinaison du suivi de tendance et du momentum : La stratégie utilise à la fois le suivi de tendance (via la moyenne mobile) et le breakout de momentum (via le franchissement de plus hauts historiques), ce qui améliore la fiabilité des signaux d'entrée.

-

Contrôle dynamique des risques : L'utilisation de l'ATR pour définir le stop et les objectifs permet à la stratégie de s'adapter aux variations de volatilité dans différents environnements de marché, évitant ainsi le déclenchement prématuré d'un stop fixe dans les marchés très volatils.

-

Mécanisme de prise de profits progressive : En liquidant la position par étapes, la stratégie permet à la fois de verrouiller une partie des profits lorsque le prix atteint les objectifs, et de laisser le reste de la position continuer à capturer d'éventuelles fortes hausses, réalisant ainsi le concept de « laisser courir les profits ».

-

Ajustement adaptatif du stop-loss : Le relèvement du stop après une prise partielle de bénéfices réduit le risque global de la transaction tout en protégeant les profits déjà réalisés.

-

Conditions de sortie claires : L'utilisation de la moyenne mobile sur 10 jours comme signal de sortie final évite les décisions subjectives, rendant la stratégie plus systématique et disciplinée.

-

Intégration de la gestion du capital : La stratégie combine un pourcentage de risque (0,3 %) avec l'ATR, ce qui permet de maintenir une exposition au risque cohérente pour chaque transaction, favorisant une croissance régulière du capital à long terme.

Risques de la stratégie

-

Risque de faux breakout : Le prix peut retomber rapidement après avoir franchi un plus haut, créant un faux signal. Solutions possibles : ajouter une confirmation par le volume, utiliser des périodes de confirmation plus longues ou exiger une durée minimale de maintien au-dessus du niveau.

-

Sortie tardive lors d'un retournement de tendance : Le recours à la moyenne mobile sur 10 jours comme signal de sortie peut réagir lentement lors de retournements violents, entraînant une perte de profits. On pourrait envisager d'ajouter des conditions de sortie complémentaires comme des zones de surachat du RSI ou des cassures de canaux de prix.

-

Sensibilité aux paramètres : L'efficacité de la stratégie est sensible au choix des périodes des moyennes mobiles (10 et 50) et de l'ATR (14). Il est recommandé de tester différentes combinaisons de paramètres via un backtest historique pour trouver ceux qui sont optimaux pour un marché donné.

-

Contrôle insuffisant des drawdowns : Malgré un mécanisme de stop-loss, en cas de baisse rapide et brutale du marché (par exemple un gap baissier), le stop réel peut être bien en dessous des prévisions, augmentant le risque. On pourrait envisager de fixer une limite de drawdown maximum ou d'utiliser des options pour couvrir les risques extrêmes.

-

Risque de pertes consécutives : Toute stratégie peut subir des séries de pertes, en particulier dans des marchés latéraux où la fiabilité des signaux de breakout diminue. Il est conseillé de mettre en place un plan global de gestion du capital limitant la proportion de capital allouée à chaque stratégie.

Pistes d'optimisation

-

Optimisation des signaux d'entrée :

- Ajouter une condition de confirmation par le volume, en ne validant le breakout qu'en cas de volume significativement élevé.

- Envisager l'ajout d'indicateurs de momentum comme le RSI ou le Stochastic comme confirmation supplémentaire.

- Tester différentes périodes pour le plus haut historique (actuellement 20) afin de trouver le meilleur équilibre.

-

Amélioration de la stratégie de stop-loss :

- Tester différents multiples de l'ATR (actuellement 1), peut-être 1,5 ou 2 fois l'ATR sont plus adaptés à certains marchés.

- Implémenter un stop intelligent basé sur des niveaux de support plutôt qu'un simple multiple de l'ATR.

- Envisager un stop temporel, en sortant si le prix n'atteint pas l'objectif attendu dans un délai donné.

-

Perfectionnement de la stratégie de prise de profits :

- Optimiser les proportions de liquidation partielle (actuellement 25 % et 25 %), en testant d'autres répartitions comme 20 % / 30 % / 50 %.

- Essayer des objectifs basés sur des extensions de Fibonacci plutôt que des multiples fixes de l'ATR.

- Implémenter des objectifs intelligents basés sur la structure du marché (par exemple, les figures de hauts et bas).

-

Renforcement du filtre de tendance :

- Tester des confirmations multi-périodes, par exemple exiger que les moyennes mobiles journalières et hebdomadaires soient toutes deux en hausse.

- Ajouter l'indicateur ADX (Average Directional Index) pour confirmer la force de la tendance.

- Envisager d'utiliser des EMA (moyennes mobiles exponentielles) à la place des SMA, plus réactives aux changements de prix.

-

Optimisation adaptative :

- Mettre en place un mécanisme d'ajustement automatique des paramètres en fonction de la volatilité du marché.

- Utiliser des paramètres différents selon l'état du marché (tendance, range, forte volatilité, faible volatilité).

- Ajouter des algorithmes d'apprentissage automatique pour optimiser dynamiquement les paramètres, par exemple via l'apprentissage par renforcement pour ajuster les paramètres en fonction du comportement récent du marché.

Résumé

La stratégie de trading de rupture de bande dynamique basée sur l'ATR est un système de trading complet alliant analyse technique, gestion des risques et trading systématique. La stratégie utilise les moyennes mobiles et les breakouts pour confirmer les entrées, définit des stops et objectifs dynamiques basés sur l'ATR, et adopte un mécanisme de sortie à plusieurs niveaux pour verrouiller les profits tout en conservant le potentiel de hausse.

Le principal avantage de la stratégie réside dans sa gestion systématique des risques et des profits. En combinant une unité de risque (R) avec l'ATR, elle s'adapte à différents environnements de marché. Le mécanisme de prise de profits progressif équilibre bien la nécessité de verrouiller les profits et celle de suivre la tendance, réalisant ainsi le concept de « couper les pertes, laisser courir les profits ».

Cependant, la stratégie est également confrontée à des risques tels que les faux breakouts, la sensibilité aux paramètres et les drawdowns potentiels. Il est recommandé aux traders d'optimiser les paramètres via des backtests, et d'envisager l'ajout de confirmations par le volume ou de filtres multi-périodes pour renforcer l'efficacité. Enfin, toute stratégie de trading doit faire partie d'un système de trading complet, combinant une gestion de capital appropriée et un contrôle des risques, pour obtenir des résultats de trading stables à long terme.

/*backtest

start: 2024-03-26 00:00:00

end: 2024-12-13 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Swing Trading Bot", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Define Moving Averages- 1