Aperçu

La stratégie de croisement ATR dynamique multi-timeframes est un système de trading flexible qui ajuste automatiquement les paramètres clés en fonction des différentes périodes. Cette stratégie combine les signaux de croisement de moyennes mobiles exponentielles (EMA) et la confirmation du Relative Strength Index (RSI), tout en utilisant l'Average True Range (ATR) pour une gestion dynamique des risques. Que vous négociiez sur un graphique journalier, hebdomadaire ou sur diverses périodes en minutes (5 min, 30 min, 60 min ou 4 heures), cette stratégie ajuste intelligemment les paramètres pour s'adapter aux différentes conditions de marché, filtrant efficacement les faux signaux et augmentant le taux de réussite.

Principe de la stratégie

Le principe central de cette stratégie repose sur la synergie de plusieurs indicateurs techniques et un mécanisme d'ajustement dynamique des paramètres :

-

Adaptation des paramètres multi-timeframes : La stratégie sélectionne automatiquement les paramètres optimaux des indicateurs en fonction de la période actuelle (journalière, hebdomadaire, 30 min, 60 min, 4 heures ou 5 min). Par exemple, sur un graphique journalier, elle utilise des EMA à long terme et des paramètres RSI standard, tandis que sur un graphique 30 min, elle convertit les "jours" en "barres" correspondantes et réduit légèrement la période pour une meilleure réactivité.

-

Logique de génération de signaux :

- Entrée longue : Lorsque l'EMA rapide croise au-dessus de l'EMA lente et que le RSI est supérieur à 50.

- Entrée courte : Lorsque l'EMA rapide croise en dessous de l'EMA lente et que le RSI est inférieur à 50.

Ce mécanisme de double confirmation réduit efficacement les faux signaux.

-

Cadre de gestion des risques :

- Stop-loss basé sur l'ATR : Pour une position longue, le stop-loss est fixé à "prix actuel - (ATR × multiplicateur de stop)", pour une position courte à "prix actuel + (ATR × multiplicateur de stop)".

- Take-profit basé sur l'ATR : De manière similaire, le niveau de take-profit est déterminé en multipliant l'ATR par un multiplicateur de profit.

- Stop suiveur dynamique : Optionnel, il ajuste le stop-loss en fonction de l'ATR, en le déplaçant dans la direction favorable pour verrouiller une partie des gains.

-

Allocation du capital : Chaque transaction utilise 10 % du capital total. Cette gestion de position basée sur un pourcentage permet à la stratégie de s'adapter à la croissance du compte.

Avantages de la stratégie

-

Flexibilité multi-timeframes : La stratégie s'adapte de manière transparente aux différentes périodes, maintenant une logique de trading cohérente tout en ajustant les paramètres pour correspondre aux caractéristiques spécifiques de chaque période. Cela permet aux traders d'appliquer la même stratégie sur différentes échelles de temps, améliorant ainsi sa praticité.

-

Filtrage fiable des signaux : En exigeant une double validation (croisement EMA et confirmation RSI), la stratégie réduit considérablement les faux signaux. Bien que cela puisse entraîner un léger retard à l'entrée, la qualité et la fiabilité des signaux sont grandement améliorées.

-

Gestion dynamique des risques : L'utilisation de l'ATR pour définir les stop-loss et take-profit permet à la stratégie de s'adapter aux variations de volatilité du marché. Dans un marché volatil, les stop-loss s'élargissent automatiquement, tandis que dans un marché calme, ils se resserrent, ce qui est plus intelligent que des niveaux de stop fixes.

-

Affichage convivial : La stratégie utilise une palette de couleurs adaptée aux daltoniens (palette Okabe-Ito), permettant aux traders ayant différentes capacités visuelles d'identifier facilement les indicateurs et signaux sur le graphique.

-

Paramètres personnalisables : Tous les paramètres clés peuvent être ajustés via le panneau d'entrée, permettant aux traders de peaufiner les performances de la stratégie en fonction des différents actifs ou conditions de marché.

Risques de la stratégie

-

Réaction tardive aux changements de tendance : En raison de la dépendance aux croisements EMA et à la confirmation RSI, la stratégie peut accuser un retard dans les marchés à retournement rapide, entraînant des points d'entrée sous-optimaux ou un déclenchement du stop-loss. Pour remédier à cela, on peut envisager des périodes EMA plus courtes ou abaisser le seuil RSI pour les marchés à forte volatilité.

-

Risque de faux dépassements : Malgré le mécanisme de double confirmation, des signaux de faux dépassements peuvent encore se produire dans les marchés en range. Ce risque peut être atténué en ajoutant des filtres supplémentaires (comme la confirmation de volume ou un indicateur de volatilité).

-

Piège de l'optimisation des paramètres : Une optimisation excessive des paramètres pour une période spécifique peut entraîner un surajustement (overfitting) et de mauvaises performances dans des conditions de marché futures. Il est conseillé de réévaluer régulièrement les paramètres et de backtester la stratégie dans différentes conditions de marché pour garantir sa robustesse.

-

Allocation fixe du capital : La stratégie alloue actuellement 10 % du capital à chaque transaction, ce qui peut ne pas convenir à toutes les conditions de marché ou préférences de risque. Envisagez de mettre en place un système de gestion de capital dynamique, ajustant la taille de la position en fonction de la volatilité du marché ou de la force du signal.

Axes d'optimisation de la stratégie

-

Optimisation adaptative des paramètres : Actuellement, la stratégie sélectionne les paramètres en fonction de valeurs prédéfinies pour chaque période. On pourrait développer une optimisation dynamique en fonction de l'état du marché (volatilité, force de la tendance), par exemple en utilisant des périodes EMA plus longues dans un marché très volatil pour réduire le bruit.

-

Fusion multi-indicateurs : On pourrait intégrer d'autres indicateurs complémentaires, comme des indicateurs de volume ou de force de tendance (ADX), pour renforcer la qualité des signaux. En particulier, l'ajout du volume comme facteur de confirmation pourrait réduire considérablement les faux dépassements.

-

Gestion intelligente du capital : Faire évoluer l'allocation fixe en pourcentage vers un système dynamique basé sur la volatilité et la force du signal. Par exemple, augmenter la position lorsque le RSI et le croisement EMA donnent un signal fort, et la réduire dans le cas contraire, afin d'optimiser le ratio risque/rendement.

-

Filtre temporel : Introduire un filtre basé sur les sessions de trading et l'activité du marché. Certains marchés sont plus directionnels ou génèrent davantage de faux signaux à des périodes spécifiques ; en évitant ces créneaux, on peut améliorer les performances globales de la stratégie.

-

Amélioration par apprentissage automatique : Appliquer des méthodes de machine learning pour l'optimisation des paramètres et le filtrage des signaux peut aider la stratégie à mieux s'adapter aux conditions de marché changeantes, à identifier des motifs non linéaires et à ajuster dynamiquement la configuration optimale.

Résumé

La stratégie de croisement ATR dynamique multi-timeframes est un système de trading soigneusement conçu qui équilibre opportunités de trading et contrôle des risques grâce à un ajustement flexible des paramètres, une validation fiable des signaux et une gestion robuste des risques. Sa particularité réside dans sa capacité à s'adapter de manière transparente à toutes les périodes, des minutes aux semaines, tout en maintenant une logique de trading cohérente et en optimisant les paramètres pour chaque horizon temporel.

Bien que la stratégie puisse montrer un certain retard sur les marchés à retournement rapide, sa focalisation sur la confirmation des tendances réelles aide à réduire les transactions erronées, ce qui est essentiel pour le succès à long terme. En intégrant davantage de paramètres adaptatifs, de fusion multi-indicateurs et de gestion intelligente du capital, cette stratégie a le potentiel d'offrir des performances plus robustes dans divers environnements de marché.

Pour les traders recherchant un système de trading technique complet et adaptable, cette stratégie offre un cadre solide, applicable directement ou comme base pour des systèmes plus complexes. Le plus important est que sa philosophie de conception souligne comment un système de trading doit s'adapter intelligemment aux différentes conditions de marché, plutôt que de tenter de tout gérer avec des paramètres fixes, ce qui est un principe clé pour réussir en trading.

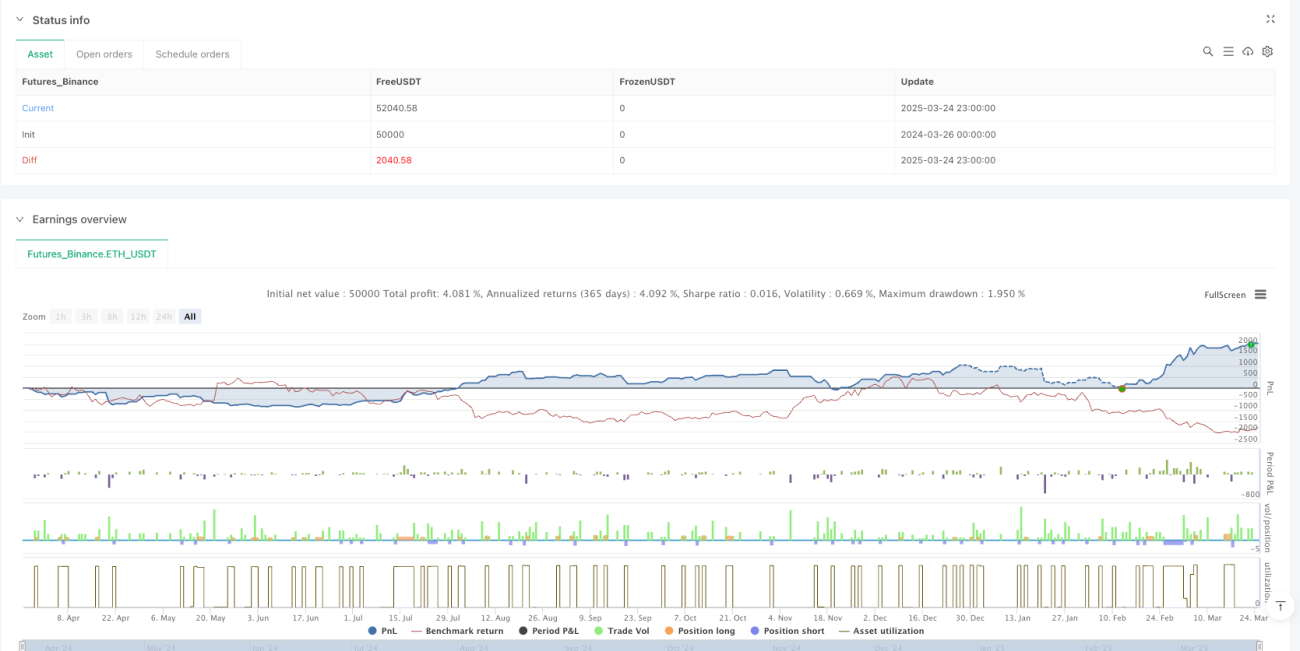

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("FlexATR", overlay=true, initial_capital=100000, currency=currency.USD,

default_qty_type=strategy.percent_of_equity, default_qty_value=10, calc_on_every_tick=true)

- 1