Aperçu

Le système de trading adaptatif à croisement dynamique RSI-SMA multi-périodes est une stratégie de trading quantitatif avancée qui combine le croisement du Relative Strength Index (RSI) avec la moyenne mobile simple (SMA). La particularité de cette stratégie est d'ajuster automatiquement les paramètres des indicateurs, les niveaux de risque et les filtres en fonction des différentes périodes (de 1 minute à mensuelle), offrant ainsi une adaptabilité de trading sur toutes les périodes. Grâce à une analyse approfondie du code Pine Script, on constate que cette stratégie utilise un mécanisme intelligent d'ajustement des paramètres, optimisant automatiquement la période RSI, la période SMA, le multiple ATR, le pourcentage de prise de bénéfice et les exigences de volume selon les différentes unités de temps, garantissant ainsi des performances cohérentes en trading à court, moyen et long terme.

Principe de la stratégie

Le principe fondamental de cette stratégie repose sur le croisement du RSI avec sa propre SMA, combiné à de multiples filtres de confirmation et un système de gestion des risques dynamique. Le fonctionnement détaillé est le suivant :

-

Paramètres adaptatifs intelligents : La stratégie détecte la période actuelle du graphique via la fonction

timeframe.period, puis utilise une structure switch pour attribuer des paramètres optimaux à chaque indicateur. Par exemple, la période RSI passe de 10 sur un graphique 1 minute à 28 sur un graphique mensuel ; la période SMA varie de 20 à 200 ; le multiplicateur ATR passe de 1,5x à 4,5x ; l'objectif de prise de bénéfice augmente de 3 % à 10 %. -

Calcul dynamique des indicateurs :

- RSI-SMA adaptatif : Calcule la valeur RSI et sa moyenne mobile SMA avec des périodes optimisées.

- Filtre de volume intelligent : Ajuste les exigences de volume selon la période – un graphique 1 minute exige un volume double de la moyenne sur 20 périodes, tandis qu'un graphique mensuel ne demande qu'un facteur de 0,5.

- Confirmation de tendance : Utilise le croisement d'une EMA rapide et d'une EMA lente pour confirmer la tendance haussière, garantissant que l'on trade dans le sens de la tendance.

-

Conditions d'entrée :

- Le RSI croise au-dessus de sa SMA.

- Le volume est supérieur au seuil dynamique.

- Confirmation de tendance haussière (EMA rapide > EMA lente).

- Le prix de clôture est supérieur au prix d'ouverture (bougie haussière).

- Le prix de clôture dépasse le plus haut des 5 périodes.

-

Conditions de sortie :

- Le RSI croise en dessous de sa SMA.

- Le prix tombe en dessous du plus bas des 5 périodes.

-

Gestion des risques :

- Stop-loss dynamique : Basé sur un multiple de l'ATR (de 1,5x à 4,5x), adapté aux caractéristiques de volatilité des différentes périodes.

- Take-profit dynamique : Objectif en pourcentage de 3 % à 10 % par rapport au prix d'entrée, augmentant avec la période.

Avantages de la stratégie

Une analyse approfondie de la structure du code révèle les avantages significatifs suivants :

-

Adaptabilité à toutes les périodes : L'avantage le plus marquant est que la stratégie peut s'adapter automatiquement à toutes les unités de temps, de 1 minute à mensuelle, sans intervention manuelle pour ajuster les paramètres. Cela résout le problème fréquent des stratégies traditionnelles qui manquent de cohérence entre différentes périodes.

-

Multiples filtres : La stratégie ne se fie pas uniquement au croisement RSI-SMA, mais combine également des cassures de prix, une confirmation de tendance, une validation de volume, etc., réduisant ainsi considérablement les faux signaux.

-

Gestion dynamique des risques : Les niveaux de stop-loss et de take-profit s'ajustent automatiquement en fonction de la période et de la volatilité du marché. Les périodes plus longues bénéficient de stops plus larges et d'objectifs de profit plus élevés, ce qui est conforme aux lois de la volatilité.

-

Visualisation automatique : Le code inclut des éléments visuels clairs (marqueurs d'achat, lignes de stop-loss et de take-profit), aidant le trader à comprendre intuitivement la logique de trading.

-

Faible complexité du code : Bien que puissante, la structure du code est claire, bien partitionnée et logiquement simple, facilitant la maintenance et les optimisations futures.

Risques de la stratégie

Malgré sa conception ingénieuse, cette stratégie comporte les risques potentiels suivants :

-

Risque de surajustement des paramètres : Bien que la stratégie définisse des paramètres optimisés pour chaque période, ceux-ci peuvent être issus d'une optimisation sur des données historiques, présentant un risque de surajustement. La solution consiste à effectuer des backtests sur plusieurs cycles de marché (bull, bear, range) et sur différents instruments.

-

Risque de retournement rapide de tendance : Sur les marchés très volatils, le prix pourrait s'inverser rapidement après un signal d'entrée, déclenchant le stop-loss. Il est recommandé de suspendre la stratégie ou d'ajouter des filtres supplémentaires pendant les périodes de volatilité extrême (ex. avant/après des annonces économiques majeures).

-

Risque de volume anormal : La stratégie utilise le volume comme filtre, mais dans certaines conditions (ex. assèchement de liquidité), le volume peut fluctuer anormalement, affectant la qualité des signaux. On pourrait ajouter des indicateurs de volume relatif ou une analyse de convergence/divergence des volumes pour renforcer le filtrage.

-

Limite du take-profit fixe en pourcentage : Utiliser un take-profit fixe en pourcentage peut faire sortir trop tôt d'une tendance forte, manquant des gains plus importants. Envisager de fractionner les positions ou d'ajuster dynamiquement le take-profit en fonction de la force de la tendance.

-

Confusion lors du changement de timeframe : Changer de période pendant l'exécution de la stratégie peut entraîner des changements brusques de paramètres, affectant la gestion des positions ouvertes. Il est conseillé de fermer toutes les positions avant de changer de période.

Pistes d'optimisation de la stratégie

D'après l'analyse du code, la stratégie peut être améliorée sur les aspects suivants :

-

Ajout d'indicateurs de momentum adaptatifs : Intégrer des indicateurs de momentum comme le MACD ou l'OBV en confirmation supplémentaire au système RSI-SMA, notamment sur les longues périodes, pour améliorer la qualité des signaux. La justification est que les indicateurs de momentum captent mieux la persistance et la force des tendances.

-

Mécanisme de classification des états de marché : Introduire une classification automatique des états de marché (range / tendance) basée sur la volatilité et les paramètres directionnels, afin d'ajuster dynamiquement les préférences de la stratégie. Cela permettrait de réduire le nombre de trades en range et d'augmenter le temps de détention en tendance.

-

Optimisation dynamique du stop-loss : Le stop-loss actuel est basé sur un multiple fixe de l'ATR. On pourrait le rendre plus pertinent en l'ajustant en fonction de niveaux de support/résistance ou de prix clés.

-

Filtre horaire intraday : Pour les courtes périodes (1 min à 1 h), ajouter un filtre horaire pour éviter les périodes de forte volatilité (30 min avant/après l'ouverture et la fermeture), ou se concentrer sur des créneaux de trading spécifiques plus efficaces.

-

Optimisation des paramètres par machine learning : Introduire un algorithme de machine learning simple pour optimiser dynamiquement les périodes RSI et SMA en fonction des conditions de marché récentes, plutôt que d'utiliser un mappage fixe prédéfini.

-

Système de résonance multi-indicateurs : Étendre le système à une résonance de plusieurs indicateurs, combinant l'action des prix, la distribution des volumes et l'analyse de la structure du marché, pour améliorer la fiabilité des signaux et la résistance au bruit.

Résumé

Le système de trading adaptatif à croisement dynamique RSI-SMA multi-périodes est une stratégie de trading quantitatif ingénieusement conçue. Son atout majeur est de s'adapter automatiquement à toute unité de temps, de 1 minute à mensuelle, sans nécessiter d'ajustement manuel des paramètres. La stratégie utilise le croisement du RSI avec sa SMA comme signal principal, combiné à de multiples filtres et une gestion dynamique des risques, offrant une adaptabilité de trading sur toutes les périodes.

Cette stratégie convient particulièrement aux traders qui doivent basculer facilement entre plusieurs périodes, ainsi qu'aux analystes quantitatifs souhaitant construire un système de trading cohérent du court au long terme. Grâce à l'ajustement intelligent des paramètres, au calcul dynamique des indicateurs et à des conditions d'entrée strictes, la stratégie peut maintenir des performances stables dans différents environnements de marché.

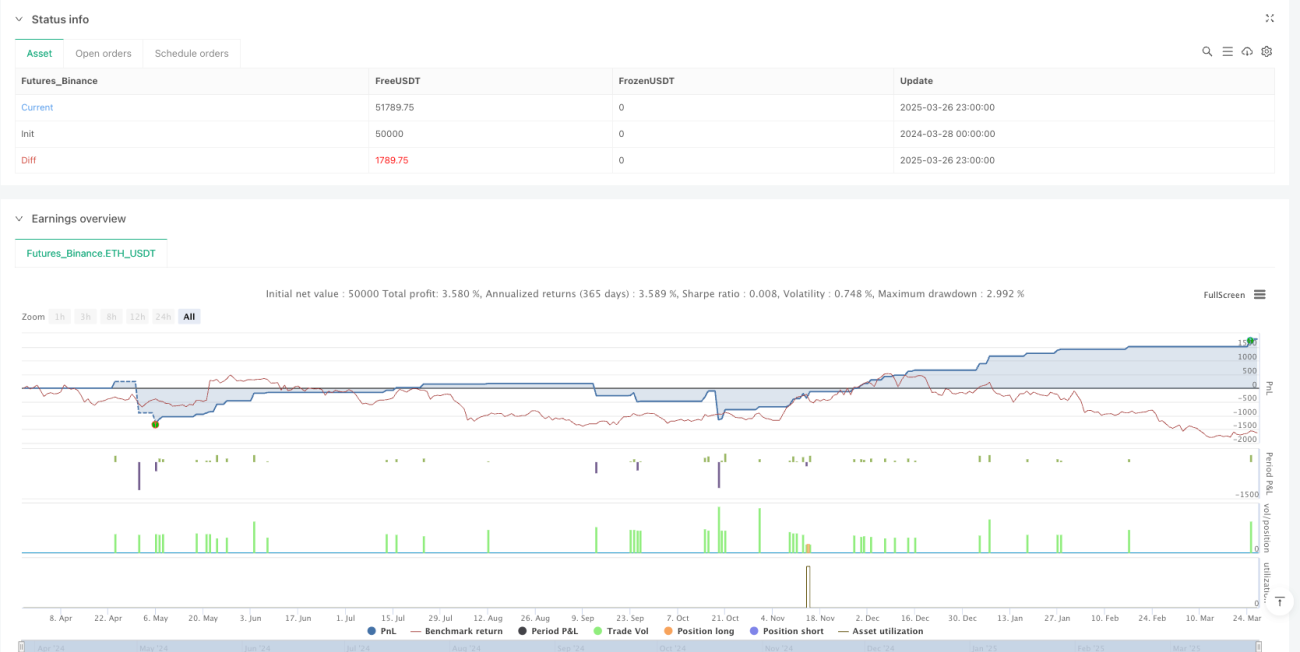

Bien qu'il existe des risques tels que le surajustement des paramètres et les retournements rapides de tendance, les pistes d'optimisation proposées dans cet article (ajout d'indicateurs de momentum adaptatifs, mécanisme de classification des états de marché, optimisation par machine learning, etc.) peuvent améliorer encore la robustesse et la rentabilité de la stratégie. En pratique, il est recommandé d'effectuer des backtests approfondis sur plusieurs cycles de marché et différents instruments, en incluant une simulation de coûts de transaction de 0,1 %, pour valider les performances de la stratégie en conditions réelles.

/*backtest

start: 2024-03-28 00:00:00

end: 2025-03-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Multi-Timeframe RSI-SMA Strategy [EB]", overlay=true, precision=2, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

//▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄▄- 1