Aperçu

Le système de trading de breakout de volatilité multi-indicateurs basé sur la relation prix-volume est une stratégie de trading quantitatif complète qui combine la détection de pics de volume, les canaux de volatilité ATR et le filtrage de momentum RSI. L'idée centrale de cette stratégie est de capturer les augmentations soudaines de volume sur le marché, de les considérer comme des opportunités de trading potentielles, tout en appliquant un filtrage multicouche basé sur les dynamiques de prix et les indicateurs techniques pour améliorer la précision des décisions de trading. La stratégie utilise les canaux de volatilité ATR comme référence pour le stop-loss et le take-profit, et exploite l'indicateur RSI pour éviter les conditions de surachat ou de survente, construisant ainsi un cadre complet de système de trading.

Principe de la stratégie

Le principe de fonctionnement de cette stratégie repose sur les modules clés suivants :

-

Détection des pics de volume : La stratégie définit d'abord le concept de « VolSpike », en comparant le volume actuel au volume total des N bougies précédentes. Lorsque le volume de la bougie actuelle dépasse la somme des volumes des N bougies précédentes, un signal de pic de volume est identifié. Ce volume anormal signale généralement un changement directionnel potentiel sur le marché.

-

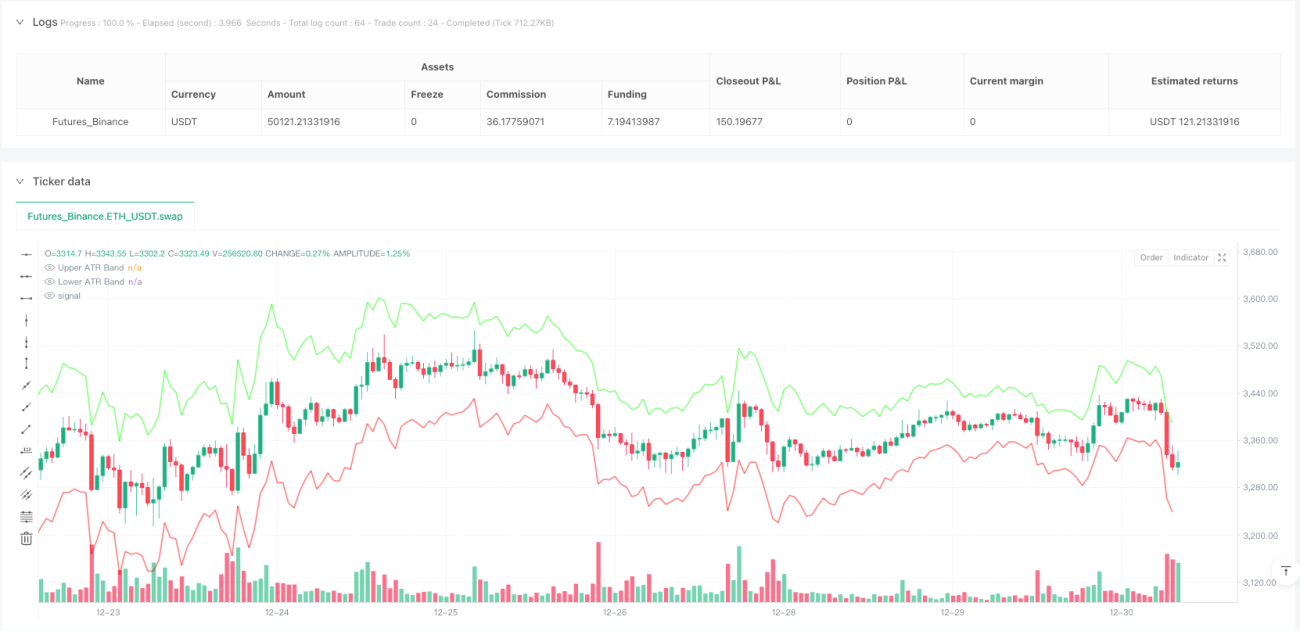

Canaux de volatilité ATR : La stratégie calcule l'Average True Range (ATR) et crée des bandes de volatilité supérieure et inférieure, servant de plages de référence pour les fluctuations de prix. Ces canaux sont utilisés non seulement pour visualiser la volatilité du marché, mais aussi pour définir directement les niveaux de stop-loss. Le calcul des canaux ATR utilise des périodes et des coefficients ajustables par l'utilisateur, permettant à la stratégie de s'adapter à différentes conditions de marché.

-

Filtrage de momentum RSI : Le filtre applique le Relative Strength Index (RSI) pour éviter de trader dans des conditions extrêmes de surachat ou de survente. L'utilisateur peut définir des seuils haut et bas pour le RSI ; la stratégie n'envisage d'ouvrir une position que lorsque la valeur du RSI se situe entre ces seuils.

-

Analyse de la forme des bougies : La stratégie intègre également une analyse de la forme des bougies. En mesurant le rapport entre le corps et les mèches de la bougie, elle filtre les signaux lorsque les mèches sont trop longues, ce qui permet d'éviter d'entrer sur des marchés susceptibles de s'inverser rapidement.

-

Logique d'exécution des trades :

- Lorsqu'un pic de volume est détecté, et que les conditions de filtrage RSI et de forme de bougie sont remplies, la stratégie décide de la direction de la position en fonction de la position du prix de clôture par rapport au prix d'ouverture.

- Condition haussière : le prix de clôture est supérieur au prix d'ouverture (bougie haussière) et la mèche supérieure ne dépasse pas le pourcentage maximal défini.

- Condition baissière : le prix de clôture est inférieur au prix d'ouverture (bougie baissière) et la mèche inférieure ne dépasse pas le pourcentage maximal défini.

- Le stop-loss est placé aux limites du canal ATR, tandis que le take-profit est défini en fonction de la distance entre le prix d'entrée et le canal ATR, multipliée par un coefficient défini par l'utilisateur.

Avantages de la stratégie

-

Confirmation multidimensionnelle des signaux : En combinant le volume, les formations de prix et les indicateurs techniques, le filtrage multicouche améliore considérablement la qualité des signaux de trading et réduit les faux signaux.

-

Haute adaptabilité : Les paramètres clés de la stratégie, tels que la période ATR, les seuils RSI et la base de comparaison de volume, sont ajustables, ce qui permet à la stratégie de s'adapter à différents environnements de marché et instruments de trading.

-

Gestion des risques complète : Chaque transaction dispose d'un stop-loss et d'un take-profit clairs, dynamiquement ajustés en fonction de la volatilité du marché (ATR). Cette approche est plus rationnelle qu'une gestion des risques basée sur un nombre fixe de points ou un pourcentage fixe.

-

Visualisation des signaux de trading : La stratégie affiche visuellement sur le graphique les canaux ATR et les signaux de pic de volume (icône de fusée), permettant aux traders de comprendre intuitivement les conditions du marché et la logique de la stratégie.

-

Filtrage fin de l'entrée : En analysant le rapport entre les mèches et le corps des bougies, la stratégie évite d'ouvrir des positions sur des bougies trop volatiles. Ce niveau de détail contribue à améliorer le taux de réussite des trades.

Risques de la stratégie

-

Risque de retournement : Malgré les multiples mécanismes de filtrage, le marché peut rapidement s'inverser après un pic de volume, notamment lors d'événements d'actualité majeurs ou de manipulations de marché. Pour réduire ce risque, on peut envisager d'ajouter un filtre temporel pour éviter de trader avant et après la publication de données économiques importantes.

-

Piège de l'optimisation des paramètres : La stratégie comporte plusieurs paramètres ajustables. Une optimisation excessive peut mener à un surapprentissage, entraînant de mauvaises performances en trading réel. Il est recommandé d'effectuer des tests forward ou de tester la robustesse des paramètres sur plusieurs instruments.

-

Risque de liquidité : Les stratégies de pic de volume peuvent générer des signaux trompeurs sur des marchés à faible liquidité. Il convient de s'assurer qu'elles sont appliquées à des marchés suffisamment liquides et d'envisager l'ajout d'un seuil de volume minimum comme condition de filtrage supplémentaire.

-

Exposition au risque systémique : En cas de volatilité extrême ou d'événements de risque systémique, le stop-loss basé sur l'ATR peut subir un glissement de slippage important. On peut envisager de définir une limite de perte maximale ou d'utiliser des stratégies de gestion de position plus prudentes pour atténuer ce risque.

-

Limitation du cadre temporel unique : La stratégie actuelle s'exécute sur un seul timeframe, ce qui peut lui faire manquer des informations importantes sur les tendances d'un timeframe plus large. Cela peut conduire à des trades à contre-courant de la tendance principale.

Directions d'optimisation de la stratégie

-

Intégration de l'analyse multi-timeframe : Utiliser la direction de la tendance d'un timeframe plus large comme filtre, en ne tradant que dans la direction de la tendance principale, peut améliorer considérablement le taux de réussite. Cela peut être réalisé en ajoutant des moyennes mobiles ou des indicateurs de tendance sur un timeframe supérieur.

-

Ajustement dynamique des paramètres VolSpike : Adapter automatiquement la période de comparaison du volume en fonction de la volatilité du marché : utiliser une période plus longue dans les marchés à faible volatilité et une période plus courte dans ceux à forte volatilité, afin de s'adapter aux différentes conditions du marché.

-

Optimisation de la qualité des signaux par apprentissage automatique : Analyser les schémas historiques des pics de volume et leur relation avec les mouvements de prix ultérieurs à l'aide d'algorithmes de machine learning, afin d'affiner l'évaluation de la qualité des signaux et de n'exécuter que les signaux à haute probabilité de succès.

-

Ajout d'indicateurs de sentiment du marché : Intégrer des indices de volatilité comme le VIX ou des indicateurs de largeur de marché pour ajuster ou suspendre la stratégie dans des environnements de marché extrêmes, évitant ainsi de trader dans des situations de forte incertitude.

-

Implémentation de stratégies de take-profit dynamiques : Lorsque le prix évolue favorablement, envisager d'utiliser un stop-loss suiveur ou une stratégie de prise de bénéfices par paliers afin de maximiser le potentiel de gain et de protéger les profits déjà réalisés.

-

Optimisation du module de gestion de capital : Actuellement, la stratégie utilise un pourcentage fixe pour la gestion de la taille des positions. On pourrait envisager une gestion dynamique basée sur la volatilité ou la formule de Kelly, ajustant automatiquement l'exposition au risque dans différentes conditions de marché.

Résumé

Le système de trading de breakout de volatilité multi-indicateurs basé sur la relation prix-volume est une stratégie de trading quantitatif bien structurée. En combinant la détection des pics de volume, les canaux de volatilité ATR et le filtrage de momentum RSI, elle construit un cadre décisionnel multicouche pour le trading. Le principal avantage de la stratégie réside dans son mécanisme complet de confirmation des signaux et son système de gestion des risques, lui permettant de capter les opportunités du marché tout en contrôlant les risques.

Cependant, toute stratégie de trading comporte des limites. Les principaux risques de cette stratégie incluent le risque de retournement du marché, le piège de l'optimisation des paramètres et la limitation d'un seul timeframe. En intégrant l'analyse multi-timeframe, l'ajustement dynamique des paramètres, l'introduction du machine learning et l'optimisation de la gestion de capital, la stratégie offre une marge d'amélioration importante.

Pour les traders quantitatifs recherchant un trading systématique, cette stratégie fournit un cadre de base solide, qui peut être personnalisé et optimisé en fonction des préférences personnelles et des caractéristiques du marché. En fin de compte, le succès de la stratégie dépend de la compréhension qu'a le trader du marché, de sa maîtrise de la logique de la stratégie, ainsi que d'une exécution disciplinée et d'une amélioration continue de la stratégie.

/*backtest

start: 2024-03-28 00:00:00

end: 2024-12-31 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("VolSpike ATR RSI Strategy with ATR Bands", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10, calc_on_every_tick=false)

//────────────────────────────- 1