Stratégie quantitative révolutionnaire de trois minutes : système de trading révolutionnaire multi-périodes combiné avec le momentum RSI

Aperçu

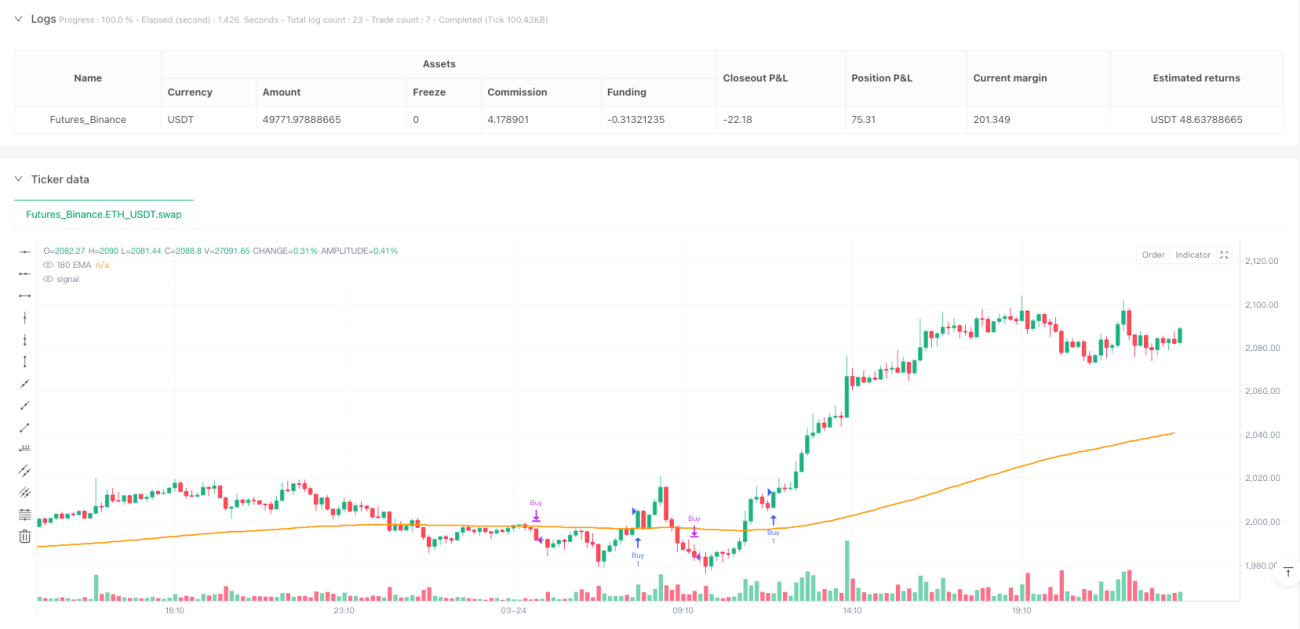

La stratégie quantifiée est un système de trading de rupture multi-cycle basé sur Pine Script v5 qui combine les avantages d'analyse des deux périodes de 3 minutes et 1 minute. L'idée centrale de la stratégie est d'identifier les hauts et les bas des prix critiques sur le graphique de 3 minutes et de négocier après confirmation par l'indicateur dynamique sur le graphique de 1 minute.

Principe de stratégie

La logique de négociation de la stratégie est principalement divisée en trois parties clés: détection des pics, confirmation des pics et conditions d'entrée.

Tout d'abord, le système obtient des données de prix sur des cycles de 3 minutes via la fonction request.security et calcule une EMA de 60 cycles. La détection des pics utilise un mécanisme de vérification conditionnelle selon lequel une colonne de prix doit être au-dessus de l'EMA et que le prix le plus élevé de cette colonne doit être supérieur au prix le plus élevé des deux précédentes (c'est-à-dire 2, 3 et 4 cycles avant et 1 cycle après). Cette conception garantit la capture des véritables sommets locaux.

Deuxièmement, la détection des valeurs de la vallée utilise la méthode de calcul des colonnes de baisse consécutives, lorsque le prix dépasse l'EMA et qu'il y a au moins 3 colonnes de baisse consécutives, le système enregistre le point le plus bas de cette période comme une vallée. Cette méthode identifie efficacement les zones inférieures des ajustements à court terme.

Enfin, les conditions d'entrée sont confirmées sur le graphique de 1 minute, comprenant: le prix de clôture est supérieur au prix d'ouverture (la ligne du soleil), le pic identifié avant la rupture du prix, l'EMA de 180 cycles (l'EMA de 60 cycles correspondant au graphique de 3 minutes) est penché vers le haut, le RSI est supérieur à sa moyenne de 9 cycles et la ligne est en tendance haussière. Le système ne génère un signal d'achat que si toutes ces conditions sont remplies simultanément.

Avantages stratégiques

Cette stratégie de percée quantitative présente plusieurs avantages notables:

-

Cadre d'analyse à cycles multiples: La combinaison de 3 minutes et 1 minute de temps permet à la fois de capturer les grandes tendances et d'obtenir des entrées précises, réduisant ainsi le risque de fausses percées. Cette conception équilibre la qualité du signal et la vitesse de réponse.

-

Un mécanisme de confirmation d'entrée completIl est important de noter que la confirmation multiple de la direction de la tendance EMA et de l'indicateur de dynamique RSI réduit considérablement la probabilité d'une fausse rupture.

-

Une gestion des risques claire: Utilisation de valeurs de valeurs identifiées comme points de rupture, définition d'une limite de risque claire pour chaque transaction, aide à contrôler les pertes de transactions individuelles.

-

Adaptation dynamique aux conditions du marchéEn identifiant les pics et les creux en temps réel, la stratégie peut s'adapter à différentes conditions de fluctuation du marché sans dépendre d'ajustements de paramètres fixes.

-

La tendance et la dynamique combinées: Déterminer la direction de la tendance générale par l'EMA, tout en confirmant la dynamique des prix avec le RSI, évitant ainsi les erreurs de trading en cas de non-tendance ou de faiblesse de la tendance.

Risque stratégique

Malgré la bonne conception de la stratégie, les risques potentiels sont les suivants:

-

Dépendance du cycle de temps: la performance de la stratégie est fortement dépendante de la période de temps choisie (< 3 minutes et < 1 minute). Dans différents environnements de marché, ces périodes peuvent ne plus être les meilleures options, ce qui entraîne une baisse de la performance de la stratégie.

-

Les risques liés aux fluctuations rapides du marché: Dans un marché très volatile, les prix peuvent rapidement atteindre un sommet puis se retirer rapidement, ce qui entraîne des pertes après avoir déclenché un signal d'entrée.

-

Risque de mise en stop lossL'utilisation de valeurs de crevasse comme arrêt peut entraîner un élargissement excessif du point d'arrêt, augmentant les pertes potentielles d'une seule transaction. Ce risque est particulièrement important dans les marchés très volatils.

-

Accumulation de signaux en continu: Dans les marchés à forte tendance, il est possible de générer plusieurs signaux d'entrée consécutifs, ce qui peut entraîner une survente des transactions et une mauvaise répartition des fonds sans mécanisme de gestion des positions.

-

Paramètre SensibilitéLe choix de l'EMA à 60 cycles et des paramètres du RSI ([14,9]) peut ne pas convenir à tous les environnements de marché, et un ajustement inapproprié des paramètres peut entraîner une forte fluctuation de la performance de la stratégie.

Parmi les moyens de lutter contre ces risques, citons l'ajout d'un mécanisme d'ajustement des paramètres adaptatifs, l'ajout de filtres pour réduire les transactions sur les marchés vulnérables, la mise en place d'un stop loss à pourcentage fixe en lieu et place d'un stop loss au niveau de la marge, l'introduction d'un système de gestion des positions et la définition d'une limite de nombre maximum de transactions par jour.

Direction d'optimisation

Il y a quelques points d'amélioration dans cette stratégie:

-

Système de paramètres adaptatifsUne optimisation possible est l'introduction d'un mécanisme d'ajustement des paramètres d'adaptation basé sur la volatilité du marché, par exemple l'utilisation d'EMAs de plus longues périodes dans les marchés à forte volatilité pour réduire le bruit.

-

Ajout de filtres de transactionIl est possible d'ajouter des conditions de filtrage telles que le filtrage du moment de la transaction (pour éviter les périodes de faible liquidité), l'identification du type de marché (pour distinguer les marchés tendanciels / volatiles) et la confirmation du volume des transactions, pour améliorer la qualité du signal.

-

Améliorer les stratégies de stop lossIl est possible de définir un stop dynamique combiné avec l'ATR (Average True Range) ou d'utiliser un stop tracking pour mieux protéger les bénéfices.

-

Ajouter un objectif de profitIl est possible de définir un ratio de retour sur risque basé sur la distance entre le pic et la vallée, ou d'utiliser un objectif de profit dynamique tel que le multiplicateur ATR de la fluctuation des N précédents.

-

Intégration du système de gestion des positionsAfin de mieux gérer le risque de vos fonds, ajustez la taille de vos transactions en fonction de la force des signaux de trading (par exemple, la force des lectures RSI, la force de rupture) et de la dynamique de la volatilité du marché.

La mise en œuvre de ces orientations d'optimisation peut non seulement améliorer l'efficacité d'origine de la stratégie, mais également la rendre plus adaptée aux différents environnements de marché, améliorant la stabilité globale et la rentabilité à long terme.

Résumer

La stratégie de quantification de la rupture de trois minutes est un système de négociation multicyclique soigneusement conçu qui, en combinant l'analyse de tendance à moyen terme (à 3 minutes) et la confirmation dynamique à court terme (à 1 minute), crée une méthode de négociation capable à la fois de capturer la tendance et d'entrer avec précision. Le principal avantage de la stratégie réside dans son mécanisme de confirmation à plusieurs niveaux et son cadre de gestion du risque clair, qui réduit efficacement la possibilité de fausses transactions de rupture.

Les lacunes de la stratégie se concentrent principalement sur la stabilité des paramètres et la flexibilité des mécanismes de stop-loss, mais ces problèmes peuvent être résolus par un système de paramètres adaptatifs, des méthodes de gestion du risque améliorées et des filtres de marché plus complets. Grâce à ces optimisations, la stratégie a le potentiel de devenir un système de négociation plus adaptatif et mieux géré par le risque.

Cette stratégie fournit un cadre structuré pour les traders qui souhaitent saisir des opportunités de rupture dans les marchés à court terme, mais il convient de veiller à effectuer les ajustements de paramètres et l'optimisation des stratégies nécessaires en fonction des variétés de transactions spécifiques et de l'environnement du marché pour obtenir les meilleurs résultats de négociation.

/*backtest

start: 2025-03-20 00:00:00

end: 2025-03-25 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © adamkiil79

//@version=5

//@version=5- 1