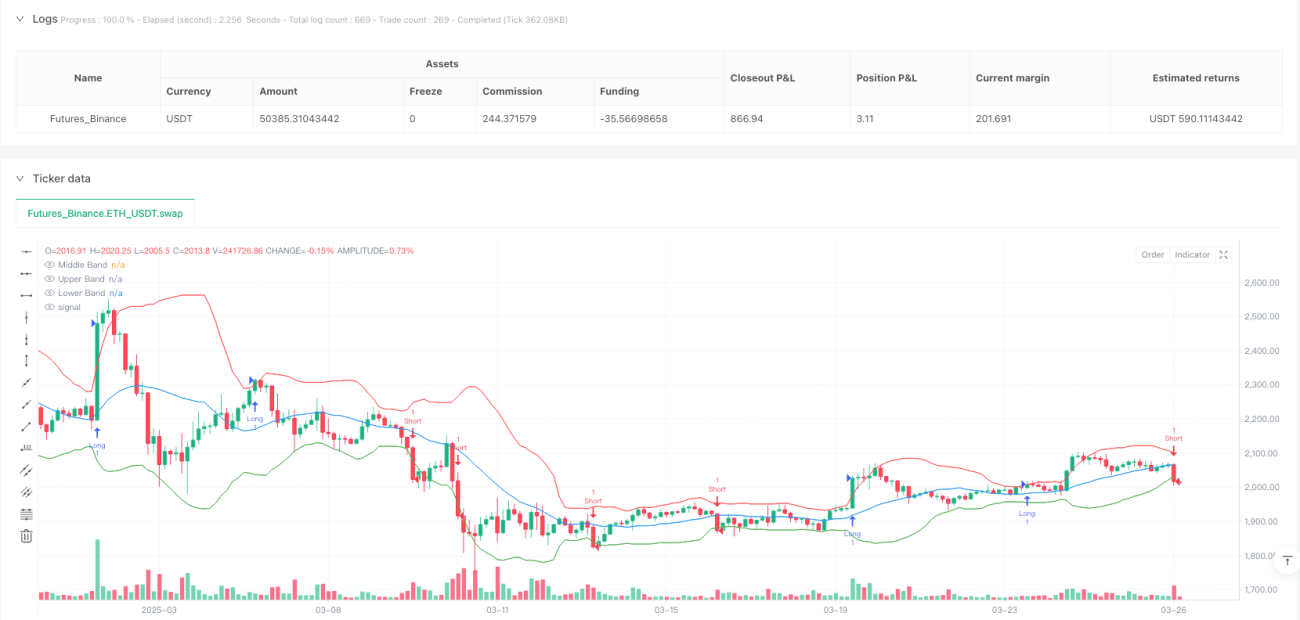

Aperçu

La stratégie de suivi de tendance par rupture des bandes de Bollinger dynamiques est une méthode de trading quantitatif basée sur l'indicateur des bandes de Bollinger. Elle vise à identifier les opportunités de trading potentielles en capturant les signaux de rupture du prix aux limites de la bande de volatilité. Cette stratégie exploite la volatilité du marché et l'élan de tendance pour générer des signaux de trading lorsque le prix franchit les bandes supérieure et inférieure, tout en gérant efficacement les risques grâce à des mécanismes de prise de profit et de stop-loss.

Principe de la stratégie

Le principe central de la stratégie repose sur le calcul dynamique des bandes de Bollinger et les signaux de rupture de prix :

- Utilisation d'une moyenne mobile simple (SMA) comme référence pour la bande médiane

- Calcul des bandes supérieure et inférieure via l'écart-type (STDEV)

- Lorsque le cours de clôture franchit la bande supérieure, un signal d'achat (long) est déclenché

- Lorsque le cours de clôture franchit la bande inférieure, un signal de vente (short) est déclenché

- Mise en place de points de prise de profit et de stop-loss à pourcentage fixe

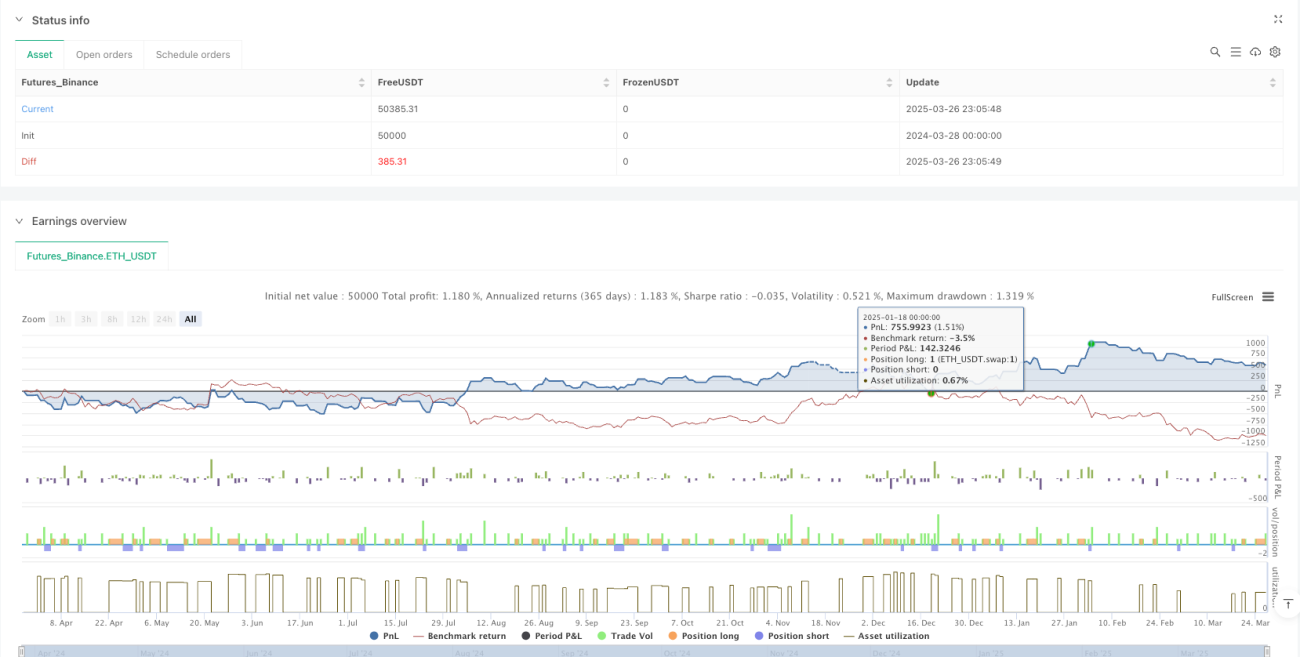

Avantages de la stratégie

- Adaptation dynamique à la volatilité du marché

- Signaux d'entrée et de sortie clairs

- Limites de trading visualisées

- Gestion des positions à risque contrôlé

- Adaptée aux environnements de marché avec tendance claire

Risques de la stratégie

- Peut générer de faux signaux sur un marché en range

- Les signaux de rupture sont en retard

- Les stop-loss et take-profit à pourcentage fixe peuvent manquer de flexibilité

- Ne tient pas compte des coûts de transaction ni de l'impact du slippage

Axes d'optimisation

- Introduction d'un filtre de volume

- Intégration d'indicateurs de confirmation de tendance

- Ajustement dynamique des ratios de stop-loss et take-profit

- Ajout d'algorithmes d'apprentissage automatique pour optimiser les paramètres

Conclusion

La stratégie de suivi de tendance par rupture des bandes de Bollinger dynamiques offre aux traders une méthode de trading quantitatif relativement simple et intuitive en capturant les signaux de rupture des bandes de volatilité des prix. Grâce à une optimisation continue et à une gestion des risques, cette stratégie peut constituer un complément précieux dans la boîte à outils du trading quantitatif.

- 1