Aperçu

Cette stratégie est une approche quantitative innovante du trading, qui se concentre sur la capture précise des signaux de trading et la gestion des risques en combinant le Supertrend, la moyenne mobile exponentielle (EMA) et l'indice de force relative (RSI). Elle vise à fournir aux traders un mécanisme dynamique et multidimensionnel de suivi des tendances du marché, pouvant être appliqué de manière flexible sur les graphiques de 1 minute, 5 minutes et 15 minutes.

Principe de la stratégie

Le principe central repose sur la synergie de trois indicateurs techniques clés :

- Supertrend : calcule la fourchette de volatilité réelle moyenne (ATR) et la direction du mouvement des prix pour déterminer la tendance du marché.

- Moyenne mobile exponentielle (EMA) : sert de ligne de support/résistance dynamique pour aider à situer le prix par rapport à la moyenne.

- Indice de force relative (RSI) : évalue le momentum du marché et identifie les conditions de surachat et de survente.

La stratégie génère des signaux de trading par l'analyse combinée de ces trois indicateurs :

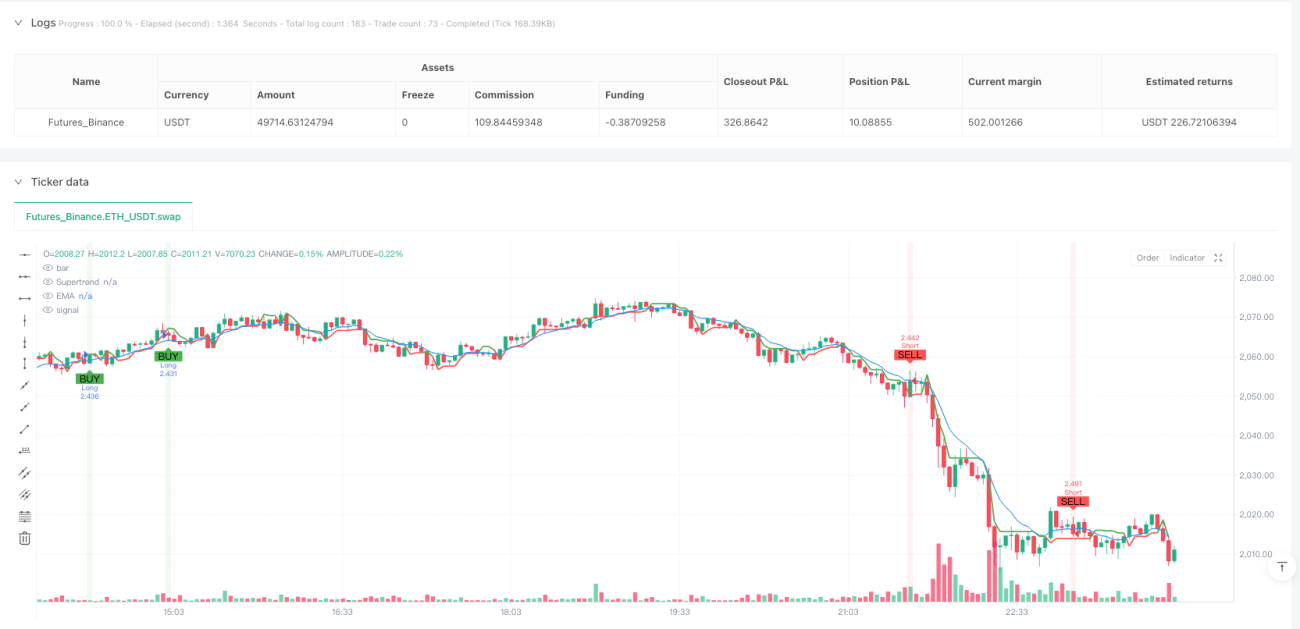

- Signal long : Supertrend haussier + prix au-dessus de l'EMA + RSI supérieur à 40.

- Signal short : Supertrend baissier + prix en dessous de l'EMA + RSI inférieur à 60.

Avantages de la stratégie

- Validation multidimensionnelle des signaux : la vérification croisée par trois indicateurs améliore significativement la fiabilité des signaux.

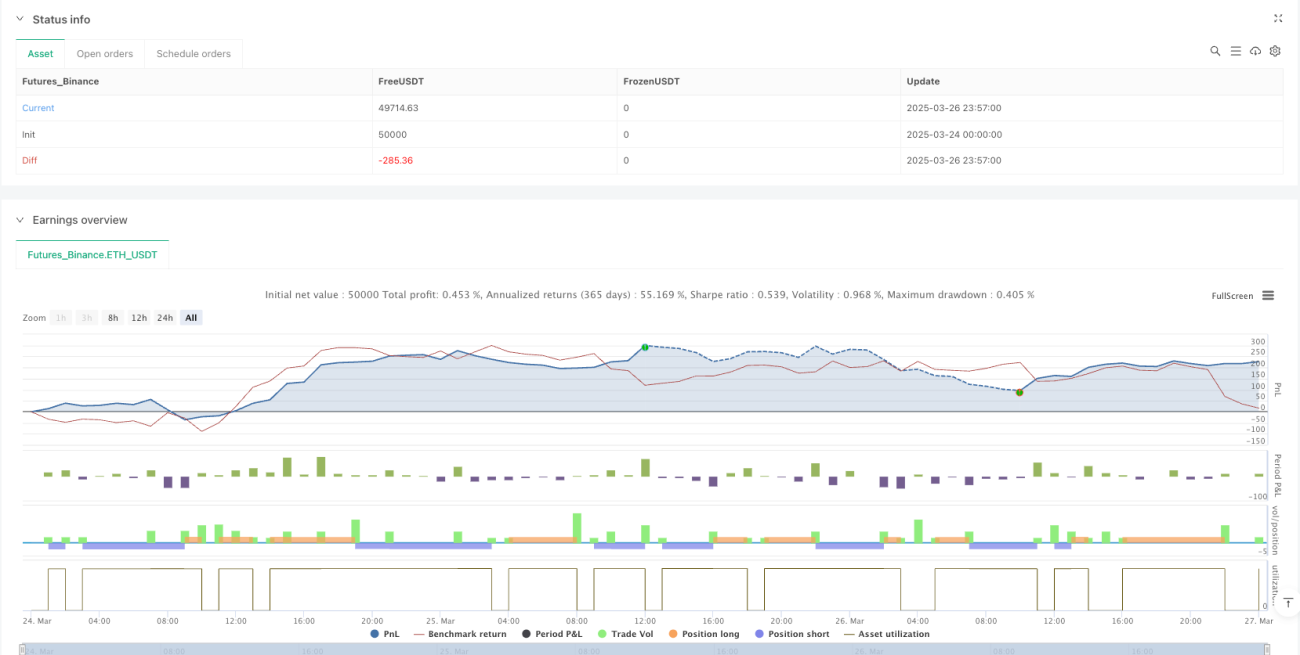

- Gestion dynamique des risques : mécanisme de stop-loss et take-profit basé sur l'ATR, s'adaptant à la volatilité du marché.

- Grande flexibilité : peut être appliquée sur plusieurs périodes de temps (1 min, 5 min, 15 min).

- Contrôle de position unique : une seule position ouverte à la fois, limitant efficacement le risque de trading.

- Aide visuelle : fournit des marquages clairs des signaux d'achat/vente et un tableau des indicateurs clés.

Risques de la stratégie

- Retard des indicateurs : les indicateurs techniques dépendent des données historiques, ce qui peut entraîner un retard dans les signaux.

- Impact de la volatilité : dans les marchés très volatils, les stop-loss peuvent être déclenchés fréquemment.

- Sensibilité aux paramètres : la longueur de l'ATR, la période de l'EMA et les seuils du RSI affectent fortement la performance.

- Coûts de transaction : des transactions fréquentes peuvent générer des frais élevés.

Pistes d'optimisation

- Paramètres adaptatifs : introduire des algorithmes d'apprentissage automatique pour ajuster dynamiquement les paramètres selon les conditions du marché.

- Combinaison long/short : associer des stratégies de suivi de tendance et de retournement pour équilibrer la stabilité.

- Allocation des risques : optimiser la gestion de la taille des positions avec un contrôle dynamique.

- Validation multi-périodes : ajouter des mécanismes de vérification des signaux sur davantage de périodes.

- Optimisation des coûts de transaction : réduire la fréquence des transactions pour éviter les opérations inutiles.

Résumé

Cette stratégie de trading quantitatif intègre une analyse technique multidimensionnelle, offrant aux traders un cadre de décision dynamique et flexible grâce à la synergie du Supertrend, de l'EMA et du RSI. Son principal atout réside dans la validation multiple des signaux et la gestion adaptative des risques, mais elle nécessite des optimisations et ajustements continus de la part du trader.

/*backtest

start: 2025-03-24 00:00:00

end: 2025-03-27 00:00:00

period: 3m

basePeriod: 3m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("SOL Scalper - Supertrend + EMA + RSI (One Position at a Time)", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=10, commission_type=strategy.commission.percent, commission_value=0.075)

// Inputs- 1