Aperçu

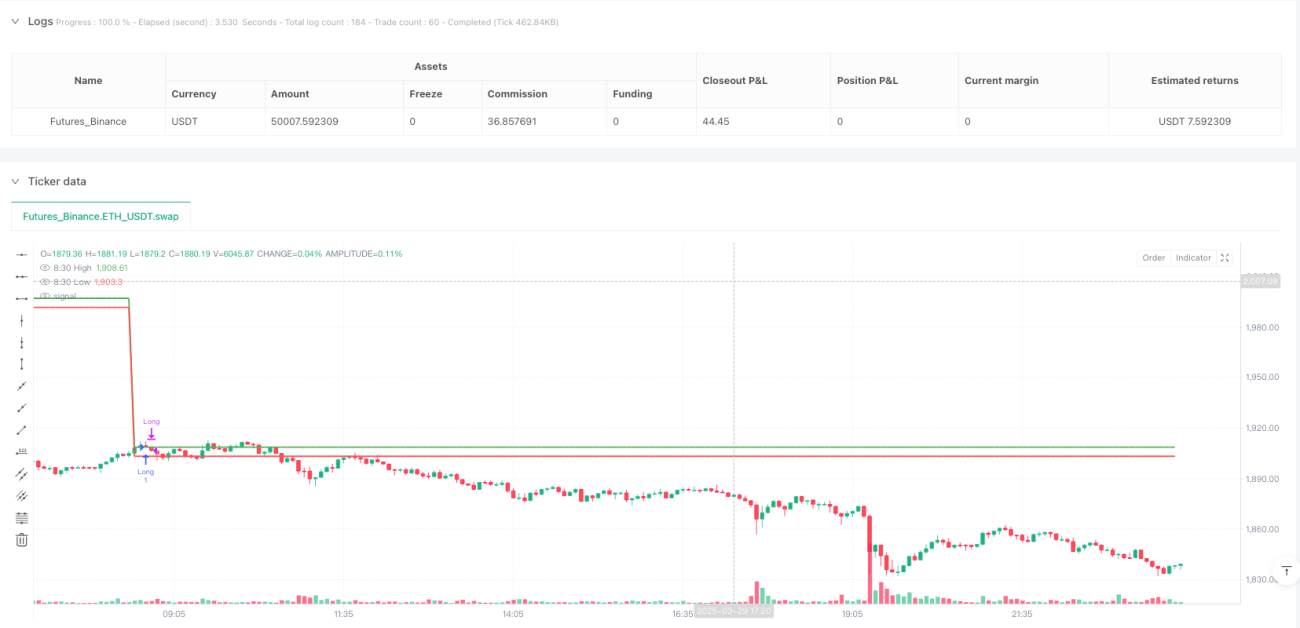

La stratégie de suivi dynamique des cassures des points hauts et bas de la séance du matin est une stratégie de trading à court terme conçue pour la période d'ouverture du marché boursier. Elle repose principalement sur les niveaux de prix hauts et bas de la tranche horaire de 8h30 pour établir des niveaux de support et de résistance clés, et elle déclenche des transactions lorsque le prix franchit ces niveaux. En utilisant la fourchette de prix formée en début de séance comme référence importante, combinée à un mécanisme de stop suiveur dynamique, cette stratégie permet à la fois de capturer les mouvements intraday et de contrôler efficacement les risques. En identifiant précisément les points hauts et bas de la tranche 8h30, la stratégie surveille les cassures de prix pendant la fenêtre de trading suivante (de 8h40 à 15h00) et n'exécute que la première cassure valide de la journée, tout en utilisant un stop suiveur et un take-profit fixe pour gérer les positions.

Principe de la stratégie

Le principe fondamental de cette stratégie est d'utiliser la fourchette de prix formée pendant la tranche horaire de 8h30 avant l'ouverture du marché comme point de référence clé. Le processus de travail détaillé est le suivant :

- Identifier et enregistrer le plus haut et le plus bas de la bougie de 8h30.

- Conserver ces niveaux de prix comme lignes de support et de résistance clés tout au long de la journée.

- Lorsque le prix franchit pour la première fois le plus haut ou le plus bas de 8h30 avec une confirmation de clôture, un signal de transaction est déclenché.

- Exécuter la transaction uniquement pendant la fenêtre de trading spécifiée (de 8h40 à 15h00).

- N'effectuer qu'une seule transaction par jour (long ou short).

- Utiliser un stop suiveur dynamique pour protéger les profits.

- Fixer également des niveaux de take-profit et de stop-loss fixes comme protection supplémentaire.

La stratégie utilise plusieurs variables clés pour suivre l'état de la transaction : high830 et low830 enregistrent respectivement le plus haut et le plus bas de la bougie de 8h30 ; la variable tradeTakenToday garantit qu'une seule transaction est exécutée par jour ; firstBreakoutHappened confirme si la première cassure a eu lieu. Les conditions de transaction doivent être simultanément satisfaites : le prix franchit le plus haut ou le plus bas de 8h30, il s'agit de la première cassure du jour, aucune transaction n'a encore été effectuée ce jour-là, et on se trouve dans la fenêtre de trading autorisée.

Les conditions de sortie de la stratégie comprennent : le prix atteint la ligne de stop suiveur dynamique, atteint le niveau de take-profit prédéfini, ou touche le stop-loss fixe. La ligne de stop suiveur dynamique s'ajuste au fur et à mesure que le prix évolue en faveur de la position, verrouillant ainsi une partie des profits.

Avantages de la stratégie

Une analyse approfondie du code révèle les avantages significatifs suivants :

-

Règles de trading claires : La stratégie définit des signaux d'entrée basés sur des niveaux de prix explicites (points hauts/bas de 8h30), avec des conditions de transaction claires et faciles à comprendre et à exécuter.

-

Gestion des risques complète : La stratégie combine plusieurs mécanismes de contrôle des risques, y compris un stop suiveur dynamique, un stop-loss fixe et un take-profit, permettant de contrôler efficacement le risque de chaque transaction.

-

Évite le sur-transaction : En limitant à une seule transaction par jour, la stratégie réduit les coûts de transaction et les fluctuations émotionnelles liées aux transactions fréquentes.

-

Filtre temporel : En définissant une fenêtre de trading spécifique (8h40 à 15h00), la stratégie évite les périodes d'ouverture et de fermeture où la volatilité du marché est plus élevée.

-

Protection dynamique des profits : Le mécanisme de stop suiveur ajuste la position du stop en fonction de l'évolution favorable du prix, protégeant ainsi les profits déjà acquis sans mettre fin prématurément à une tendance potentiellement forte.

-

Exécution automatisée : La stratégie est entièrement automatisée, éliminant les interférences émotionnelles et permettant de respecter strictement les règles prédéfinies.

-

Adaptabilité : Grâce aux paramètres réglables (par exemple, le nombre de points pour le stop suiveur, le take-profit), la stratégie peut être ajustée en fonction des différentes conditions de marché et des préférences de risque individuelles.

Risques de la stratégie

Bien que la stratégie soit bien conçue, elle présente les risques potentiels suivants :

-

Risque de faux breakout : Le prix peut franchir le haut/bas de 8h30 puis rapidement revenir en arrière, générant des signaux erronés et des pertes inutiles. Une solution consiste à ajouter un mécanisme de confirmation, par exemple en exigeant que le prix reste au-delà du niveau pendant un certain temps ou sur une certaine amplitude.

-

Volatilité insuffisante : Si le marché est peu volatil, le prix pourrait ne pas réussir à casser la fourchette définie à 8h30, réduisant ainsi les opportunités de trading. On peut envisager d'ajuster les paramètres de la stratégie ou de la suspendre dans des environnements de faible volatilité.

-

Dépendance excessive à un seul point temporel : La stratégie dépend fortement de la performance de la tranche horaire de 8h30. Si cette période présente une volatilité anormale, la fourchette de trading définie pourrait être inadaptée. On pourrait envisager d'utiliser la moyenne de plusieurs points temporels ou de combiner d'autres indicateurs techniques.

-

Sensibilité aux paramètres : Les réglages du stop suiveur et du take-profit influencent fortement les performances. Différents environnements de marché peuvent nécessiter des paramètres différents. Il est recommandé d'effectuer des backtests complets pour trouver la combinaison optimale.

-

Absence de gestion de la taille des positions : La stratégie actuelle n'inclut pas de règles spécifiques pour la gestion de la taille des positions, ce qui peut entraîner un contrôle des risques insuffisant. Il est conseillé d'ajouter un mécanisme d'ajustement de la taille basé sur la volatilité.

-

Risque de gap : En cas de gap important sur le marché, le stop-loss fixe peut ne pas être exécuté efficacement, entraînant des pertes supérieures aux prévisions. On pourrait envisager d'utiliser un stop-loss en pourcentage plutôt qu'en points fixes.

Pistes d'optimisation

Sur la base de l'analyse du code, plusieurs axes d'amélioration sont possibles :

-

Ajouter une confirmation par le volume : La stratégie actuelle ne se base que sur la cassure des prix, sans tenir compte du volume. L'ajout d'une confirmation par le volume peut améliorer la fiabilité des signaux de cassure et filtrer les faux breakout à faible volume. Par exemple, exiger que le volume dépasse d'un certain pourcentage le volume moyen des bougies précédentes.

-

Introduire un filtre basé sur l'environnement de marché : Les performances de la stratégie peuvent varier considérablement selon que le marché est en tendance ou en range. On peut ajouter des indicateurs de tendance (comme l'ADX, les moyennes mobiles) ou de volatilité (comme l'ATR) pour n'exécuter des transactions que dans des conditions de marché favorables.

-

Optimiser les paramètres de stop-loss et de take-profit : Au lieu de valeurs fixes en points, on pourrait les rendre dynamiques en fonction de la volatilité du marché (par exemple, un multiple de l'ATR), rendant la stratégie plus adaptable.

-

Ajouter une analyse multi-timeframes : Combiner la direction du marché sur une unité de temps plus élevée avec les signaux de l'unité de temps actuelle peut améliorer le taux de réussite. Par exemple, n'effectuer une transaction que si la direction de la cassure est alignée avec la tendance journalière.

-

Filtrer les signaux inverses : Tenir compte d'autres indicateurs (comme le RSI de surachat/survente, le MACD) pour éviter de trader dans des conditions extrêmes.

-

Introduire un take-profit dynamique : En plus du stop suiveur, on peut envisager d'ajuster dynamiquement les objectifs de take-profit, par exemple en fixant plusieurs niveaux de take-profit basés sur des supports/résistances ou des multiples de volatilité.

-

Optimiser la fenêtre de trading : Analyser les données historiques pour déterminer la meilleure fenêtre de trading, qui peut varier selon les marchés ou les instruments.

Résumé

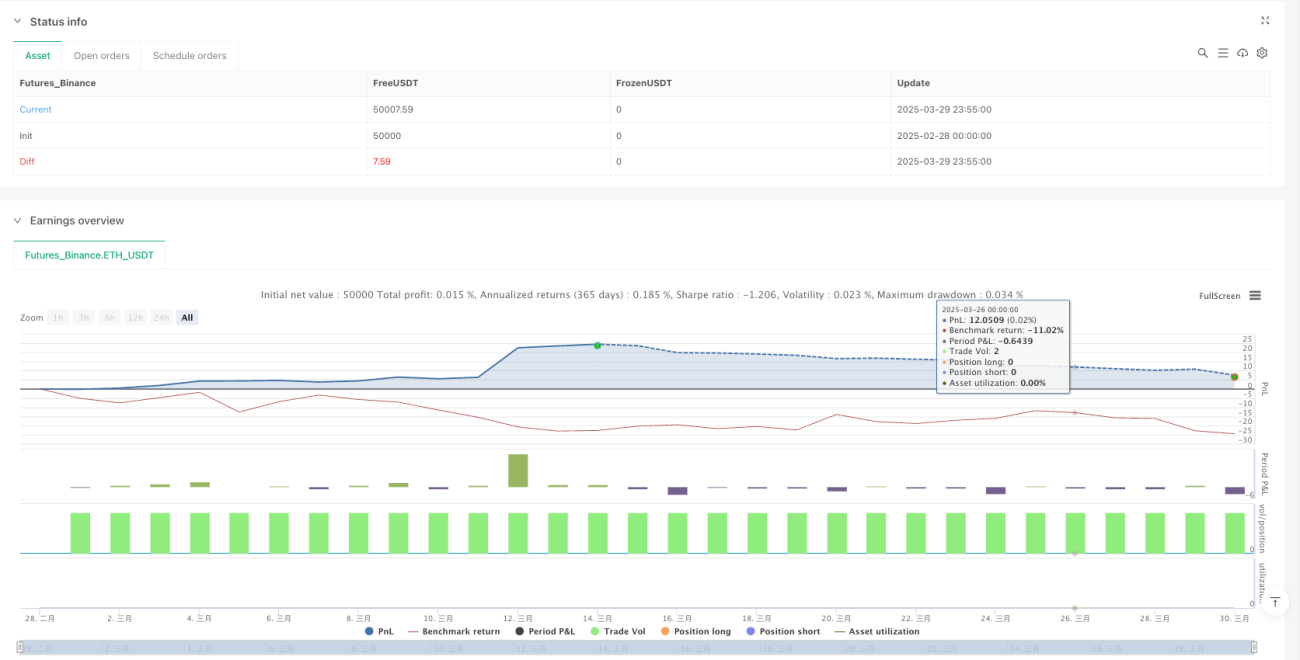

La stratégie de suivi dynamique des cassures des points hauts et bas de la séance du matin est une méthode de trading intraday basée sur la cassure d'une fourchette de prix. En identifiant les points hauts et bas formés pendant la tranche horaire de 8h30 et en les combinant avec un stop suiveur dynamique, elle capture les opportunités de cassure intraday. Cette stratégie est claire dans ses règles, dispose d'une gestion des risques complète, et contrôle efficacement le sur-transaction en limitant le nombre de transactions par jour et en fixant une fenêtre de trading. Cependant, elle présente également des risques potentiels tels que les faux breakout et la sensibilité aux paramètres, qui peuvent être atténués en ajoutant une confirmation par le volume, un filtre d'environnement de marché ou en optimisant les paramètres. Pour les traders à court terme, cette stratégie offre une approche structurée permettant de capturer les opportunités de cassure intraday tout en contrôlant les risques.

- 1