Aperçu

La stratégie de vente d'options multi-indicateurs est une stratégie de trading quantitatif qui combine plusieurs indicateurs techniques pour vendre des options. Elle est spécialement conçue pour identifier la direction de la tendance du marché et établir des positions de spread baissier haussier ou de spread haussier baissier dans des conditions appropriées. Cette stratégie fusionne des signaux multidimensionnels tels que les croisements de moyennes mobiles, la confirmation de la force de la tendance, les indicateurs de momentum et le prix moyen pondéré par le volume, tout en utilisant un mécanisme de stop-loss dynamique basé sur l'amplitude réelle moyenne pour gérer les risques. Le cœur de la stratégie est de réduire le risque de faux signaux par la résonance de multiples indicateurs, n'entrant sur le marché que lorsque plusieurs conditions techniques sont simultanément remplies, améliorant ainsi la fiabilité des signaux de trading.

Principe de la stratégie

Le principe fondamental de la stratégie de vente d'options multi-indicateurs est de déterminer la tendance du marché grâce à la synergie de multiples indicateurs, puis de choisir la stratégie d'options appropriée en conséquence. Le principe est le suivant :

-

Système d'identification de tendance : La stratégie utilise le croisement des moyennes mobiles exponentielles (EMA) sur 20 et 50 périodes pour déterminer la direction générale du marché. Lorsque l'EMA court terme traverse l'EMA long terme à la hausse, cela indique une tendance haussière ; à l'inverse, une traversée à la baisse indique une tendance baissière.

-

Validation de la force de la tendance : La stratégie intègre l'indice directionnel moyen (ADX) pour valider la force de la tendance. Ce n'est que lorsque l'ADX est supérieur à 15 que la tendance est considérée comme suffisamment forte pour être suivie.

-

Mécanisme de confirmation du momentum : L'indice de force relative (RSI) est utilisé pour éviter d'entrer dans une tendance faible ou des zones de retournement potentielles. En tendance haussière, le RSI doit être supérieur à 45 ; en tendance baissière, le RSI doit être inférieur à 55.

-

Validation de la position du prix : Le prix est comparé au prix moyen pondéré par le volume (VWAP). En tendance haussière, le prix doit être supérieur au VWAP ; en tendance baissière, le prix doit être inférieur au VWAP, afin de confirmer le sentiment général du marché.

-

Construction de la stratégie d'options :

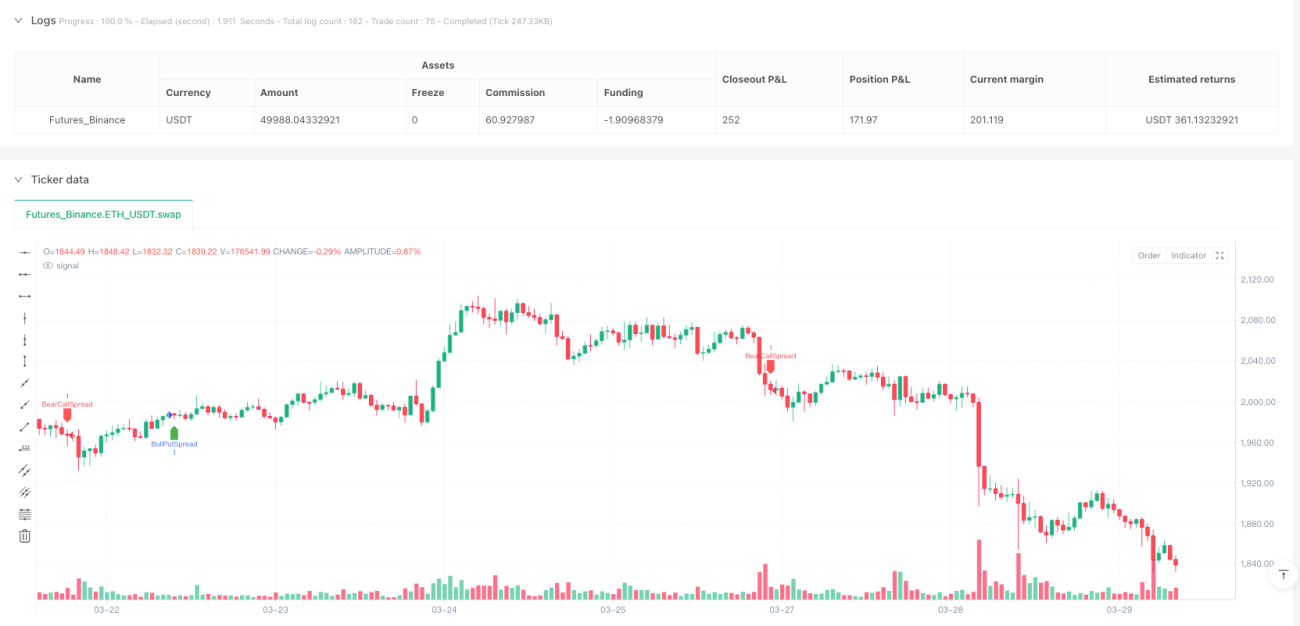

- En marché haussier, on utilise un spread baissier haussier (bull put spread) : vente d'une option put à la monnaie ou légèrement hors de la monnaie, et achat d'une option put hors de la monnaie de 200 à 300 points inférieure comme protection.

- En marché baissier, on utilise un spread haussier baissier (bear call spread) : vente d'une option call à la monnaie ou légèrement hors de la monnaie, et achat d'une option call hors de la monnaie de 200 à 300 points supérieure comme protection.

-

Système de gestion des risques : La stratégie utilise un stop-loss dynamique basé sur l'amplitude réelle moyenne (ATR). Le niveau de stop-loss est fixé à 1,5 fois l'ATR, s'ajustant automatiquement à la volatilité du marché.

Avantages de la stratégie

-

Confirmation multidimensionnelle des signaux : La stratégie combine les indicateurs de tendance, de force, de momentum et de position relative du prix, réduisant considérablement le risque de signaux trompeurs générés par un seul indicateur, améliorant ainsi la qualité des signaux de trading.

-

Gestion adaptative des risques : Le mécanisme de stop-loss dynamique basé sur l'ATR s'ajuste automatiquement en fonction de la volatilité du marché, offrant une marge de stop-loss plus large dans les marchés très volatils et la resserrant dans les marchés peu volatils, s'adaptant efficacement aux différentes conditions de marché.

-

Risque limité de la stratégie d'options : En utilisant des spreads verticaux plutôt que des options nues, la perte maximale est limitée à une fourchette connue, évitant le risque illimité potentiel des options nues.

-

Double protection contre les tendances et les retournements : Les seuils de RSI (hausse >45, baisse <55) offrent une couche de protection supplémentaire contre les retournements de marché, évitant d'entrer lorsque la tendance s'affaiblit ou risque de s'inverser.

-

Logique de stratégie claire : Chaque composant a un rôle bien défini, depuis la confirmation de tendance jusqu'à la validation de la force, du momentum et de la position, créant une chaîne logique complète, facile à comprendre et à optimiser.

-

Ajustement flexible des paramètres : Les paramètres clés tels que la période des EMA, le seuil de l'ADX, la plage du RSI et le multiplicateur de l'ATR peuvent être adaptés à différents marchés et horizons temporels, offrant une bonne adaptabilité.

Risques de la stratégie

-

Risque de faux breakout : Malgré l'utilisation de multiples indicateurs de confirmation, les croisements d'EMA peuvent encore générer de faux signaux sur les marchés très volatils. Solution : augmenter la période de confirmation, en exigeant que le signal de croisement persiste pendant plusieurs périodes avant d'être considéré comme valide.

-

Réponse retardée aux retournements de tendance : Le système de moyennes mobiles présente souvent un décalage lors des retournements, ce qui peut entraîner une sortie de position après que la tendance a déjà commencé à s'inverser. Solution : introduire des indicateurs à court terme plus sensibles comme système d'alerte précoce.

-

Performances réduites dans les marchés de range : Dans les marchés sans tendance claire (range), la stratégie peut donner des résultats médiocres, générant fréquemment des signaux contradictoires. Solution : ajouter un filtre de volatilité pour suspendre les transactions lorsque le marché est confirmé en range.

-

Exposition au risque systémique : En cas de krach rapide ou de gap, même avec une protection par stop-loss, le prix d'exécution réel peut être bien inférieur au niveau théorique du stop-loss. Solution : ajuster la largeur du spread d'options, en choisissant une couverture plus large dans les environnements à haut risque.

-

Piège de l'optimisation des paramètres : Une optimisation excessive des paramètres peut conduire à un surapprentissage sur les données historiques et à de mauvaises performances futures. Solution : effectuer des backtests sur plusieurs environnements de marché et périodes, en choisissant des paramètres robustes plutôt qu'optimaux.

-

Risque de liquidité : Dans certaines conditions de marché, la liquidité des options peut être insuffisante, rendant difficile l'établissement ou la clôture de positions à un prix idéal. Solution : sélectionner des séries d'options principales et des options proches de la monnaie, en évitant les problèmes de liquidité des options profondément hors de la monnaie.

Directions d'optimisation de la stratégie

-

Ajout d'un filtre d'environnement de marché : La stratégie actuelle utilise les mêmes critères dans tous les environnements de marché. On pourrait introduire un indicateur de volatilité (comme le VIX ou la volatilité historique) pour utiliser des paramètres et des stratégies d'options différents selon les régimes de volatilité. Cela permettrait de prendre une posture plus prudente dans les marchés très volatils et plus agressive dans les marchés peu volatils.

-

Optimisation du mécanisme de stop-loss : Le stop-loss actuel utilise un multiplicateur fixe de l'ATR. On pourrait envisager un multiplicateur dynamique qui s'ajuste automatiquement en fonction des conditions du marché. Par exemple, utiliser un stop-loss plus large (2 fois l'ATR) en tendance haussière et plus étroit (1 fois l'ATR) en tendance baissière, pour s'adapter aux caractéristiques de risque de chaque type de tendance.

-

Intégration de la détection des supports et résistances : Les commentaires du code mentionnent d'éviter les transactions proches des zones de support et de résistance, mais cela n'est pas implémenté dans le code actuel. On pourrait ajouter un algorithme de détection des supports et résistances pour éviter d'établir des positions près des niveaux de prix clés, réduisant ainsi le risque de retournement à ces points techniques importants.

-

Introduction d'un filtre temporel : Les options ayant une décroissance temporelle (time decay), on pourrait ajouter un filtre basé sur les horaires de trading et la saisonnalité, pour éviter les périodes d'annonces importantes ou celles où la volatilité est généralement plus élevée. Cela permettrait de tirer parti de la décroissance de la valeur temps des options et d'améliorer le taux de réussite de la stratégie.

-

Ajout d'un mécanisme de prise de profit : La stratégie actuelle ne comporte qu'un mécanisme de sortie par stop-loss, sans dispositif de sortie active pour prendre des bénéfices. On pourrait introduire un mécanisme de prise de profit basé sur un objectif de rendement ou un renversement des indicateurs techniques, pour verrouiller les profits lorsque le prix atteint un objectif prédéfini ou que le marché commence à montrer des signes de retournement.

-

Optimisation de la sélection des options : Actuellement, la stratégie choisit simplement une option ATM ou une option OTM d'un cran. On pourrait optimiser la sélection en se basant sur le smile de volatilité et l'écart de la volatilité implicite par rapport à la volatilité historique, afin de trouver des options dont la volatilité est mal valorisée et d'améliorer le rendement de la vente d'options.

Résumé

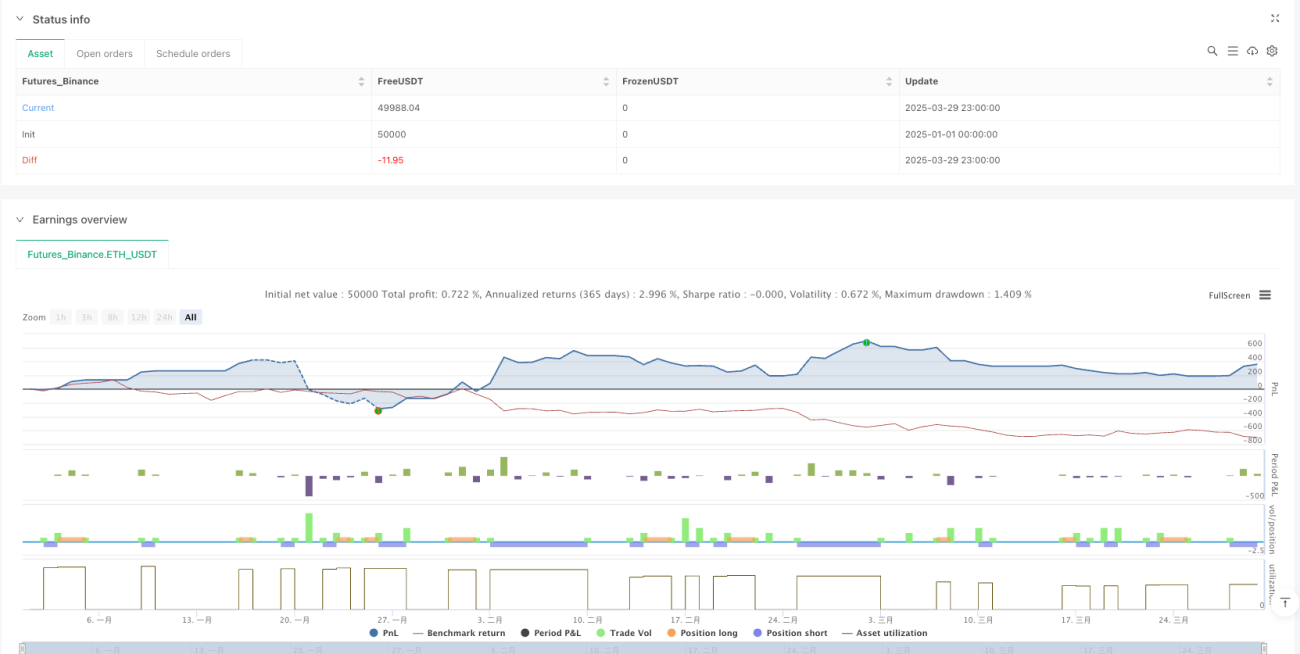

La stratégie de vente d'options multi-indicateurs construit un système complet de jugement de la tendance du marché en combinant le croisement des EMA, la force de la tendance (ADX), la confirmation du momentum (RSI) et la position du prix par rapport au VWAP. En fonction des résultats, elle utilise un spread baissier haussier (bull put) ou un spread haussier baissier (bear call). La stratégie intègre un mécanisme de stop-loss dynamique basé sur l'ATR pour gérer les risques, tout en conservant le potentiel de rendement de la vente d'options et en contrôlant efficacement le risque de baisse.

Le principal atout de cette stratégie réside dans son mécanisme de filtrage multicouche : en exigeant la confirmation simultanée de plusieurs indicateurs avant de générer un signal, elle réduit efficacement le risque de faux signaux. De plus, en utilisant des spreads d'options plutôt que des options nues, le risque maximal est limité à une fourchette prédéfinie, évitant ainsi le risque illimité auquel les vendeurs d'options pourraient être exposés.

Les futures directions d'optimisation incluent l'intégration d'un filtre d'environnement de marché, l'ajustement dynamique du multiplicateur de stop-loss, l'ajout d'une détection des supports et résistances, l'introduction d'un filtre temporel, l'intégration d'un mécanisme de prise de profit actif et l'optimisation de la sélection des options basée sur la structure de volatilité. Ces améliorations renforceront encore la robustesse et l'adaptabilité de la stratégie, lui permettant de maintenir de bonnes performances dans différents environnements de marché.

Dans l'ensemble, la stratégie de vente d'options multi-indicateurs est un système de trading quantitatif bien structuré et logiquement clair, adapté aux traders qui souhaitent capter la décroissance de la valeur temps des options lorsque la tendance du marché est claire, tout en contrôlant efficacement les risques. Grâce à une optimisation continue et à l'ajustement des paramètres, cette stratégie a le potentiel de devenir une source de revenus stable.

- 1