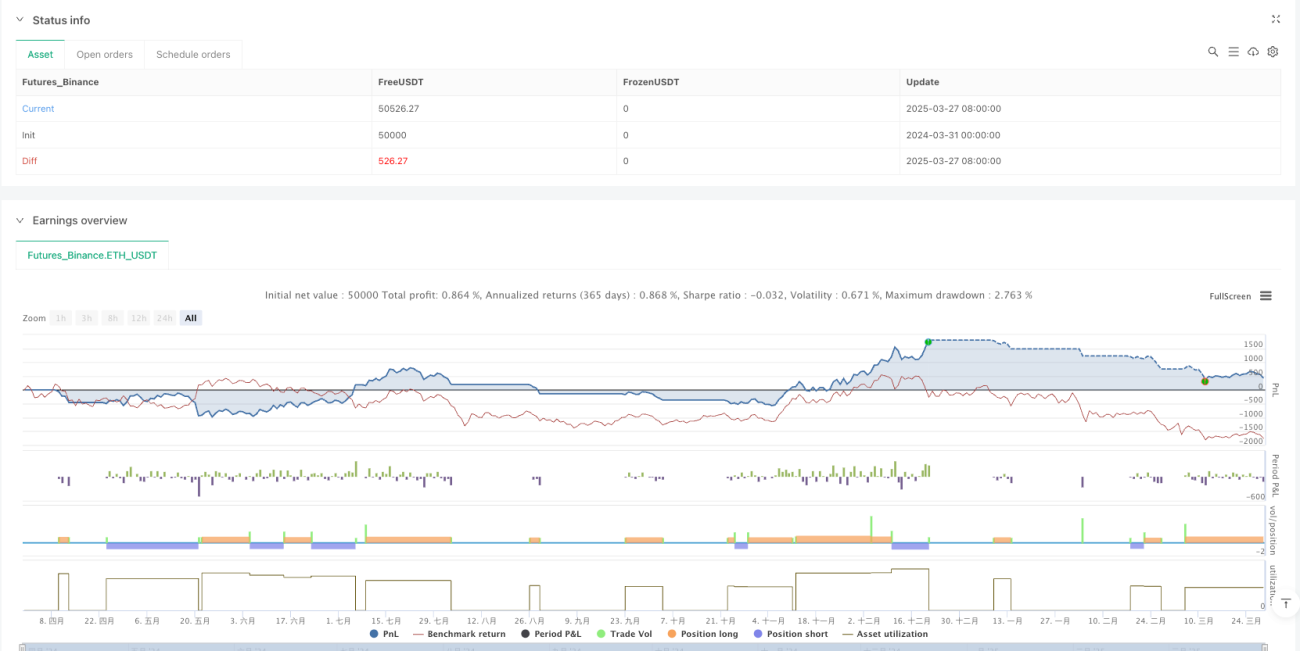

Aperçu de la stratégie

Cette stratégie est un système de trading amélioré par l'IA, combinant une analyse multi-conditions du marché et une gestion dynamique des risques. Elle utilise principalement l'EMA (moyenne mobile exponentielle), le VWAP (prix moyen pondéré par le volume) et l'indicateur de volatilité ATR (Average True Range) pour identifier les tendances du marché et les opportunités de trading potentielles. La stratégie intègre trois logiques de trading principales : le trading de comblement de gap, le trading de momentum VWAP et le trading de breakout après compression de volatilité. Elle ajuste dynamiquement la taille des positions via un outil de gestion des risques assisté par IA, afin de s'adapter aux différentes conditions de marché.

Principe de la stratégie

Le principe fondamental de cette stratégie consiste à identifier les opportunités de trading à haute probabilité de succès via une analyse multidimensionnelle du marché, tout en mettant en œuvre un contrôle intelligent des risques. Plus précisément, la stratégie comprend les éléments clés suivants :

-

Outil de gestion des risques IA : Évalue la volatilité du marché en comparant l'ATR actuel à sa moyenne mobile simple sur 10 jours, et ajuste dynamiquement la taille des positions. En environnement de forte volatilité, la taille est réduite ; en faible volatilité, elle est augmentée, permettant un contrôle adaptatif des risques.

-

Détection de l'état du marché : La stratégie utilise la différence entre l'EMA 50 et l'EMA 200 ainsi que l'indicateur RSI 14 jours pour déterminer si le marché est en tendance haussière, baissière ou en range. Cela fournit un contexte de marché pour les décisions de trading ultérieures.

-

Prévision de la volatilité : En surveillant si le taux de variation de l'ATR dépasse 50 % de l'ATR actuel, la stratégie anticipe les mouvements de prix significatifs potentiels, offrant ainsi une orientation prospective pour les décisions de trading.

-

Trois logiques de trading :

- Trading de comblement de gap : Lorsqu'un gap important apparaît et que le prix se trouve à une position spécifique par rapport au VWAP, la stratégie cherche une opportunité de retour à la moyenne.

- Trading de momentum VWAP : Lorsque le prix franchit ou casse le VWAP, la stratégie suit ce signal de momentum.

- Trading de breakout après compression de volatilité : Lorsque le marché connaît une compression de faible liquidité suivie d'une rupture, la stratégie capture cette opportunité explosive.

-

Stop-loss et take-profit intelligents : Définit des niveaux de stop-loss et de take-profit dynamiques basés sur un multiple de l'ATR, adaptant ainsi la gestion des risques à la volatilité actuelle du marché.

Avantages de la stratégie

Une analyse approfondie du code de la stratégie permet de dégager les avantages significatifs suivants :

-

Analyse multidimensionnelle du marché : Combine les indicateurs techniques, l'analyse de volatilité et la détection de l'état du marché pour évaluer les conditions de marché de manière globale, améliorant ainsi la qualité des signaux.

-

Gestion adaptative des risques : Grâce à un mécanisme dynamique d'ajustement de la taille des positions assisté par IA, la stratégie répond efficacement aux différents environnements de volatilité, contrôlant les risques tout en préservant le potentiel de rendement.

-

Logiques de trading diversifiées : Intègre trois logiques de trading distinctes (gap, VWAP et compression de volatilité), permettant à la stratégie de s'adapter à une variété de conditions de marché, sans être limitée à un seul environnement.

-

Prévision proactive de la volatilité : Surveille le taux de variation de l'ATR pour anticiper les fortes fluctuations potentielles, offrant une alerte pour les décisions de trading, aidant ainsi à éviter les périodes à haut risque ou à capturer les grandes tendances.

-

Affichage visuel de l'état du marché : La stratégie fournit des étiquettes d'état de marché intuitives, permettant aux traders de comprendre rapidement l'environnement actuel et d'éclairer leurs décisions.

-

Stop-loss et take-profit dynamiques précis : Les niveaux basés sur l'ATR garantissent que le ratio risque/rendement reste toujours à un niveau raisonnable et s'adapte aux changements de volatilité du marché.

Risques de la stratégie

Bien que cette stratégie soit conçue avec précision, elle présente les risques et défis potentiels suivants :

-

Risque de faux breakout : Dans les trades de breakout après compression de volatilité, des faux signaux peuvent entraîner des pertes inutiles. Solution : ajouter des indicateurs de confirmation supplémentaires, comme un breakout de volume ou une confirmation multi-timeframe.

-

Sensibilité aux paramètres : Les périodes des EMA et de l'ATR ont un impact significatif sur la performance. Différents environnements de marché peuvent nécessiter des paramètres différents. Il est recommandé d'optimiser les paramètres via des backtests dans diverses conditions de marché.

-

Risque lié aux gaps : Le calcul de la taille du gap basé sur le prix de clôture précédent peut être inexact dans certaines conditions, notamment après des nouvelles importantes ou des événements majeurs pendant le week-end. L'intégration de données de plusieurs timeframes peut améliorer la précision de l'évaluation des gaps.

-

Erreur de jugement de l'état du marché : Pendant les phases de transition du marché, les indicateurs de force de tendance peuvent être en retard, entraînant une identification incorrecte de l'état du marché. L'ajout d'indicateurs de confirmation de tendance supplémentaires peut réduire les erreurs.

-

Risque de brusque changement de volatilité : Lors d'événements de marché extrêmes, la volatilité peut augmenter soudainement au-delà des prévisions de la stratégie, affectant le contrôle des risques. Il est conseillé de définir des limites de risque absolues, garantissant que le risque maximum reste dans une fourchette gérable, indépendamment des calculs de l'ATR.

Directions d'optimisation de la stratégie

Sur la base d'une analyse approfondie du code, la stratégie peut être optimisée dans les directions suivantes :

-

Intégration d'un modèle de machine learning : Faire évoluer le concept actuel d'IA vers un véritable modèle de machine learning, entraîné sur des données historiques, pour améliorer la précision du jugement de l'état du marché et des prévisions de volatilité. Raison : la partie « IA » actuelle repose principalement sur des calculs basés sur des règles ; l'introduction du machine learning peut capturer des motifs de marché plus complexes.

-

Intégration de plusieurs timeframes : Prendre en compte les signaux de plusieurs timeframes dans le processus de décision pour réduire les faux signaux et améliorer la précision des trades. La confirmation des signaux bas timeframes par des timeframes supérieurs peut renforcer considérablement la robustesse de la stratégie.

-

Introduction de l'analyse de volume : Utiliser les données de volume comme facteur de confirmation supplémentaire, en particulier dans les trades de breakout, où un breakout avec volume fournit généralement des signaux plus fiables. Cette optimisation réduit les pertes dues aux faux breakouts.

-

Amélioration de la détection de l'état du marché : Utiliser des algorithmes plus sophistiqués (comme le modèle de Markov adaptatif) pour détecter l'état du marché, en remplacement du simple calcul de différence d'EMA, améliorant ainsi la précision et la rapidité de l'identification de l'état.

-

Optimisation de la stratégie de stop-loss : Mettre en œuvre un stop-loss suiveur pour protéger les profits réalisés dans les tendances tout en évitant une sortie prématurée due au bruit du marché. Cette optimisation peut améliorer le ratio profit/perte de la stratégie.

-

Ajout d'un mécanisme d'équilibrage des risques : Ajuster dynamiquement l'allocation de capital en fonction des performances historiques des différents signaux de trading, en allouant plus de capital aux signaux ayant historiquement mieux performé. Cette méthode optimise de manière adaptative l'efficacité de l'utilisation du capital.

-

Intégration de l'analyse saisonnière : Pour des produits spécifiques, prendre en compte leurs schémas saisonniers historiques et ajuster les paramètres de la stratégie ou les seuils de signaux pendant certaines périodes. Cette optimisation exploite les caractéristiques cycliques du marché pour améliorer le taux de réussite.

Résumé

Cette stratégie de trading de breakout de tendance adaptative dynamique à la volatilité, pilotée par l'IA, est un système de trading complet. En intégrant plusieurs indicateurs techniques, l'analyse de l'état du marché et une gestion dynamique des risques, elle offre aux traders un cadre décisionnel global. Son principal atout réside dans sa capacité d'adaptation : que ce soit pour s'adapter à différents états du marché ou à différents environnements de volatilité, la stratégie effectue les ajustements nécessaires.

La stratégie combine trois logiques de trading distinctes, lui permettant de rechercher des opportunités dans diverses conditions de marché, tandis que la gestion des risques assistée par IA assure un contrôle efficace des risques tout en cherchant le rendement. En mettant en œuvre les mesures d'optimisation suggérées, notamment l'introduction d'un véritable modèle de machine learning, l'analyse multi-timeframe et des techniques avancées de gestion des risques, cette stratégie a le potentiel de devenir un outil de trading plus robuste et efficace.

Pour les traders souhaitant mettre en place une approche de trading systématique sur les marchés, cette stratégie constitue un point de départ solide. Sa conception modulaire permet une personnalisation et une extension en fonction du style de trading et de la tolérance au risque de chacun. Il est important de noter que, bien que la stratégie comporte des éléments « IA », pour en exploiter pleinement le potentiel, il est nécessaire d'intégrer davantage de véritables techniques de machine learning afin d'obtenir une analyse et des prévisions de marché plus précises.

- 1