Aperçu

La stratégie de signal court renforcé pour SPY est un système de trading quantitatif basé sur une échelle de temps de 5 minutes, conçu spécifiquement pour le marché du SPY. Cette stratégie capture les signaux de baisse du marché en analysant de manière multidimensionnelle la relation entre le prix et les niveaux de résistance, l'indicateur RSI, l'indicateur de momentum MACD ainsi que le volume. Lorsque le prix s'approche d'un niveau de résistance et que des conditions baissières spécifiques sont remplies (RSI inférieur à 45, momentum MACD à la baisse, volume en hausse), le système déclenche un signal de vente à découvert. La stratégie utilise un mécanisme de sortie dynamique basé sur l'ATR (Average True Range), avec des niveaux de prise de profit et de stop-loss adaptatifs pour gérer efficacement le risque. L'avantage clé de la stratégie réside dans la précision de son timing d'entrée et sa capacité de contrôle des risques, permettant de capter des opportunités de rendement stables dans les tendances baissières du marché.

Principe de la stratégie

Le principe de fonctionnement de cette stratégie repose sur la validation coordonnée de multiples indicateurs techniques, comprenant principalement les éléments suivants :

-

Identification des niveaux de résistance : Le système détermine le niveau de résistance en calculant le prix le plus élevé sur une période de rétrospection spécifiée (20 périodes par défaut). Lorsque le prix s'approche de la résistance (dans une fourchette de 1 % en dessous de la résistance) ou traverse la résistance à la baisse, la première condition d'entrée est remplie.

-

Filtre RSI : La stratégie exige que l'indicateur RSI (20 périodes) soit inférieur à un seuil prédéfini (45 par défaut), garantissant que le marché se trouve dans un état relativement survendu ou neutre-baissier.

-

Confirmation du momentum MACD : L'indicateur MACD (12,26,9) est utilisé pour déterminer la direction du momentum. Lorsque la ligne MACD est inférieure à la ligne de signal, cela indique que le prix a un momentum baissier, conforme à l'orientation de la stratégie short.

-

Validation du volume : La stratégie exige que le volume actuel dépasse un multiple spécifique (1,5 fois par défaut) de la moyenne mobile simple du volume sur 20 périodes, afin de garantir une participation suffisante du marché pour soutenir le mouvement des prix.

-

Mécanisme de sortie dynamique : L'indicateur ATR sur 14 périodes est utilisé pour calculer des niveaux de prise de profit et de stop-loss dynamiques. L'objectif de prise de profit est fixé au prix d'entrée moins l'ATR multiplié par le multiplicateur de profit (1,5 par défaut), tandis que le niveau de stop-loss est le prix d'entrée plus l'ATR multiplié par le multiplicateur de perte (1,0 par défaut).

Lorsque toutes les conditions sont simultanément remplies, la stratégie déclenche un signal d'entrée short et gère la transaction selon les conditions de sortie dynamiques prédéfinies.

Avantages de la stratégie

-

Confirmation multidimensionnelle du signal : La stratégie combine l'analyse du prix, des indicateurs techniques et du volume pour effectuer une analyse multidimensionnelle, filtrant efficacement les faux signaux et améliorant la qualité des transactions. La combinaison du prix proche de la résistance, d'un RSI bas, d'un MACD baissier et d'une augmentation de volume permet de capturer efficacement les véritables opportunités de vente à découvert.

-

Timing d'entrée précis : En identifiant la relation entre le prix et les niveaux de résistance, la stratégie peut entrer précisément sur des points de renversement technique, augmentant ainsi la probabilité de profit.

-

Gestion dynamique des risques : L'utilisation de niveaux de prise de profit et de stop-loss dynamiques basés sur l'ATR permet à la gestion des risques de s'adapter à la volatilité du marché, offrant un stop-loss plus large dans les environnements à forte volatilité et un stop-loss plus serré dans les environnements à faible volatilité, optimisant ainsi le rapport risque/rendement.

-

Forte adaptabilité : Les paramètres de la stratégie sont hautement ajustables. L'utilisateur peut modifier des paramètres tels que le seuil RSI, le multiplicateur de volume et le multiplicateur ATR en fonction de l'environnement du marché et de son appétence au risque, permettant une optimisation flexible de la stratégie.

-

Concentration sur les transactions de haute qualité : Les conditions de la stratégie sont strictes, évitant le sur-trading et se concentrant sur la capture d'opportunités de vente à découvert à forte probabilité, réduisant ainsi les coûts de transaction et les interférences émotionnelles.

Risques de la stratégie

-

Risque de faux breakout : Le prix peut franchir temporairement le niveau de résistance puis rebondir rapidement, générant un faux signal. Une solution consiste à ajouter un filtre temporel, exigeant que le prix reste en dessous de la résistance pendant un certain temps, ou à ajouter des signaux de confirmation tels que l'analyse des chandeliers.

-

Risque de trading contra-tendance : Vendre à découvert dans un marché fortement haussier peut faire face à une hausse continue. Il est recommandé d'ajouter un filtre de tendance à long terme, désactivant la stratégie ou relevantant le seuil de signal dans une tendance haussière.

-

Sensibilité des paramètres : La performance de la stratégie est relativement sensible aux variations de paramètres tels que le seuil RSI, le multiplicateur de volume, etc. Il est conseillé de réaliser un backtesting historique complet et une analyse de sensibilité pour trouver la meilleure combinaison de paramètres, et de vérifier périodiquement la validité des paramètres.

-

Risque de liquidité : Pendant les périodes de faible volume de transactions, la condition de volume en hausse peut ne pas être fiable. La solution consiste à ajouter des restrictions sur les horaires de trading pour éviter les périodes de liquidité insuffisante.

-

Stop-loss dynamique insuffisant : Un multiplicateur ATR unique peut ne pas être optimal dans différents environnements de marché. On peut envisager un multiplicateur ATR adaptatif basé sur la volatilité, ou ajuster dynamiquement le niveau de stop-loss en fonction de la force de la tendance.

Directions d'optimisation

-

Filtre de tendance : Ajouter un mécanisme de jugement de tendance à long terme, tel que la relation entre les moyennes mobiles sur 20/50 périodes ou des indicateurs de tendance sur des périodes plus longues, afin de s'assurer que la stratégie opère dans la direction générale du marché, évitant les trades contra-tendance. Cela permet d'augmenter le taux de réussite et de réduire les pertes inutiles.

-

Filtre temporel : Intégrer un filtre temporel pour éviter des périodes de marché spécifiques telles que les 30 premières minutes après l'ouverture ou les périodes de publication de données économiques majeures, où la volatilité est souvent imprévisible et peut nuire aux performances de la stratégie.

-

Paramètres adaptatifs : Implémenter un mécanisme d'adaptation des paramètres basé sur la volatilité du marché, par exemple en augmentant le seuil RSI ou le multiplicateur de volume lorsque la volatilité augmente, permettant à la stratégie de mieux s'adapter aux changements de l'environnement de marché.

-

Confirmation renforcée du signal : Envisager d'ajouter une analyse des figures de chandeliers ou la reconnaissance de patterns de prix comme signaux de confirmation supplémentaires pour améliorer la précision d'entrée. Par exemple, exiger la présence de figures baissières telles que l'« étoile du soir » ou la « configuration baissière engloutissante » près du point d'entrée.

-

Stratégie de sortie par tranches : Optimiser le mécanisme de sortie unique actuel en mettant en œuvre une stratégie de sortie par tranches. Par exemple, lorsqu'un certain niveau de profit est atteint, clôturer une partie de la position tout en déplaçant le stop-loss de la position restante au prix de revient ou à un niveau de profit, verrouillant ainsi une partie des gains tout en permettant aux profits restants de continuer à croître.

-

Analyse multi-timeframes : Intégrer des confirmations de signaux sur des timeframes plus élevés (par exemple, 15 minutes, 1 heure) pour s'assurer que les signaux à court terme sont alignés avec la tendance des timeframes plus grands, améliorant ainsi la robustesse de la stratégie.

Résumé

La stratégie de signal court renforcé pour SPY est un système de trading quantitatif efficace basé sur de multiples indicateurs techniques et des conditions d'entrée précises. En analysant de manière exhaustive la relation entre le prix et les niveaux de résistance, le RSI, le momentum MACD et les variations de volume, la stratégie est capable de capturer des opportunités de vente à découvert à haute probabilité sur le marché. Son mécanisme de gestion des risques dynamique basé sur l'ATR fournit des niveaux de prise de profit et de stop-loss adaptatifs, équilibrant efficacement le risque et le rendement.

Le principal avantage de cette stratégie réside dans son filtrage strict des conditions d'entrée et son timing précis, évitant le sur-trading et les interférences émotionnelles. De plus, son adaptabilité et ses paramètres ajustables lui permettent de s'adapter à différents environnements de marché. Néanmoins, les utilisateurs doivent prêter attention aux risques potentiels tels que les faux breakouts, le trading contra-tendance et la sensibilité des paramètres, et procéder à des optimisations ciblées en fonction des performances réelles de trading.

Grâce à l'ajout d'optimisations telles que le filtre de tendance, le filtre temporel, les paramètres adaptatifs et l'analyse multi-timeframes, les performances de la stratégie peuvent être encore améliorées. Dans l'ensemble, il s'agit d'une stratégie de trading quantitatif aux concepts clairs, à la logique rigoureuse et à la valeur pratique, adaptée aux traders expérimentés pour une application en trading réel avec une gestion des risques appropriée.

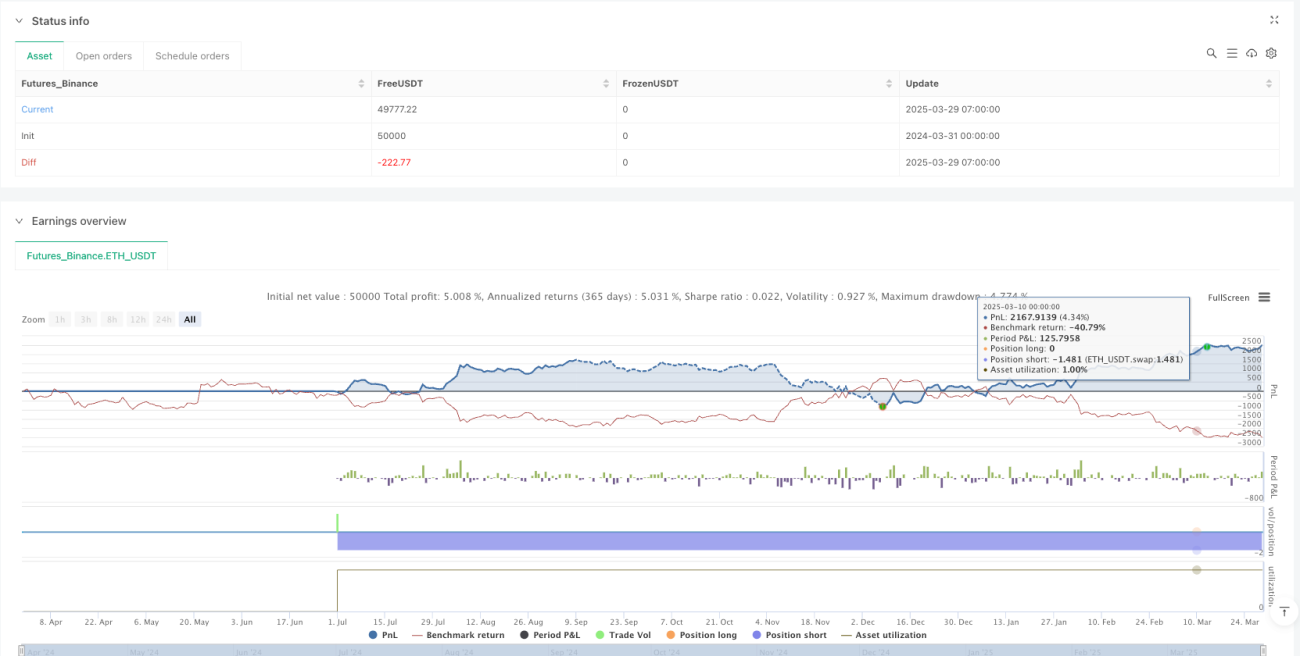

/*backtest

start: 2024-03-31 00:00:00

end: 2025-03-29 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("SPY Enhanced Short Signals – Fixed", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// ===== Inputs =====- 1