Aperçu

Il s'agit d'une stratégie de trading d'options dynamique basée sur plusieurs indicateurs techniques, visant à identifier des opportunités de trading à haute probabilité en analysant de manière globale la volatilité du marché, la tendance et le momentum. La stratégie combine plusieurs indicateurs techniques tels que l'Average True Range (ATR), les Bandes de Bollinger (BB), le Relative Strength Index (RSI) et le Volume Weighted Average Price (VWAP) pour former un cadre décisionnel complet.

Principe de la stratégie

Le principe central de la stratégie consiste à utiliser des signaux multiples du marché pour construire les décisions de trading. Cela comprend les étapes clés suivantes :

- Utiliser les bandes supérieure et inférieure des Bandes de Bollinger comme signaux de cassure de prix.

- Combiner le RSI pour déterminer les conditions de surachat/survente du marché.

- Confirmer la tendance via la détection d'anomalies de volume.

- Utiliser l'ATR pour calculer des stop-loss et take-profit dynamiques.

- Définir une durée maximale de détention des positions pour limiter les risques.

Avantages de la stratégie

- Analyse multi-facteurs améliorant la précision des signaux de trading.

- Mécanismes de stop-loss et take-profit dynamiques pour un contrôle efficace des risques.

- Paramètres flexibles adaptés à différents environnements de marché.

- Les données de backtest montrent un taux de réussite et un facteur de profit élevés.

- Stratégie de sortie basée sur le temps pour éviter une détention excessive des positions.

Risques de la stratégie

- Le retard des indicateurs techniques peut entraîner des signaux erronés.

- Un marché à forte volatilité peut accroître la complexité des transactions.

- Le choix des paramètres est crucial pour la performance de la stratégie.

- Les coûts de transaction et le slippage peuvent affecter les rendements réels.

- Des conditions de marché changeant rapidement peuvent réduire l'efficacité de la stratégie.

Axes d'optimisation de la stratégie

- Introduire des algorithmes d'apprentissage automatique pour optimiser la sélection des paramètres.

- Ajouter davantage d'indicateurs de sentiment du marché.

- Développer des mécanismes d'ajustement dynamique des paramètres.

- Optimiser le module de gestion des risques.

- Introduire une analyse de corrélation inter-marchés.

Conclusion

Cette stratégie construit un cadre de trading d'options relativement robuste grâce à une analyse multi-facteurs. En combinant l'utilisation d'indicateurs techniques, la gestion des risques et des mécanismes de sortie dynamiques, elle offre aux traders une approche de trading systématique. Cependant, toute stratégie de trading nécessite une validation et une optimisation continues.

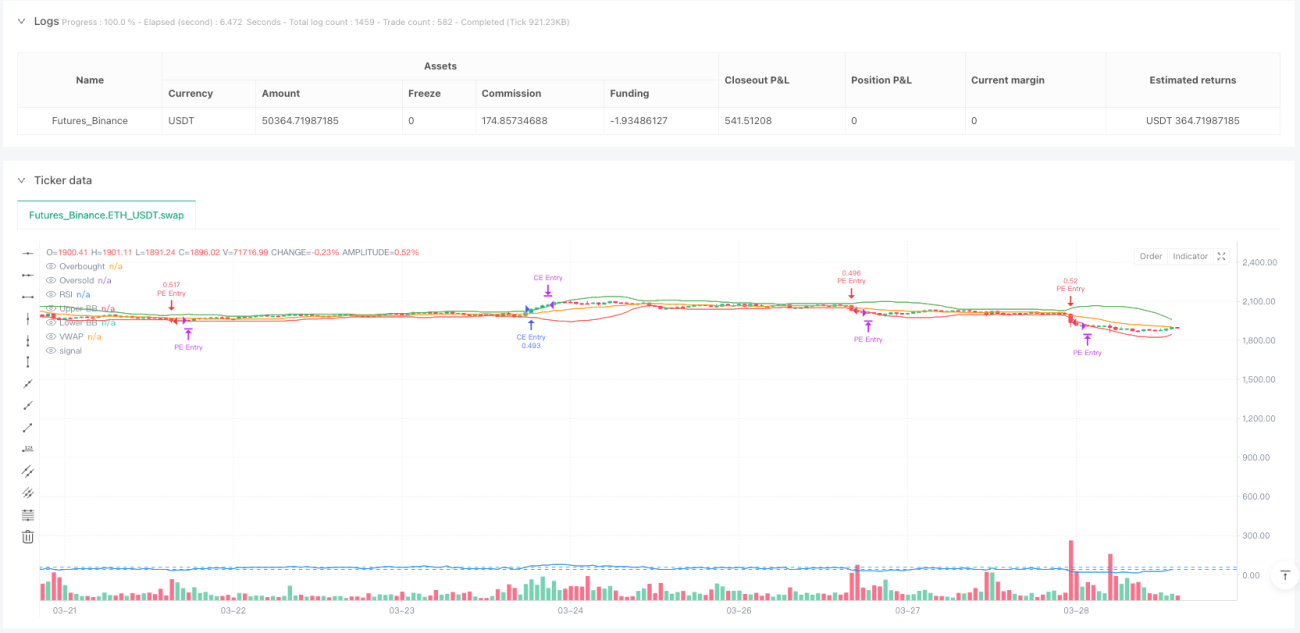

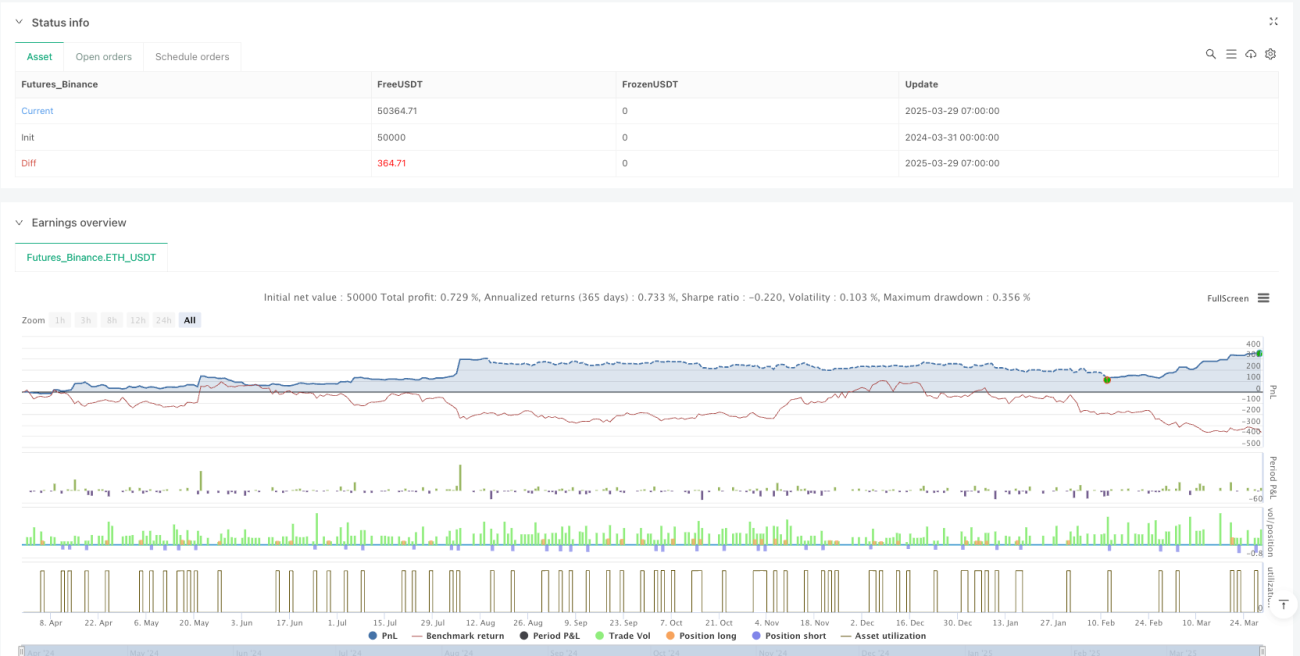

Performances

-

Période de 5 minutes :

- Taux de réussite : 77,6 %

- Facteur de profit : 3,52

- Drawdown maximum : -8,1 %

- Durée moyenne des transactions : 2,7 heures

-

Période de 15 minutes :

- Taux de réussite : 75,9 %

- Facteur de profit : 3,09

- Drawdown maximum : -9,4 %

- Durée moyenne des transactions : 3,1 heures

/*backtest

start: 2024-03-31 00:00:00

end: 2025-03-29 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Vinayz Options Stratergy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// ---- Input Parameters ----- 1