Aperçu

Il s'agit d'une stratégie de trading quantitative innovante qui offre aux traders une approche structurée en intégrant l'entrée sur zone de liquidité, le seuil de volatilité ATR et la gestion dynamique des risques. Cette stratégie combine plusieurs indicateurs d'analyse technique afin d'identifier des opportunités de trading à haute probabilité et de calculer automatiquement les niveaux de take-profit et de stop-loss.

Principe de la stratégie

Le principe fondamental de la stratégie repose sur les éléments clés suivants :

- Analyse des zones de liquidité : identification des zones potentielles de support et de résistance en calculant le plus bas et le plus haut sur une période donnée.

- Filtre de volatilité ATR : utilisation de l'Average True Range (ATR) comme seuil dynamique pour l'entrée et la gestion des risques.

- Filtre de tendance : combinaison de la moyenne mobile exponentielle (EMA) sur 50 périodes et de l'indice de force relative (RSI) pour confirmer la tendance du marché et le momentum.

- Gestion dynamique des risques : calcul automatique des niveaux de take-profit et de stop-loss en fonction de l'ATR, avec possibilité d'ajuster flexiblement le ratio risque/rendement.

Avantages de la stratégie

- Génération de signaux multidimensionnelle : combinaison des filtres de liquidité, de volatilité et de tendance pour améliorer la qualité des signaux.

- Gestion adaptative des risques : ajustement dynamique des take-profit et stop-loss pour un contrôle efficace des risques de trading.

- Configuration flexible des paramètres : possibilité de personnaliser la longueur de l'ATR, la période de liquidité et les sessions de trading.

- Support visuel : affichage des lignes de liquidité et des niveaux de la première bougie.

- Suivi des performances : tableau statistique intégré affichant directement le taux de réussite et les gains/pertes sur le graphique.

Risques de la stratégie

- Sensibilité aux paramètres : la performance de la stratégie dépend fortement du choix des paramètres, nécessitant des backtests et une optimisation continus.

- Adaptabilité au marché : la performance peut être instable sur des marchés sans tendance claire ou très volatils.

- Risque de faux breakout : les ruptures de zones de liquidité peuvent générer de faux signaux.

- Fréquence de trading : le filtrage par session et les conditions multiples peuvent réduire le nombre d'opportunités.

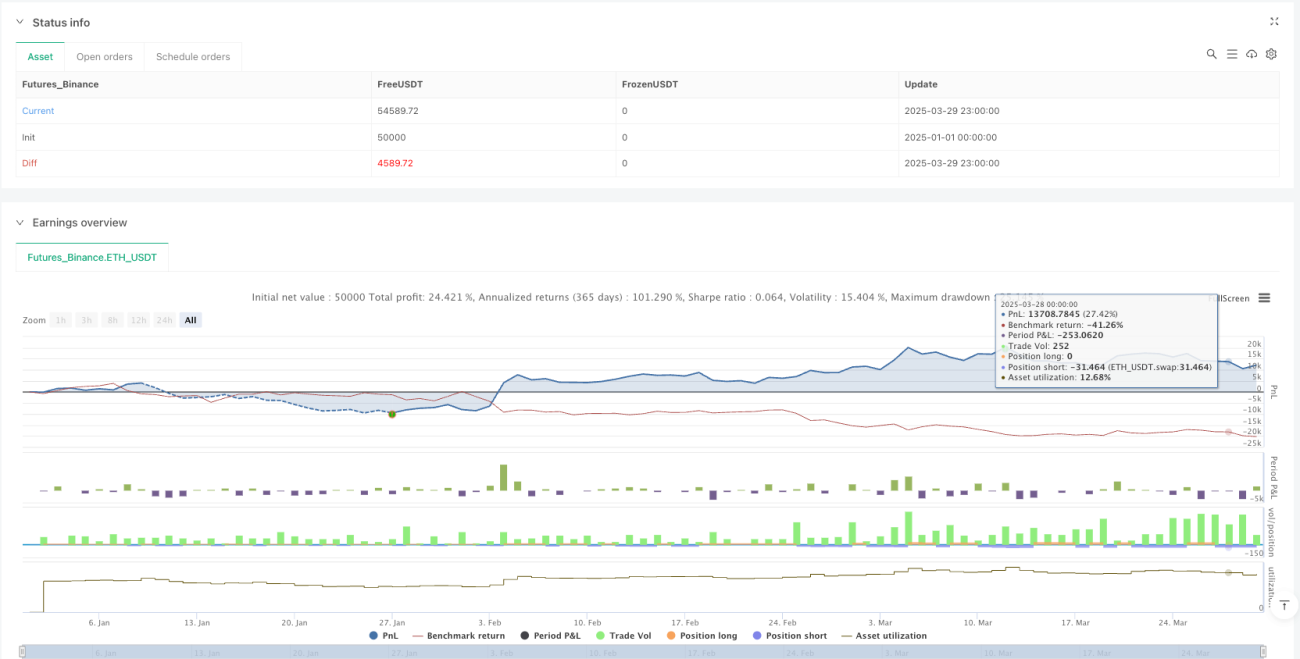

- Biais de backtest : un taux de réussite de 64 % sur des données historiques peut ne pas refléter les performances futures.

Axes d'optimisation de la stratégie

- Intégration du machine learning : introduction d'algorithmes de machine learning pour ajuster dynamiquement les paramètres et la génération de signaux.

- Adaptabilité multi-marchés : développement de réglages de paramètres plus universels, applicables à différents marchés et instruments.

- Gestion avancée des risques : mise en place d'algorithmes plus sophistiqués de dimensionnement des positions et d'allocation des risques.

- Mécanisme de confirmation des signaux : ajout d'indicateurs de confirmation supplémentaires, comme le volume ou d'autres indicateurs techniques.

- Surveillance des performances en temps réel : développement d'un module d'évaluation des performances en temps réel et d'ajustement adaptatif.

Conclusion

La stratégie de trading ThinkTech AI offre aux traders un outil de trading quantitatif puissant grâce à son approche multi-facteurs innovante. En combinant l'analyse de liquidité, le filtrage de volatilité et la gestion dynamique des risques, cette stratégie vise à identifier des opportunités de trading de haute qualité. Cependant, les traders doivent procéder à des backtests continus, à une optimisation et à une application prudente pour exploiter pleinement le potentiel de la stratégie.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-30 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

if high > ta.highest(high[1], 5)

strategy.entry("Enter Long", strategy.long)

else if low < ta.lowest(low[1], 5)

strategy.entry("Enter Short", strategy.short)//@version=6- 1