Aperçu

Cette stratégie est une méthode de trading de haute précision basée sur le point médian dynamique d’une plage de prix. En capturant les caractéristiques de fluctuation des prix sur un intervalle de temps spécifique, elle permet des entrées et sorties précises. Le cœur de la stratégie consiste à utiliser une période de rétrospection configurable pour calculer dynamiquement les points hauts, bas et médians de la plage de prix, et à exécuter des ordres limités pendant les heures de trading de la Bourse de New York.

Principe de la stratégie

Le principe repose sur les mécanismes clés suivants :

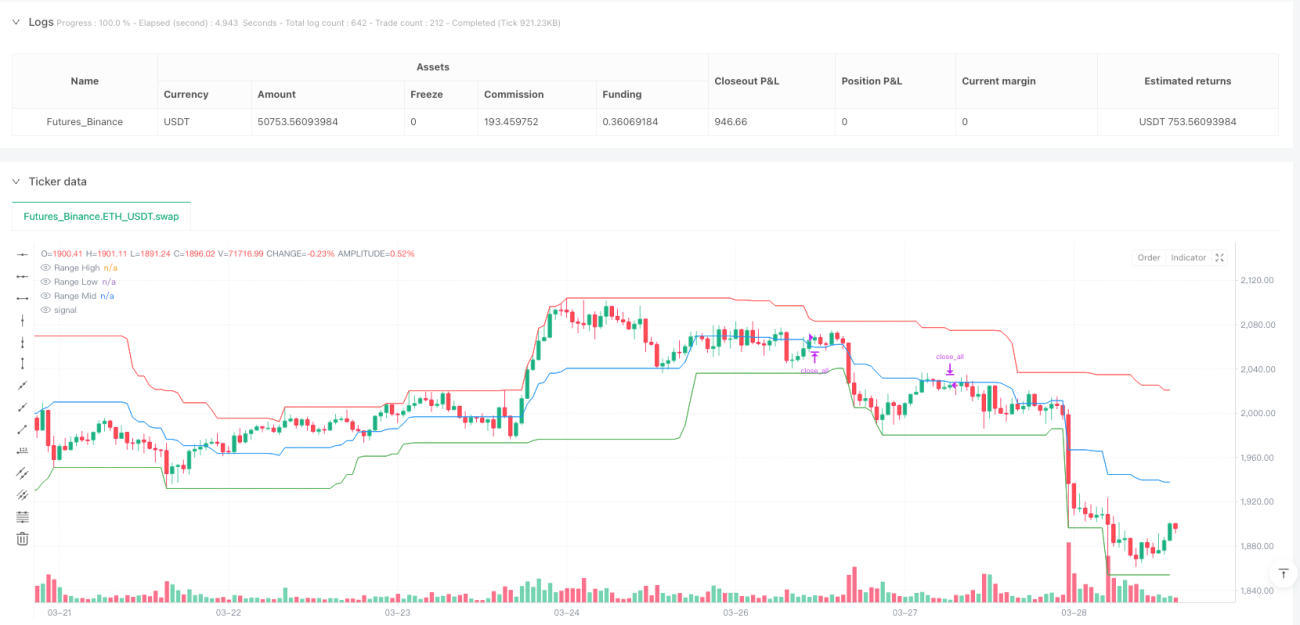

- Calcul dynamique de la plage : en ajustant la période de rétrospection (par défaut 30 bougies), on calcule en temps réel le plus haut, le plus bas et le point médian des prix.

- Contrainte temporelle de trading : les transactions sont strictement limitées aux heures de trading de la Bourse de New York (de 9h30 à 15h00).

- Signal de franchissement du point médian : lorsque le cours de clôture dépasse le point médian de la plage, un signal haussier ou baissier est généré.

- Ordres à cours limité : les ordres sont passés au point médian de la plage, avec un take-profit et un stop-loss fixés respectivement au plus haut et au plus bas de la plage.

Avantages de la stratégie

- Entrée de haute précision : grâce au calcul dynamique du point médian, le timing d’entrée est plus précis.

- Risque maîtrisé : des mécanismes stricts de take-profit et de stop-loss permettent de limiter le risque par transaction.

- Sélectivité temporelle : le trading a lieu uniquement pendant les périodes d’activité du marché, évitant les périodes de faible liquidité.

- Paramètres flexibles : la période de rétrospection est ajustable pour s’adapter à différents environnements de marché.

- Éviter le risque overnight : les positions sont automatiquement fermées avant la fin de la séance de trading.

Risques de la stratégie

- Limites du calcul de plage : dans des marchés très volatils, une période de rétrospection fixe peut ne pas refléter précisément l’état en temps réel du marché.

- Risque de fréquence de trading : des transactions fréquentes peuvent augmenter les coûts de transaction et le risque de slippage.

- Sensibilité aux paramètres : le réglage de la période de rétrospection et de la fenêtre de trading a un impact significatif sur les performances.

- Adaptabilité au marché : la stratégie peut ne pas convenir à tous les instruments et environnements de marché.

Directions d’optimisation

- Période de rétrospection dynamique : intégrer un algorithme adaptatif qui ajuste la période selon la volatilité du marché.

- Validation multi-timeframes : combiner des signaux de différentes unités de temps pour améliorer la fiabilité.

- Filtre de volatilité : ajouter un indicateur de volatilité pour filtrer les signaux de faible qualité.

- Optimisation par machine learning : utiliser des algorithmes d’apprentissage automatique pour ajuster dynamiquement les paramètres d’entrée et de sortie.

- Renforcement de la gestion des risques : introduire une gestion de position plus sophistiquée et des stop-loss dynamiques.

Résumé

Cette stratégie offre aux traders une méthode systématique et aux règles claires grâce à un franchissement précis du point médian et des ordres à cours limité. Ses principaux atouts sont une entrée de haute précision, un risque contrôlé et une sélectivité temporelle. Les futures optimisations se concentreront sur l’amélioration de l’adaptabilité et de la stabilité de la stratégie.

Indicateurs techniques clés

- Période de rétrospection (Lookback Period)

- Plus haut de la plage (Range High)

- Plus bas de la plage (Range Low)

- Point médian de la plage (Range Midpoint)

- Fenêtre de trading (NYSE Trading Hours)

Résumé de la logique de trading

En calculant dynamiquement la plage de prix et en passant des ordres limités autour du point médian, la stratégie capture les tendances à court terme et les retournements dans un cadre strict de temps et de gestion des risques.

Avertissement sur les risques

Cette stratégie est fournie à titre de référence uniquement. En pratique, elle doit être adaptée à la tolérance au risque personnelle et aux conditions du marché.

Scénarios d’application recommandés

Convient aux investisseurs de moyen et court terme recherchant une stratégie systématique et stable, en particulier ceux qui tradent des futures sur indices et des instruments très liquides.

Conclusion

L’essence du trading quantitatif réside dans l’optimisation et l’adaptation constantes. Cette stratégie offre aux traders un cadre de trading digne d’une étude et d’une amélioration approfondies.

- 1