Stratégie de trading de retracement avec cassure de volatilité adaptative

Aperçu

La stratégie de trading de retracement sur rupture adaptative en volatilité est un système de trading haute fréquence (HFT) qui utilise la relation entre le prix et la moyenne mobile 200 périodes (MA200) pour effectuer des transactions. La stratégie identifie d'abord les cas où le prix franchit la MA200, puis attend un retracement du prix vers la MA200 pour confirmation, et enfin entre en position lorsque ces deux conditions sont remplies. La stratégie utilise des niveaux de stop-loss et de take-profit adaptatifs basés sur l'Average True Range (ATR), ce qui lui permet d'ajuster automatiquement les objectifs de risque et de profit en fonction de la volatilité du marché, en adoptant un mode de trading haute fréquence pour entrer et sortir rapidement du marché.

Principe de la stratégie

Le principe fondamental de cette stratégie repose sur le suivi de tendance et la mesure de la volatilité en analyse technique, et comprend principalement les éléments clés suivants :

-

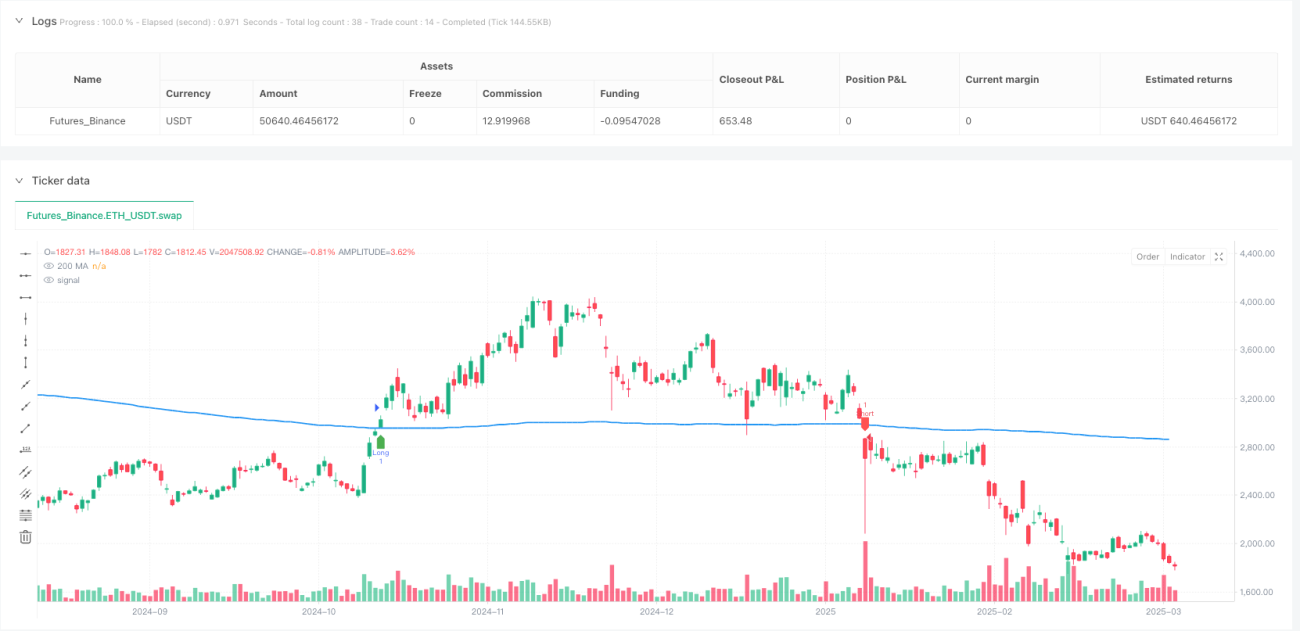

Identification de la tendance : Utilisation de la moyenne mobile simple 200 périodes (SMA) comme indicateur de référence pour la tendance à long terme. Il s'agit d'une ligne de démarcation de tendance largement reconnue : un prix au-dessus est généralement considéré comme une tendance haussière, et en dessous comme une tendance baissière.

-

Signal de rupture : Lorsque le prix traverse la MA200 de bas en haut, un signal de rupture haussière (breakoutUp) est généré ; lorsqu'il traverse la MA200 de haut en bas, un signal de rupture baissière (breakoutDown) est généré.

-

Confirmation par retracement : Après une rupture, la stratégie n'entre pas immédiatement en position ; elle attend que le prix revienne proche de la MA200. Plus précisément, après une rupture haussière, si le plus bas des 5 périodes est inférieur ou égal à la MA200, cela est considéré comme un retracement validé (retestUp) ; après une rupture baissière, si le plus haut des 5 périodes est supérieur ou égal à la MA200, cela est considéré comme un retracement validé (retestDown).

-

Conditions d'entrée : Le signal d'entrée n'est déclenché que lorsque les conditions de rupture et de retracement sont simultanément remplies. L'entrée haussière (longCondition) nécessite à la fois breakoutUp et retestUp ; l'entrée baissière (shortCondition) nécessite à la fois breakoutDown et retestDown.

-

Gestion adaptative du risque : La stratégie utilise l'ATR sur 14 périodes pour mesurer la volatilité du marché et fixe les niveaux de stop-loss et de take-profit via un facteur de risque ajustable par l'utilisateur (riskFactor). Ces niveaux sont calculés en ajoutant ou soustrayant (ATR * riskFactor) au prix actuel, ce qui permet au système d'ajuster automatiquement les objectifs de risque et de profit en fonction des conditions de volatilité.

-

Exécution rapide des transactions : Dès que les conditions de transaction sont déclenchées, le système exécute immédiatement l'ordre et fixe les niveaux de stop-loss et de take-profit correspondants, afin de capturer les profits sur de petits mouvements de prix.

Avantages de la stratégie

-

Forte adaptabilité : L'ajustement dynamique des niveaux de stop-loss et de take-profit via l'ATR permet à la stratégie de s'adapter à différentes conditions de marché et environnements de volatilité, sans avoir à régler manuellement les paramètres.

-

Contrôle précis du risque : Chaque transaction dispose d'un stop-loss prédéfini, basé sur la volatilité actuelle du marché, ce qui permet de contrôler efficacement l'exposition au risque de chaque opération.

-

Profit rapide : Des niveaux de take-profit correspondant au stop-loss sont définis, garantissant que les profits sont rapidement verrouillés lorsque le prix évolue dans la direction favorable, adapté au trading haute fréquence.

-

Combinaison tendance et retracement : Non seulement la rupture de tendance est identifiée, mais on exige également que le prix revienne vers le support/résistance clé (MA200) pour une confirmation supplémentaire, réduisant ainsi les faux signaux dus aux fausses ruptures.

-

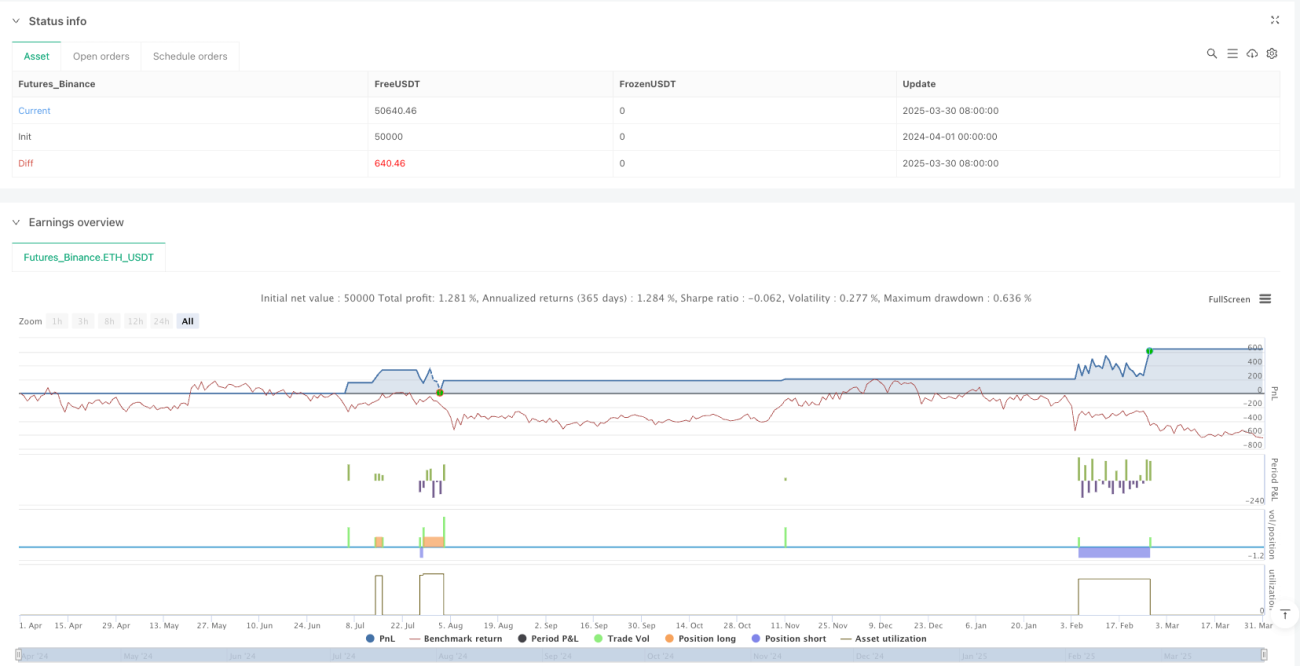

Retour visuel clair : La stratégie marque tous les signaux de transaction et la ligne MA200 sur le graphique, permettant au trader d'évaluer visuellement les performances de la stratégie et les conditions du marché.

-

Paramètres ajustables : Grâce au paramètre de facteur de risque, le trader peut ajuster le niveau d'agressivité de la stratégie en fonction de sa tolérance au risque et de ses objectifs de trading.

Risques de la stratégie

-

Coûts de trading haute fréquence : Étant donné que la stratégie peut générer de nombreux signaux de transaction, les coûts de transaction (tels que les frais et le slippage) peuvent avoir un impact significatif sur les bénéfices réels. La solution consiste à intégrer des coûts de transaction réels dans les backtests et le trading en direct, et éventuellement à ajouter des filtres supplémentaires pour réduire la fréquence des transactions.

-

Mauvaise évaluation de la volatilité : Dans des environnements de volatilité très faible ou très élevée, l'ATR peut ne pas refléter avec précision le risque réel, ce qui entraîne des stops trop serrés ou trop larges. On peut envisager d'utiliser un ATR multi-périodes ou d'ajuster dynamiquement la période de l'ATR pour atténuer ce problème.

-

Risque de fausse rupture : Malgré le mécanisme de confirmation par retracement, le marché peut encore connaître des mouvements inverses importants après une fausse rupture, déclenchant le stop-loss. Des indicateurs de confirmation supplémentaires, tels que le volume ou d'autres indicateurs techniques, peuvent être ajoutés.

-

Insensibilité aux retournements de tendance : L'utilisation d'une SMA 200 périodes comme indicateur de tendance à long terme peut entraîner une réaction lente aux points de retournement, ce qui fait manquer des opportunités de trading au début d'une nouvelle tendance. Il est possible de combiner des moyennes mobiles à court et moyen terme pour former un système de moyennes mobiles.

-

Dépendance aux paramètres : Les performances de la stratégie dépendent dans une certaine mesure des paramètres tels que le facteur de risque et la période de l'ATR ; différents marchés peuvent nécessiter des paramètres différents. Il est recommandé de déterminer la meilleure combinaison de paramètres via une optimisation robuste et des tests hors échantillon.

Axes d'optimisation de la stratégie

-

Ajout d'une confirmation de volume : L'introduction d'une condition de volume dans les signaux de transaction, par exemple en exigeant des volumes élevés lors de la rupture et du retracement, peut améliorer la fiabilité des signaux. Cela permet de filtrer les ruptures faibles sans participation suffisante du marché.

-

Facteur de risque dynamique : Actuellement, la stratégie utilise un facteur de risque fixe. On pourrait envisager d'ajuster dynamiquement le facteur de risque en fonction de l'état de volatilité du marché, par exemple en le réduisant en environnement de forte volatilité et en l'augmentant légèrement en environnement de faible volatilité.

-

Filtre temporel : Ajouter un filtre sur les horaires de trading pour éviter les périodes de forte volatilité à l'ouverture et à la fermeture du marché, ou ne trader que pendant les créneaux de liquidité élevée, ce qui réduit les slippages importants dus à un manque de liquidité.

-

Confirmation multi-périodes : Introduire une analyse multi-timeframe, en exigeant que la direction de la tendance sur un timeframe supérieur soit alignée avec la direction de la transaction, ce qui peut améliorer la stabilité et le taux de réussite du système.

-

Optimisation du take-profit : Envisager la mise en œuvre d'une stratégie de take-profit progressive, par exemple en déplaçant le stop d'une partie de la position après un certain gain, ou en utilisant un trailing stop pour verrouiller davantage de profits.

-

Combinaison d'indicateurs : Associer d'autres indicateurs techniques tels que le RSI, le MACD ou les Bandes de Bollinger pour construire un système de confirmation multiple, n'exécutant une transaction que lorsque plusieurs indicateurs donnent simultanément un signal.

Résumé

La stratégie de trading de retracement sur rupture adaptative en volatilité est un système de trading haute fréquence combinant le suivi de tendance, la confirmation par retracement et la gestion adaptative du risque. En identifiant les interactions entre le prix et la moyenne mobile 200 périodes, et en ajustant dynamiquement les niveaux de stop-loss et de take-profit via l'ATR, cette stratégie permet un contrôle cohérent du risque dans différentes conditions de marché, tout en capturant les opportunités de trading issues des mouvements de prix à court terme. Bien qu'il existe certains risques inhérents, tels que les coûts de transaction et les fausses ruptures, les améliorations proposées dans les axes d'optimisation — comme l'ajout de confirmation par le volume, l'ajustement dynamique du facteur de risque et l'analyse multi-périodes — peuvent encore améliorer la stabilité et la rentabilité de la stratégie. Cette stratégie convient particulièrement aux investisseurs ayant une certaine connaissance de l'analyse technique et souhaitant effectuer du trading haute fréquence de manière systématique.

- 1