Aperçu

Cette stratégie est un système de trading de suivi de tendance combinant plusieurs indicateurs, s'appuyant principalement sur les croisements de moyennes mobiles, l'indice de force relative (RSI) et les bandes de Bollinger pour confirmer les signaux de trading. La stratégie s'exécute sur une période de 15 minutes, en utilisant le croisement de moyennes mobiles simples (SMA) comme principal indicateur de tendance, tout en filtrant les états de marché surachetés ou survendus via le RSI, et en identifiant les zones de prix extrêmes potentielles grâce aux bandes de Bollinger. La gestion des risques utilise un stop-loss et un objectif de profit dynamiques basés sur l'Average True Range (ATR), permettant une adaptation automatique à la volatilité du marché. Globalement, cette stratégie tente de capturer les fluctuations de prix à court terme dans les marchés en tendance, tout en contrôlant strictement l'exposition au risque de chaque transaction.

Principe de la stratégie

Le principe central de cette stratégie de trading quantitatif est de combiner plusieurs indicateurs techniques pour générer et filtrer les signaux de trading. Elle comprend les éléments clés suivants :

-

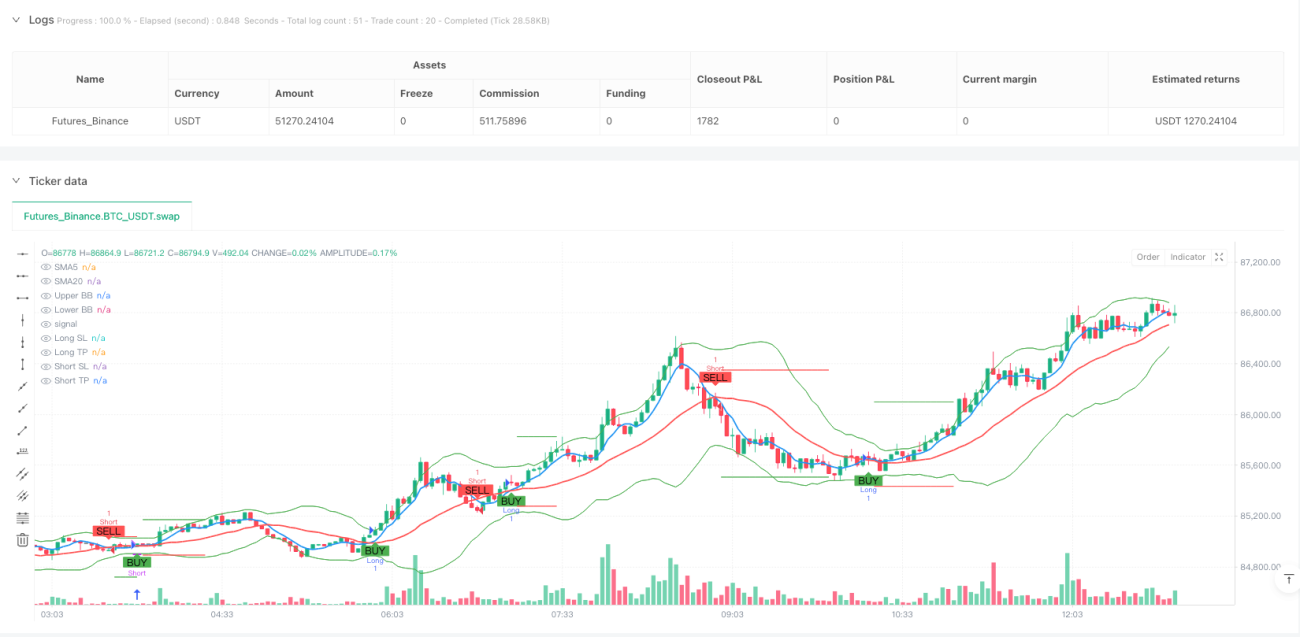

Mécanisme de confirmation de tendance : Le croisement des moyennes mobiles simples (SMA) sur 5 et 20 périodes sert d'indicateur principal de direction de tendance. Lorsque la SMA 5 périodes croise la SMA 20 périodes à la hausse, cela identifie le début d'une tendance haussière et déclenche un signal d'achat. À l'inverse, un croisement à la baisse indique le début d'une tendance baissière et déclenche un signal de vente.

-

Filtre de momentum : L'indice de force relative (RSI) est utilisé pour filtrer les états de surachat ou de survente potentiels. La condition d'achat exige que le RSI soit inférieur à 70, évitant ainsi d'entrer en zone de surachat. La condition de vente exige que le RSI soit supérieur à 30, évitant de vendre à découvert en zone de survente.

-

Identification de la fourchette de volatilité : Les bandes de Bollinger indiquent la position relative du prix. Le signal d'achat nécessite que le prix ne dépasse pas la bande supérieure, et le signal de vente nécessite que le prix ne soit pas inférieur à la bande inférieure, évitant ainsi les transactions dans les zones de prix extrêmes.

-

Système de gestion des risques : Un stop-loss et un objectif de profit dynamiques basés sur l'ATR sont utilisés. Le stop-loss est fixé à 2 fois l'ATR du prix d'entrée, et l'objectif de profit à 4 fois l'ATR, ce qui permet à la gestion des risques de s'adapter aux variations de volatilité dans différentes conditions de marché.

-

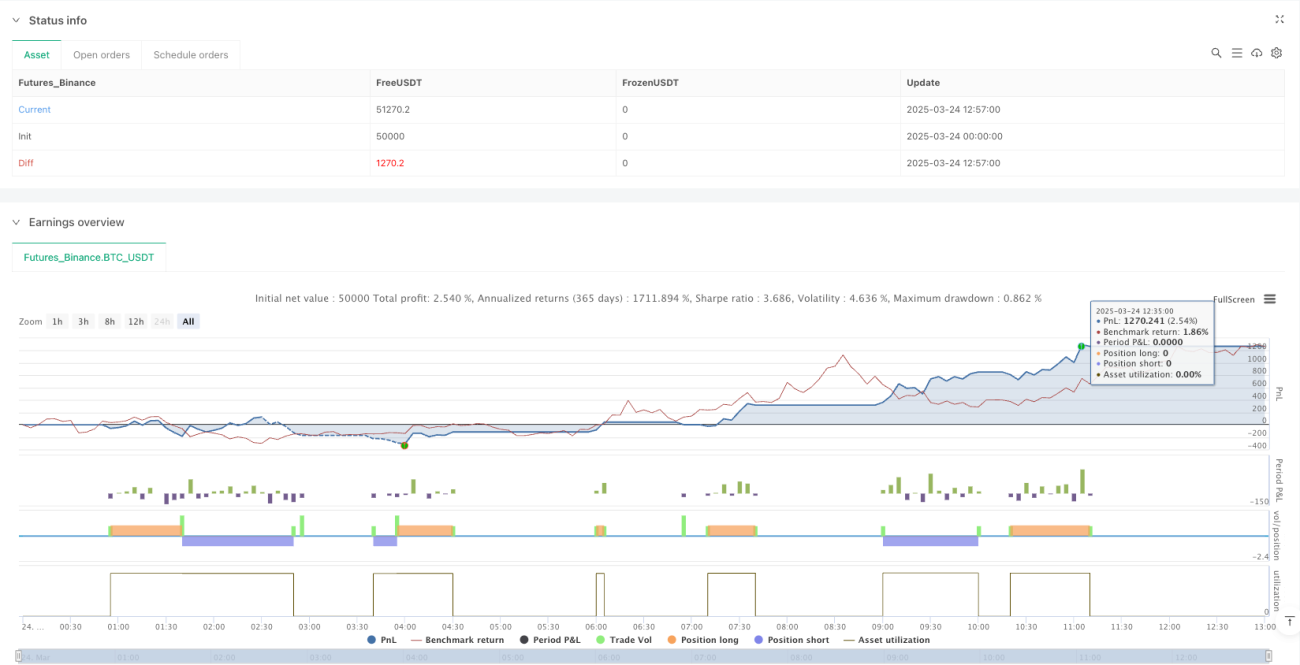

Gestion de la taille des positions : La stratégie stipule que le risque de chaque transaction ne doit pas dépasser 1 % des fonds du compte, garantissant que la perte unitaire reste dans des limites acceptables.

Dans l'implémentation du code, la stratégie calcule d'abord les valeurs des différents indicateurs techniques, puis définit des conditions d'entrée et des règles de sortie claires. Lorsque la condition d'achat est remplie, toutes les positions courtes sont fermées et une position longue est ouverte, avec des niveaux de stop-loss et de profit correspondants. Lorsque la condition de vente est remplie, toutes les positions longues sont fermées et une position courte est ouverte, avec des stop-loss et objectifs de profit associés. La stratégie utilise le mot-clé "var" pour conserver les prix de stop-loss et de profit, garantissant leur validité jusqu'à ce que la condition de sortie soit déclenchée. Enfin, la stratégie affiche graphiquement les indicateurs et signaux pertinents, facilitant une compréhension visuelle de l'état du marché et de la logique de trading.

Avantages de la stratégie

L'analyse approfondie de la structure et de la logique du code révèle plusieurs avantages :

-

Confirmation multi-indicateurs : La stratégie combine trois types d'indicateurs techniques différents (moyennes mobiles, RSI et bandes de Bollinger) pour former un mécanisme de confirmation des signaux, réduisant le risque de faux signaux d'un seul indicateur. Ce filtrage multiple améliore la qualité et la fiabilité des signaux de trading.

-

Gestion adaptative des risques : L'utilisation de stop-loss et d'objectifs de profit dynamiques basés sur l'ATR permet d'ajuster automatiquement les paramètres de risque en fonction de la volatilité du marché. En période de forte volatilité, la zone de stop-loss s'élargit automatiquement ; en période de faible volatilité, elle se rétrécit, évitant les limites des stop-loss fixes dans des environnements de marché différents.

-

Combinaison du suivi de tendance et du filtrage de volatilité : La stratégie suit non seulement la direction de la tendance (via le croisement des SMA), mais filtre également les signaux dans les zones de prix extrêmes grâce au RSI et aux bandes de Bollinger, réduisant ainsi les pertes potentielles pendant les phases de correction de tendance.

-

Gestion claire de la taille des positions : L'obligation que le risque de chaque transaction ne dépasse pas 1 % du compte fournit une ligne directrice claire pour la gestion du capital, contribuant à une performance stable à long terme.

-

Visualisation des signaux : Le code inclut des composants de visualisation complets (moyennes mobiles, bandes de Bollinger, signaux d'achat/vente, niveaux de stop-loss et de profit), permettant aux traders de surveiller en temps réel l'état d'exécution de la stratégie et les conditions du marché.

-

Règles d'entrée et de sortie claires : La stratégie définit des règles d'entrée et de sortie précises, éliminant les facteurs subjectifs dans les décisions de trading et favorisant la discipline.

-

Fermeture des positions par signaux inverses : Lorsqu'un signal inverse apparaît, la stratégie ferme d'abord la position existante avant d'en ouvrir une nouvelle, ce qui permet de s'adapter rapidement aux changements de tendance du marché et de réduire l'exposition dans la mauvaise direction.

Risques de la stratégie

Malgré sa conception complète, la stratégie présente les risques et limitations potentiels suivants :

-

Sensibilité excessive des moyennes mobiles courtes : L'utilisation d'une SMA sur 5 périodes comme moyenne rapide peut être trop sensible, générant des signaux de croisement fréquents dans les marchés en range, entraînant un excès de trading et des frais de commission élevés. Solution : envisager un lissage des moyennes ou une suspension des transactions en période de range.

-

Stop-loss fixe basé sur un multiple de l'ATR : Bien que l'ATR soit utilisé pour un stop-loss dynamique, le facteur fixe de 2 fois l'ATR peut manquer de flexibilité dans certaines conditions de marché. En forte volatilité, le stop-loss peut être trop large ; en faible volatilité, trop serré. Il est recommandé d'ajuster dynamiquement le multiplicateur de l'ATR en fonction des phases de marché.

-

Seuils RSI fixes : Les seuils fixes de 70 et 30 pour le RSI peuvent ne pas convenir à tous les environnements de marché. Dans les tendances fortes, le RSI peut rester longtemps en zone haute ou basse, entraînant des signaux manqués. Envisager un ajustement dynamique des seuils RSI en fonction de la force de la tendance.

-

Limites de la dépendance aux indicateurs techniques : La stratégie repose entièrement sur des indicateurs techniques, sans prise en compte des facteurs fondamentaux. En cas d'événements fondamentaux majeurs, l'analyse purement technique peut échouer. Il est conseillé d'intégrer des filtres fondamentaux ou des règles de gestion des risques liés aux événements majeurs.

-

Risque de drawdown : Bien que la stratégie utilise un stop-loss, dans des conditions de marché extrêmes (krach éclair ou gap), le prix d'exécution réel du stop-loss peut être bien inférieur au prix défini, entraînant des pertes imprévues. Envisager d'ajouter un mécanisme de contrôle du drawdown maximal.

-

Risque de suroptimisation des paramètres : Les paramètres utilisés (SMA 5/20, RSI 14, ATR 14) peuvent être surajustés aux données historiques. Il est recommandé d'effectuer des tests de robustesse pour vérifier que la stratégie conserve des performances relativement stables avec différents paramètres.

-

Risque de liquidité : Dans les marchés à faible liquidité, l'exécution des transactions peut subir un glissement de prix important, les résultats réels pouvant différer considérablement des backtests. Envisager d'ajouter des filtres de liquidité pour éviter les transactions dans des conditions de très faible liquidité.

Axes d'optimisation de la stratégie

Sur la base d'une analyse approfondie du code, voici les axes d'optimisation possibles :

-

Mécanisme d'ajustement dynamique des paramètres : Introduire un ajustement dynamique basé sur la volatilité ou la force de la tendance, par exemple en élargissant les seuils RSI dans les marchés très volatils ou en modifiant les périodes des moyennes mobiles dans les tendances fortes. Raison : les paramètres fixes varient considérablement selon les environnements de marché ; des paramètres dynamiques améliorent l'adaptabilité.

-

Ajout d'un filtre de force de tendance : Intégrer un indicateur de force de tendance comme l'ADX (Average Directional Index), n'exécutant les signaux que lorsque la tendance est claire. Raison : éviter les transactions fréquentes dans les marchés en range, améliorer la qualité des signaux, réduire les frais de commission.

-

Filtre temporel : Ajouter un filtre temporel pour éviter les périodes de volatilité anormale ou de faible liquidité (par exemple les chevauchements des sessions asiatiques, européennes et américaines). Raison : certaines périodes présentent des comportements de marché spécifiques ; une optimisation ciblée améliore la stabilité.

-

Prise de profit progressive (échelonnée) : Mettre en place un mécanisme de prise de profit partiel, verrouillant une partie des gains tout en conservant la possibilité de capturer une tendance forte. Raison : le take-profit fixe actuel peut fermer trop tôt une tendance forte ; un take-profit progressif équilibre la prise de bénéfices et le suivi de tendance.

-

Confirmation multi-timeframe : Ajouter une confirmation de tendance sur une période supérieure, n'entrant que lorsque la tendance principale est alignée. Raison : trader dans le sens de la tendance de plus grande période augmente le taux de réussite et réduit le risque de contre-tendance.

-

Intégration d'indicateurs de volume : Intégrer l'analyse des volumes pour s'assurer que les signaux de trading sont soutenus par un volume suffisant. Raison : les mouvements de prix accompagnés d'une confirmation de volume sont plus fiables, permettant de filtrer les faux signaux de cassure.

-

Optimisation par apprentissage automatique : Introduire des algorithmes de machine learning pour optimiser dynamiquement les paramètres ou les poids des signaux, améliorant ainsi l'adaptabilité aux évolutions du marché. Raison : les conditions de marché changent constamment ; une stratégie statique devient obsolète ; le machine learning aide à une adaptation continue.

-

Amélioration de la stratégie de gestion du capital : Ajuster dynamiquement la taille des positions en fonction des performances du système, en augmentant après des gains consécutifs et en diminuant après des pertes consécutives. Raison : améliorer l'efficacité d'utilisation du capital, maximiser les profits en période de bonne performance et contrôler les risques en période de sous-performance.

Résumé

La stratégie de trading quantitatif de suivi de tendance basée sur le croisement dynamique de multiples indicateurs est un système complet combinant les croisements de moyennes mobiles, le filtre RSI et la confirmation par bandes de Bollinger. Grâce à la synergie de multiples indicateurs techniques, cette stratégie capture les points de changement de tendance tout en filtrant efficacement les signaux dans les zones de prix extrêmes, et s'adapte à différentes conditions de marché via un mécanisme de gestion des risques dynamique basé sur l'ATR.

Bien que la stratégie présente des avantages évidents tels que la confirmation multi-indicateurs et la gestion adaptative des risques, elle comporte des risques comme la sensibilité excessive des moyennes mobiles courtes et les limites des paramètres fixes. Pour remédier à ces limitations, il est recommandé d'introduire un mécanisme d'ajustement dynamique des paramètres, d'ajouter un filtre de force de tendance, de mettre en place une prise de profit progressive, etc., afin d'améliorer la robustesse et l'adaptabilité.

Dans l'ensemble, il s'agit d'une stratégie de trading quantitatif relativement bien conçue, qui prend en compte de manière équilibrée la génération de signaux, le contrôle des risques et la gestion de la taille des positions, offrant un cadre systématique structuré et logique pour le trading intraday d'actifs numériques. Grâce à une optimisation continue et à des ajustements de paramètres, cette stratégie a le potentiel de maintenir des performances relativement stables dans divers environnements de marché.

- 1