Aperçu de la stratégie

Cette stratégie est un système de trading à découvert basé sur le croisement des moyennes mobiles simples (SMA), conçu pour capturer les tendances baissières du marché. Elle utilise les SMA sur 20 et 50 périodes comme indicateurs principaux. Lorsque la SMA courte (20) croise en dessous de la SMA longue (50), le système génère un signal de vente à découvert ; lorsque la SMA courte (20) croise au-dessus de la SMA longue (50), le système ferme la position. Cette conception est simple et efficace, particulièrement adaptée pour capturer les tendances baissières à moyen terme sur une temporalité de 15 minutes.

Principe de la stratégie

Cette stratégie repose sur la théorie classique du croisement des moyennes mobiles en analyse technique. Sa logique centrale est la suivante :

- Calculer les moyennes mobiles simples sur 20 périodes (SMA20) et sur 50 périodes (SMA50).

- Lorsque la SMA20 croise en dessous de la SMA50, cela indique un retournement de momentum négatif, la tendance passe de haussière à baissière, déclenchant un signal de vente à découvert.

- Lorsque la SMA20 croise au-dessus de la SMA50, cela signifie un affaiblissement ou une fin de la tendance baissière, déclenchant un signal de clôture.

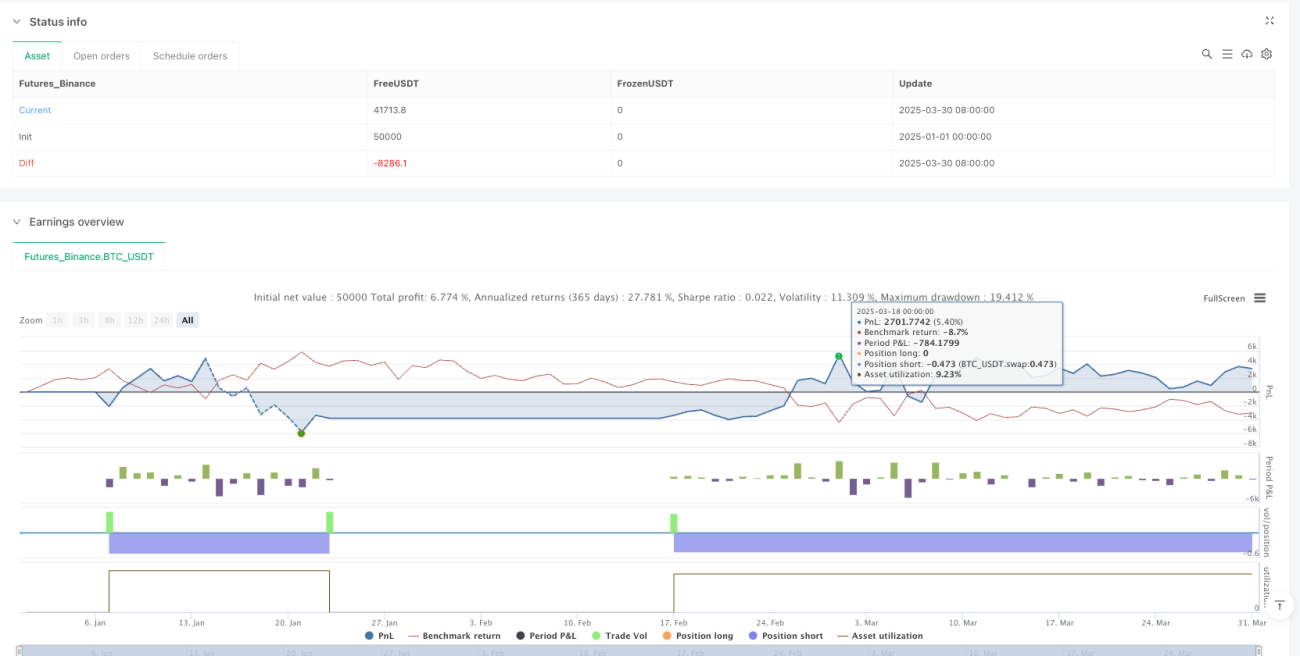

- La stratégie utilise un mode de trading à pleine capacité, chaque transaction utilisant 100 % des fonds disponibles.

Du point de vue de l'implémentation du code, la stratégie utilise les fonctions ta.crossunder() et ta.crossover() du langage Pine Script pour capturer précisément les événements de croisement des moyennes mobiles, et exécute les transactions via strategy.entry() et strategy.close(). De plus, la stratégie affiche visuellement les signaux de trading sur le graphique, aidant le trader à comprendre instantanément l'exécution de la logique de trading.

Avantages de la stratégie

- Simplicité et efficacité : La stratégie utilise seulement deux indicateurs techniques, avec une logique claire, facile à comprendre et à mettre en œuvre, réduisant le risque de surajustement.

- Capacité de suivi de tendance : La combinaison SMA20 et SMA50 permet de capter efficacement les changements de tendance à moyen terme. Lorsque la moyenne courte croise en dessous de la moyenne longue, cela annonce généralement une poursuite de la baisse.

- Gestion des risques solide : La stratégie intègre des conditions d'entrée et de sortie explicites, évitant des pertes illimitées. En cas de retournement de tendance, la position est automatiquement fermée.

- Riche retour visuel : Grâce à des marqueurs de forme et des étiquettes de texte sur le graphique, le trader peut visualiser clairement chaque signal de trading, facilitant l'analyse en backtest et le suivi en temps réel.

- Adaptabilité : Bien que la stratégie fonctionne bien sur une temporalité de 15 minutes, sa logique centrale est également applicable à d'autres périodes, offrant une bonne adaptabilité inter-temporelle.

- Trading anti-cyclique : Une stratégie à découvert permet souvent de profiter pendant les phases de panique généralisée du marché, aidant le trader à rester calme et à générer des gains dans un marché baissier.

Risques de la stratégie

- Risque de marché en range : Dans un marché latéral, les croisements fréquents des moyennes mobiles peuvent générer de nombreux faux signaux, entraînant des pertes consécutives. Une amélioration consiste à ajouter un indicateur de confirmation, tel qu'un indicateur de force de tendance ou un filtre de volatilité.

- Problème de retard : Les moyennes mobiles ont un effet de retard inhérent, ce qui peut conduire à des entrées et sorties moins optimales, manquant les meilleurs points de trading. L'utilisation d'indicateurs plus réactifs comme les EMA ou l'ajustement des périodes des moyennes peut atténuer ce problème.

- Limitation directionnelle : La stratégie ne trade qu'à découvert, ce qui peut faire manquer de nombreuses opportunités haussières dans un marché bull run prolongé. Une solution consiste à développer une stratégie longue complémentaire ou à étendre la stratégie actuelle en un système bidirectionnel.

- Gestion de capital insuffisante : La stratégie utilise 100 % des fonds sans gestion de position, ce qui peut entraîner une dégradation rapide du capital en cas de pertes successives. Il est recommandé d'ajouter un module de gestion des risques ajustant dynamiquement la taille de la position en fonction de la volatilité du marché.

- Absence de stop-loss : La stratégie actuelle se base uniquement sur le croisement des moyennes pour sortir, sans stop-loss. En cas de conditions de marché extrêmes, cela peut entraîner des drawdowns importants. Un stop-loss basé sur l'ATR ou un pourcentage fixe devrait être ajouté.

Directions d'optimisation de la stratégie

- Ajouter un filtre de tendance : Introduire un indicateur de force de tendance comme l'ADX (Average Directional Index) pour n'exécuter les transactions que lorsque l'ADX dépasse un seuil spécifique, évitant les faux signaux en range. Cette optimisation peut améliorer significativement le taux de réussite et le ratio risque/rendement.

- Optimiser les périodes des moyennes mobiles : Les périodes 20/50 sont des réglages classiques. En backtestant différentes combinaisons de paramètres, on peut trouver les paramètres optimaux pour chaque instrument, améliorant ainsi l'adaptabilité de la stratégie.

- Introduire une analyse multi-temporelle : Ajouter un jugement de tendance sur une temporalité plus élevée, en n'exécutant les signaux de vente à découvert sur le graphique 15 minutes que lorsque la tendance sur le graphique journalier ou 4 heures est baissière, évitant ainsi de trader contre la tendance principale.

- Ajouter une gestion de position : Ajuster dynamiquement la taille de la position en fonction de l'ATR (Average True Range), réduisant la taille en période de forte volatilité et l'augmentant modérément en période de faible volatilité, afin de lisser la courbe de capital.

- Ajouter des mécanismes de take-profit et stop-loss : Mettre en place un stop-loss basé sur l'ATR ou des niveaux de support clés, et un take-profit basé sur un ratio risque/rendement ou des creux antérieurs, pour améliorer la protection du capital.

- Ajouter un filtre temporel de trading : Analyser les performances sur différentes sessions de trading pour éviter les périodes inefficaces ou à haut risque, comme les chevauchements entre les sessions asiatique, européenne et américaine qui peuvent augmenter la volatilité.

- Prendre en compte les coûts : Intégrer dans l'évaluation de la stratégie les frais de transaction et le slippage pour estimer plus précisément les performances réelles.

Résumé

Le système de trading intelligent à découvert SMA20/50 est une stratégie de trading quantitatif simple et efficace, exploitant les signaux de croisement des moyennes mobiles simples pour exécuter des ventes à découvert. Cette stratégie excelle dans les tendances baissières, avec une logique d'opération claire, facile à comprendre et à mettre en œuvre. Malgré des risques inhérents tels que les faux signaux en range et le retard des moyennes mobiles, l'ajout de filtres de tendance, l'optimisation des paramètres, l'amélioration de la gestion du capital et des mécanismes de stop-loss peuvent considérablement améliorer ses performances. Pour les traders cherchant à saisir les opportunités de baisse, cette stratégie offre un cadre fiable, particulièrement adapté aux transactions sur une temporalité de 15 minutes. Grâce à une optimisation et un ajustement continus, cette stratégie a le potentiel de devenir un outil important pour faire face aux environnements baissiers dans un portefeuille de trading.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-31 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("SMA20/50 Short-Only Strategy", overlay=true, initial_capital=5000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input sources and calculations- 1