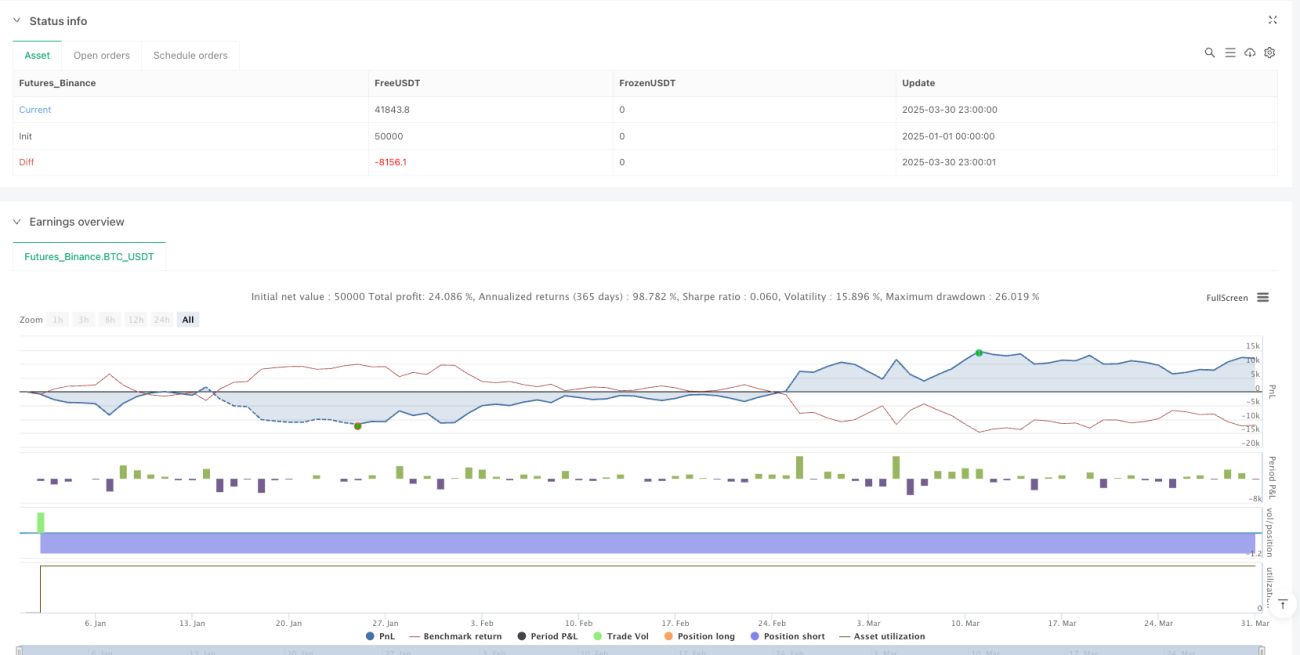

Aperçu

La stratégie de trading multi-indicateurs de rupture et de retournement est une méthode de trading quantitatif combinant des indicateurs d'analyse technique avec l'action des prix. Elle vise à capturer deux principaux types d'opportunités de trading sur le marché : les retournements de prix et les ruptures de tendance. Cette stratégie intègre habilement plusieurs indicateurs techniques tels que les moyennes mobiles, l'indice de force relative (RSI), l'Average True Range (ATR) et le prix moyen pondéré par les volumes (VWAP), tout en introduisant un mécanisme de rupture de la fourchette d'ouverture (ORB) pour renforcer la fiabilité des signaux d'entrée. La stratégie utilise une conception de prise de profit à double objectif et dispose d'un mécanisme de gestion des risques qui ajuste automatiquement le stop-loss au point d'équilibre. Elle est particulièrement adaptée aux périodes courtes (comme un graphique de 2 minutes), mais peut également être appliquée à des périodes plus élevées via un ajustement des paramètres.

Principe de la stratégie

Le principe central de cette stratégie consiste à identifier trois types d'opportunités de trading potentiellement rentables grâce au filtrage et à la confirmation par multiples indicateurs :

-

Signaux de retournement :

- Retournement haussier : déclenché lorsque le prix croise au-dessus de la moyenne mobile simple sur 50 périodes (SMA50), le RSI est inférieur au seuil de survente (par défaut 30), le prix est inférieur au VWAP, et la tendance globale est haussière (prix au-dessus de la SMA200).

- Retournement baissier : déclenché lorsque le prix croise en dessous de la SMA50, le RSI est supérieur au seuil de surachat (par défaut 70), le prix est supérieur au VWAP, et la tendance globale est baissière (prix en dessous de la SMA200).

-

Signaux de rupture de tendance :

- Rupture haussière : déclenchée lorsque la moyenne mobile exponentielle sur 9 périodes (EMA9) croise au-dessus de l'EMA20, le prix est supérieur au VWAP, et la tendance globale est haussière.

- Rupture baissière : déclenchée lorsque l'EMA9 croise en dessous de l'EMA20, le prix est inférieur au VWAP, et la tendance globale est baissière.

-

Signaux de rupture de la fourchette d'ouverture (ORB) :

- ORB haussier : déclenché lorsque le prix dépasse le plus haut atteint pendant un nombre spécifique de barres avant l'ouverture (par défaut 15 barres), et que le volume dépasse un multiple prédéfini (par défaut 1,5 fois) du volume moyen de la fourchette d'ouverture.

- ORB baissier : déclenché lorsque le prix passe en dessous du plus bas formé avant l'ouverture, et que le volume satisfait la condition de seuil.

La stratégie utilise l'indicateur ATR pour calculer une position de stop-loss dynamique, en remontant le plus bas/le plus haut sur une période spécifique (par défaut 7) et en ajoutant/soustrayant un multiple de la valeur ATR (par défaut 0,5). Après l'entrée, la stratégie définit deux objectifs de prise de profit :

- Premier objectif (TP1) : 0,5 fois le risque (par défaut), clôture de 25% de la position

- Deuxième objectif (TP2) : 1,1 fois le risque (par défaut), clôture des 75% restants de la position

Une fois le premier objectif de prise de profit atteint, la stratégie ajuste automatiquement le stop-loss au prix d'entrée (point d'équilibre), protégeant ainsi efficacement les bénéfices déjà réalisés.

Avantages de la stratégie

-

Signaux d'entrée diversifiés : En intégrant trois types de signaux d'entrée (retournement, rupture et ORB), la stratégie peut s'adapter à divers environnements de marché, augmentant efficacement les opportunités de trading tout en maintenant une qualité de signal élevée.

-

Gestion des risques complète : La stratégie utilise un mécanisme de prise de profit par paliers, permettant de sécuriser une partie des gains tout en conservant un potentiel de profit plus important. Lorsque le premier objectif de prise de profit est atteint, le stop-loss est automatiquement ajusté au point d'équilibre, réalisant ainsi l'objectif de "laisser courir les profits" tout en protégeant le capital.

-

Calcul dynamique du stop-loss : L'utilisation de l'ATR pour calculer le niveau de stop-loss permet d'ajuster dynamiquement la distance en fonction de la volatilité du marché, reflétant plus précisément les conditions actuelles et évitant des stop-loss trop serrés ou trop larges.

-

Confirmation par le volume : En particulier pour les signaux ORB, un mécanisme de confirmation par le volume est introduit, exigeant que le volume lors de la rupture dépasse un multiple spécifique du volume moyen de la fourchette d'ouverture, ce qui filtre efficacement les ruptures de faible qualité.

-

Filtre de tendance : La tendance à long terme est déterminée par la moyenne mobile simple sur 200 périodes (SMA200), garantissant que la direction de trading est alignée sur la tendance principale, améliorant ainsi le taux de réussite.

-

Intégration de la gestion du capital : La stratégie intègre un mécanisme de gestion du capital, limitant le pourcentage de capital utilisé par transaction (par défaut 50% du capital), assurant une diversification des fonds et réduisant l'exposition au risque d'une seule transaction.

Risques de la stratégie

-

Retard des indicateurs : La stratégie repose principalement sur des indicateurs retardés comme les moyennes mobiles, ce qui peut entraîner un décalage dans le moment d'entrée sur des marchés en évolution rapide, manquant ainsi les meilleurs points d'entrée ou générant des pertes inutiles.

Solution : Envisager d'ajouter des indicateurs prospectifs comme la reconnaissance de figures de prix, ou raccourcir les paramètres des moyennes mobiles à plus longue période pour améliorer la sensibilité aux changements du marché.

-

Sensibilité aux paramètres : Le grand nombre de paramètres ajustables (longueur des EMA, seuils RSI, coefficient ATR, etc.) rend l'optimisation complexe et peut conduire à un surajustement sur les données historiques, entraînant de mauvaises performances sur les marchés futurs.

Solution : Utiliser des méthodes d'optimisation appropriées comme la validation forward, la simulation de Monte-Carlo, éviter le suroptimisation ; ou utiliser des paramètres fixes en se concentrant sur une conception de règles plus robuste.

-

Conflits de signaux multiples : Dans certains environnements de marché, différents signaux d'entrée peuvent générer des recommandations contradictoires, entraînant une instabilité des performances de la stratégie.

Solution : Établir un système de priorité des signaux plus strict, ou introduire des mécanismes de confirmation supplémentaires pour garantir que les transactions ne sont exécutées que dans des situations à haute probabilité.

-

Risque de gap sur le stop-loss : Sur des marchés très volatils ou peu liquides, le prix peut franchir le niveau de stop-loss par un gap, entraînant une perte réelle supérieure à celle attendue.

Solution : Envisager l'utilisation de stratégies de couverture par options, ou augmenter la distance du stop-loss dans des conditions de forte volatilité, voire réduire temporairement la taille des positions.

-

Exposition au risque systémique : La stratégie exécute simultanément plusieurs transactions corrélées, ce qui peut exposer à un risque systémique en cas de fluctuations brutales du marché, entraînant des pertes simultanées sur plusieurs transactions.

Solution : Mettre en œuvre un contrôle global des risques, limiter la taille totale des positions, ou diversifier les transactions entre différentes classes d'actifs pour réduire le risque de corrélation.

Directions d'optimisation de la stratégie

-

Introduction de modèles d'apprentissage automatique : Appliquer des algorithmes de machine learning pour optimiser les poids des indicateurs ou classifier les environnements de marché, permettant d'ajuster automatiquement l'importance relative de chaque indicateur selon les conditions de marché, améliorant ainsi l'adaptabilité de la stratégie.

Justification : Les combinaisons d'indicateurs à poids fixes traditionnelles peinent à s'adapter aux différentes phases de marché, alors que le machine learning peut apprendre automatiquement les combinaisons optimales à partir des données historiques.

-

Intégration d'indicateurs de sentiment de marché : Ajouter l'indice de volatilité (VIX) ou des indicateurs de sentiment haute fréquence pour aider la stratégie à mieux identifier l'environnement de marché et ajuster les conditions d'entrée et les paramètres de risque.

Justification : Le sentiment du marché a un impact significatif sur les mouvements de prix à court terme. L'intégration de tels indicateurs peut capturer les points de retournement du marché plus tôt, optimisant ainsi les moments d'entrée et de sortie.

-

Ajustement dynamique des ratios de prise de profit : Baser les objectifs de prise de profit sur la volatilité historique ou les niveaux de support/résistance, permettant à la stratégie de réaliser des profits raisonnables dans des environnements de volatilité variés.

Justification : Un ratio risque/récompense fixe peut manquer de flexibilité dans différents environnements de marché. Un ajustement dynamique permet de fixer des objectifs plus éloignés en période de forte volatilité et plus conservateurs en période de faible volatilité.

-

Introduction d'un filtre temporel : Ajouter un mécanisme de filtrage basé sur les périodes de marché pour éviter de trader pendant les périodes de faible volatilité ou défavorables, comme les premières minutes après l'ouverture ou les périodes de faible liquidité en milieu de journée.

Justification : L'activité du marché varie considérablement selon les moments de la journée. Un filtre temporel peut aider la stratégie à se concentrer sur les périodes les plus avantageuses.

-

Optimisation du calcul de la taille des positions : Passer d'un pourcentage fixe du capital à un calcul basé sur la volatilité, réduisant automatiquement la taille des positions en période de forte volatilité et l'augmentant en période de faible volatilité.

Justification : Le risque est directement lié à la volatilité du marché. Une gestion dynamique des positions peut maintenir un niveau de risque plus cohérent, améliorant ainsi le rendement ajusté au risque à long terme.

Conclusion

La stratégie de trading multi-indicateurs de rupture et de retournement est un système de trading quantitatif complet intégrant plusieurs méthodes d'analyse technique. En combinant des signaux de retournement, de rupture de tendance et de rupture de la fourchette d'ouverture, avec une gestion des risques et du capital bien conçue, elle vise à capturer des opportunités de trading dans divers environnements de marché. Ses principaux atouts résident dans la diversification des signaux, une gestion des risques solide et une forte personnalisation des paramètres, ce qui la rend particulièrement adaptée au trading à court terme. Cependant, la stratégie est également confrontée à des risques potentiels tels que le retard des indicateurs, la sensibilité aux paramètres et les conflits de signaux, qui nécessitent des optimisations supplémentaires via l'introduction de l'apprentissage automatique, l'analyse du sentiment de marché, des réglages dynamiques de prise de profit, etc. Dans l'ensemble, il s'agit d'un cadre de stratégie de trading complet et bien pensé, offrant un bon point de départ pour les traders quantitatifs. Grâce à une amélioration continue et à une gestion appropriée des risques, elle a le potentiel de devenir un système de trading robuste et fiable.

- 1