Optimiseur de stratégie de croisement de double moyenne mobile exponentielle

Aperçu

L'optimiseur de stratégie de croisement de moyennes mobiles exponentielles doubles est une stratégie quantitative qui effectue des transactions basées sur les signaux de croisement de deux moyennes mobiles exponentielles de périodes différentes. Cette stratégie utilise la relation de croisement entre une EMA rapide et une EMA lente pour déterminer la direction du marché, et exécute des transactions longues et courtes lorsque certaines conditions sont remplies. Le cœur de la stratégie repose sur des paramètres EMA configurables, permettant à l'utilisateur d'ajuster les paramètres en fonction des différentes conditions de marché, tout en maximisant les profits grâce à une fonction de prise de bénéfices. La stratégie prend également en charge une fonction de sélection complète des dates de backtest, ce qui facilite une évaluation plus précise des performances historiques.

Principe de la stratégie

Le principe fondamental de cette stratégie est basé sur la théorie classique du croisement de moyennes mobiles en analyse technique, et comprend les éléments clés suivants :

-

Signal de croisement double EMA : La stratégie utilise deux moyennes mobiles exponentielles (EMA) de périodes différentes : une EMA rapide avec un paramètre par défaut de 6, et une EMA lente avec un paramètre par défaut de 16. Lorsque l'EMA rapide traverse l'EMA lente par le bas, un signal d'achat (long) est généré ; lorsqu'elle la traverse par le haut, un signal de vente (short) est généré.

-

Filtre de direction : La stratégie permet à l'utilisateur de choisir la direction de trading (long, court ou les deux) via des paramètres d'entrée, augmentant ainsi sa flexibilité. Le système utilise les variables

longOKetshortOKpour contrôler si les transactions dans la direction correspondante sont exécutées. -

Confirmation par la forme des bougies : La stratégie intègre un mécanisme de confirmation de prix supplémentaire : lors d'un signal d'achat, le prix de clôture de la bougie actuelle doit être supérieur au prix d'ouverture (bougie haussière) ; lors d'un signal de vente, le prix de clôture doit être inférieur au prix d'ouverture (bougie baissière). Cette conception filtre efficacement certains faux signaux.

-

Mécanisme de prise de bénéfices : La stratégie définit des pourcentages de prise de bénéfices séparés pour les positions longues et courtes (par défaut 4 % chacun), et ferme automatiquement la position lorsque le prix atteint l'objectif de profit prédéfini, verrouillant ainsi les gains.

-

Fermeture sur croisement inverse : Lorsqu'une position longue est détenue et qu'un signal court apparaît, ou qu'une position courte est détenue et qu'un signal long apparaît, la stratégie déclenche une fermeture de position, limitant efficacement l'aggravation des pertes.

Avantages de la stratégie

Une analyse approfondie du code de la stratégie permet de dégager les avantages suivants :

-

Flexibilité des paramètres : La stratégie permet à l'utilisateur de personnaliser les périodes des EMA rapide et lente, la direction de trading et le pourcentage de prise de bénéfices, ce qui la rend adaptable à différentes conditions de marché et à différents profils de risque.

-

Double mécanisme de confirmation : La stratégie ne repose pas uniquement sur les signaux de croisement EMA, mais combine également la forme des bougies (haussière/baissière) comme confirmation supplémentaire, améliorant ainsi la fiabilité des signaux et réduisant les pertes dues aux fausses cassures.

-

Trading tous azimuts : La prise en charge des transactions longues et courtes permet de saisir des opportunités dans différentes tendances de marché, sans se limiter à une seule direction.

-

Optimisation des prises de bénéfices : Grâce au pourcentage de prise de bénéfices prédéfini, la stratégie verrouille automatiquement les profits lorsque le prix atteint l'objectif, évitant ainsi que les gains ne soient annulés par un retournement du marché.

-

Fermeture sur signal inverse : Lorsque la tendance du marché est susceptible de s'inverser (apparition d'un signal de croisement inverse), la stratégie ferme la position en temps opportun, contrôlant efficacement les risques.

-

Efficacité du calcul : La stratégie utilise les fonctions intégrées

ta.ema,ta.crossoveretta.crossunderpour calculer les signaux, ce qui garantit une grande efficacité de calcul et une exécution en temps réel. -

Support visuel : La stratégie trace les lignes EMA rapide et lente ainsi que les niveaux de prise de bénéfices sur le graphique, ce qui permet à l'utilisateur de comprendre intuitivement l'exécution de la stratégie.

Risques de la stratégie

Bien que la stratégie soit bien conçue, elle présente les risques potentiels suivants :

-

Retard des moyennes mobiles : Les EMA sont par nature des indicateurs retardés, ce qui peut entraîner des signaux tardifs sur des marchés en mouvement rapide, conduisant à des entrées et sorties sous-optimales.

-

Risque en marché range : Dans une phase de consolidation, les signaux de croisement EMA sont fréquents mais manquent de persistance, ce qui peut entraîner des transactions fréquentes et des pertes consécutives.

-

Absence de stop-loss : La stratégie actuelle ne prévoit qu'une prise de bénéfices, sans mécanisme explicite de stop-loss, ce qui peut entraîner des pertes importantes dans des conditions de marché extrêmes.

-

Limitation de la confirmation par bougie : L'obligation de confirmation par la forme de la bougie peut faire manquer certains signaux valides, en particulier lors de changements de tendance rapides.

-

Risque du pourcentage de prise de bénéfices fixe : Un pourcentage de prise de bénéfices fixe prédéfini peut ne pas convenir à tous les environnements de marché ; dans une forte tendance, il pourrait entraîner une sortie prématurée, faisant perdre des gains plus importants.

-

Absence d'adaptation à la volatilité : La stratégie ne dispose pas de fonction d'ajustement dynamique des paramètres en fonction de la volatilité du marché, ce qui peut entraîner des performances médiocres dans des environnements à forte ou faible volatilité.

Pistes d'optimisation de la stratégie

Face aux risques mentionnés, plusieurs axes d'optimisation sont possibles :

-

Introduction de paramètres adaptatifs : Il est possible d'ajuster dynamiquement les paramètres EMA en fonction de l'ATR (Average True Range) ou de la volatilité historique, afin de mieux s'adapter aux différentes conditions de volatilité du marché. La raison est que des paramètres fixes donnent des résultats très variables selon les régimes de volatilité.

-

Ajout d'un mécanisme de stop-loss : Il est recommandé d'introduire un stop-loss basé sur l'ATR ou un pourcentage fixe, afin de fermer automatiquement la position en cas d'évolution défavorable sévère, limitant ainsi les pertes par transaction.

-

Ajout d'un filtre de tendance : On peut ajouter un indicateur de tendance à plus long terme (par exemple EMA 50 périodes) pour n'effectuer des transactions que dans le sens de la tendance principale, évitant ainsi les transactions fréquentes dans les marchés range.

-

Optimisation du timing d'entrée : On peut combiner d'autres indicateurs techniques comme le RSI ou le MACD comme confirmation supplémentaire, améliorant ainsi la qualité des signaux.

-

Prise de bénéfices dynamique : Il est possible de mettre en œuvre une prise de bénéfices dynamique basée sur la volatilité du marché, ou d'utiliser un trailing stop, permettant de protéger les profits tout en laissant les gains croître.

-

Filtre de volume : Prendre en compte le volume lors de la génération des signaux, n'exécuter les transactions que si le volume les soutient, améliorant ainsi la fiabilité.

-

Filtre temporel : Ajouter une fenêtre de temps de trading pour éviter les périodes de faible volatilité ou irrégulières.

-

Optimisation de la gestion du capital : Introduire un mécanisme de dimensionnement dynamique des positions, ajustant la proportion de capital engagé en fonction de la force du signal, de la volatilité du marché et du taux de réussite historique.

Conclusion

L'optimiseur de stratégie de croisement de moyennes mobiles exponentielles doubles est un système de trading quantitatif bien conçu. Il permet des transactions longues et courtes en exploitant les croisements entre EMA rapide et lente, combinés à une confirmation par la forme des bougies et un mécanisme de prise de bénéfices. Ses atouts résident dans la flexibilité des paramètres, le double mécanisme de confirmation et la capacité de trading tous azimuts. Cependant, il présente des lacunes telles que le retard des moyennes mobiles, le risque en marché range et l'absence de stop-loss.

En introduisant des paramètres adaptatifs, en ajoutant un stop-loss, en intégrant un filtre de tendance et en optimisant la gestion du capital, on peut améliorer significativement la stabilité et la rentabilité de la stratégie. En particulier, la combinaison d'un ajustement dynamique des paramètres avec un mécanisme de gestion des risques permet à la stratégie de maintenir des performances relativement stables dans différents environnements de marché.

Pour les traders, lors de l'application pratique de cette stratégie, il est conseillé de l'associer à une analyse macroéconomique du marché, de choisir des environnements de marché à tendance claire, et d'effectuer des backtests approfondis et une optimisation des paramètres afin de trouver la meilleure combinaison pour l'instrument négocié. En outre, le suivi continu des performances de la stratégie et l'ajustement des paramètres en fonction des changements de marché sont essentiels pour maintenir son efficacité à long terme.

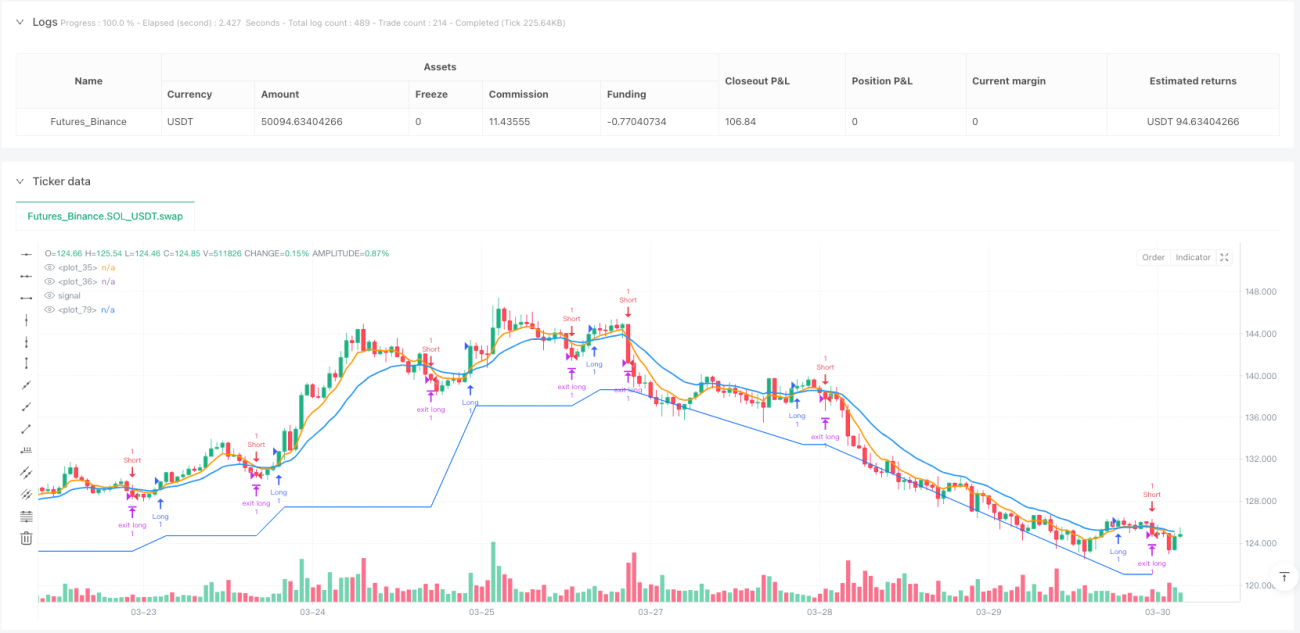

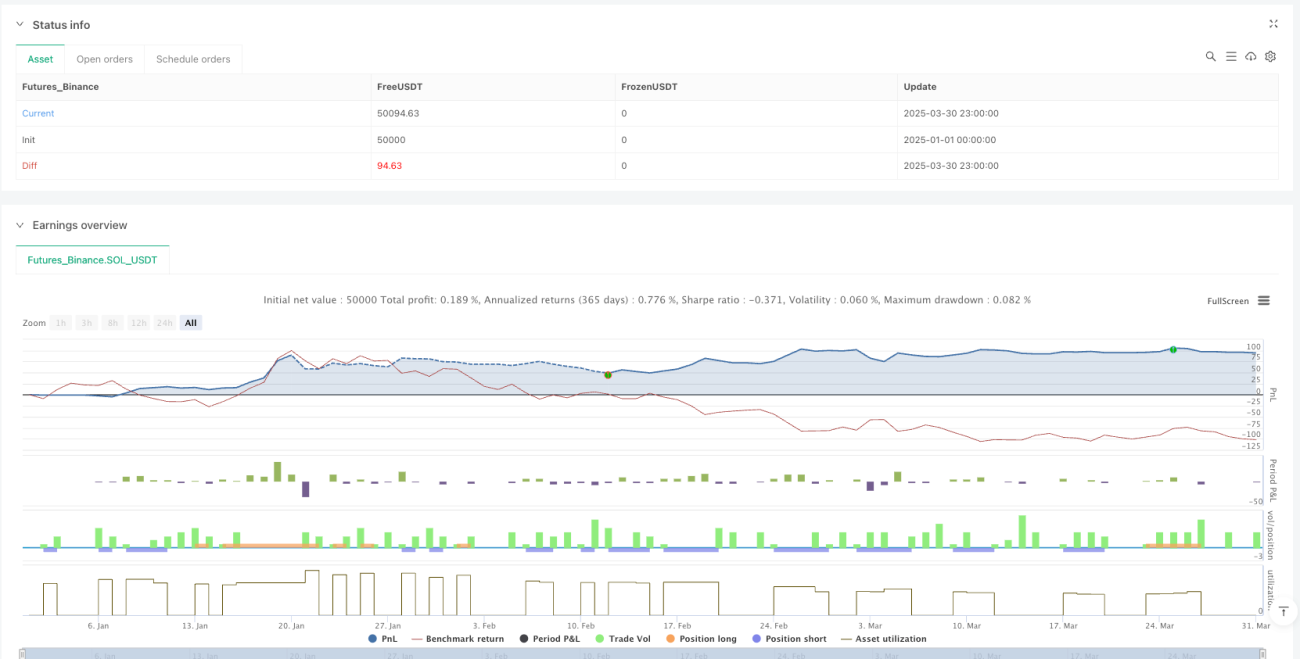

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-31 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// This strategy has been created for illustration purposes only and should not be relied upon as a basis for buying, selling, or holding any asset or security.

// © kirilov

- 1