Stratégie de trading de contrats à terme avec stop-loss dynamique basé sur multiples indicateurs techniques

Aperçu de la stratégie

Cette stratégie est un système avancé de trading sur contrats à terme qui combine plusieurs conditions techniques et une analyse sur des horizons temporels plus élevés pour identifier des opportunités de trading à haute probabilité. Elle adopte une approche basée sur la confluence de multiples conditions, nécessitant que plusieurs critères techniques soient simultanément remplis avant d'entrer en position. Elle intègre plusieurs concepts techniques avancés, notamment les écarts de juste valeur (FVG), les blocs d'ordres (Order Blocks), les balayages de liquidité (Liquidity Sweeps) et les signaux de rupture de structure (BOS), tout en utilisant des indicateurs sur différentes périodes pour confirmer la direction de la tendance.

Principe de la stratégie

Le cœur de la stratégie repose sur la combinaison de plusieurs méthodes d'analyse technique afin de n'entrer en position que lorsque plusieurs indicateurs donnent simultanément un signal. Plus précisément, la stratégie comprend les composants clés suivants :

- Écart de juste valeur (FVG) – Identifié lorsqu'un écart de prix significatif apparaît entre deux bougies, indiquant un espace potentiellement non comblé sur le marché.

- Blocs d'ordres – Ce sont des zones clés où le prix forme un retournement, généralement caractérisées par une bougie de rejet marquée, qui deviennent ensuite des niveaux de support ou de résistance.

- Balayage de liquidité – Identifie les situations où le prix franchit un plus haut ou un plus bas précédent, puis s'inverse immédiatement, ce qui indique souvent que les grands acteurs institutionnels collectent de la liquidité.

- Rupture de structure (BOS) – Se produit lorsque le prix casse une structure antérieure, formant un plus haut plus élevé ou un plus bas plus bas.

- Confirmation de tendance sur horizon temporel élevé – Utilise les moyennes mobiles exponentielles (EMA) sur les périodes de 15 et 60 minutes pour confirmer la direction générale de la tendance.

La stratégie ne génère un signal d'entrée que si au moins deux conditions de base (une en mode débogage) sont remplies, accompagnées d'un signal de rupture de structure, et ce, en cohérence avec la tendance sur l'horizon temporel supérieur.

En matière de gestion des risques, la stratégie utilise l'ATR (Average True Range) pour définir un stop-loss dynamique, dont la distance est généralement de 1,5 fois la valeur de l'ATR. Cette approche augmente la distance du stop en période de forte volatilité et la réduit en période de faible volatilité, rendant le stop plus intelligent.

Pour la prise de bénéfices, la stratégie adopte une méthode de prise partielle : elle clôture 50 % de la position lorsque le profit atteint le montant du risque (1R), puis déplace le stop-loss de la position restante au seuil de rentabilité, créant ainsi une opportunité de trading sans risque. De plus, un mécanisme de sortie basé sur le temps est prévu : si le trade n'évolue pas favorablement dans un délai défini (30 minutes par défaut), il sera automatiquement fermé.

En outre, la stratégie intègre une gestion de compte : si le compte atteint un objectif de profit prédéfini (3 000 \() ou si un stop suiveur est déclenché (commence à suivre après que le compte dépasse 2 500 \) de gains), toutes les positions sont automatiquement fermées.

Avantages de la stratégie

Après une analyse approfondie du code, on peut dégager les avantages évidents suivants :

- Système de confirmation multiple – L'entrée en position nécessite la réunion simultanée de plusieurs conditions techniques, ce qui réduit efficacement les faux signaux et améliore la qualité des trades.

- Gestion intelligente des risques – L'utilisation d'un stop-loss dynamique basé sur l'ATR s'adapte mieux aux variations de volatilité du marché qu'un stop fixe en points ou en pourcentage.

- Filtre de tendance sur horizon temporel élevé – En ne tradant que dans le sens de la tendance définie sur une période supérieure, on évite les trades à contre-tendance.

- Stratégie de prise de bénéfices progressive – La prise partielle de bénéfices et le déplacement du stop au seuil de rentabilité permettent de verrouiller une partie des gains tout en offrant une opportunité sans risque pour la position restante.

- Mécanisme de sortie temporelle – Les trades inefficaces sont automatiquement fermés, évitant ainsi que des fonds soient immobilisés inutilement dans des positions sans dynamique.

- Gestion globale du compte – Protection des gains globaux du compte via des objectifs de profit et un stop suiveur, assurant une gestion prudente du capital.

- Grande adaptabilité – Grâce à de nombreux paramètres, la stratégie offre une flexibilité élevée pour s'adapter à différentes conditions de marché et styles de trading.

- Intégration d'indicateurs techniques avancés – Combine plusieurs concepts d'analyse technique avancés généralement utilisés par les traders professionnels.

Risques de la stratégie

Bien que la stratégie soit bien conçue, elle comporte certains risques potentiels :

- Risque d'optimisation excessive – La stratégie dépend de nombreux paramètres qui, s'ils sont trop optimisés, peuvent conduire à un surapprentissage et à de mauvaises performances dans des conditions de marché futures. Solution : utiliser une période de test suffisamment longue et effectuer des tests forward.

- Dépendance aux conditions de marché – La stratégie peut exceller dans les marchés en tendance, mais générer davantage de faux signaux dans les marchés range. Solution : ajouter un filtre d'environnement de marché pour ajuster la fréquence des trades ou cesser complètement de trader lorsque le marché est identifié comme étant en range.

- Risque de glissement d'exécution – En période de forte volatilité, les prix d'entrée et de sortie peuvent différer significativement des prix attendus, affectant les performances. Solution : simuler un glissement réaliste lors des backtests et utiliser des ordres limités plutôt que des ordres au marché en trading réel.

- Risque de panne technique – Les systèmes de trading automatisé peuvent être confrontés à des pannes techniques ou à des interruptions réseau. Solution : mettre en place des systèmes de secours et des mécanismes d'intervention manuelle.

- Complexité de gestion – La complexité de la stratégie peut rendre difficile le diagnostic des problèmes ou la compréhension des raisons pour lesquelles certains trades échouent. Solution : tenir un journal de trading détaillé et analyser régulièrement les performances.

- Risque de liquidité – Dans certaines conditions de marché, comme avant ou après des annonces économiques importantes, la liquidité peut chuter rapidement, entraînant un glissement plus important ou l'impossibilité de sortir d'une position. Solution : éviter de trader pendant les périodes de publication de données économiques majeures, ou réduire la taille des positions à ces moments-là.

Pistes d'optimisation de la stratégie

Sur la base de l'analyse du code, voici plusieurs directions d'optimisation potentielles :

- Amélioration de l'identification de la tendance – La stratégie actuelle utilise un simple croisement d'EMA pour déterminer la tendance. On pourrait ajouter d'autres indicateurs de tendance comme l'ADX (Average Directional Index) pour confirmer la force de la tendance, car les marchés fortement tendanciels offrent généralement de meilleures opportunités.

- Adaptation à l'état du marché – Ajouter un mécanisme de reconnaissance de l'état du marché pour ajuster automatiquement les paramètres de la stratégie dans différents environnements (tendance, range, forte volatilité, faible volatilité). Cela rendrait la stratégie plus flexible et adaptée à diverses conditions.

- Optimisation du timing d'entrée – Envisager d'ajouter des indicateurs de momentum comme le RSI ou le Stochastique pour éviter d'entrer dans des zones de surachat ou de survente excessives, réduisant ainsi le risque de contre-tendance.

- Amélioration de la stratégie de prise de bénéfices – L'objectif fixe de 1R peut être trop conservateur ou trop agressif. On pourrait ajuster dynamiquement les objectifs de profit en fonction de la volatilité ou des niveaux de support/résistance, en fixant des cibles plus éloignées en cas de forte volatilité.

- Affinement de la gestion des risques – Introduire un mécanisme de dimensionnement dynamique des positions qui ajuste automatiquement l'exposition au risque en fonction des performances récentes de la stratégie et de la volatilité du marché, augmentant le risque lorsque la stratégie performe bien et le réduisant lorsqu'elle performe mal.

- Ajout d'un filtre temporel intraday – Les marchés à terme ont des caractéristiques différentes selon les périodes de la journée. Ajouter un filtre temporel permet d'éviter les périodes de faible liquidité ou sans direction.

- Intégration d'indicateurs de sentiment de marché – Ajouter des indicateurs comme le VIX pour ajuster les paramètres de la stratégie ou suspendre le trading en période de sentiment extrême.

- Optimisation de l'efficacité du code – Le code contient certaines boucles qui peuvent affecter l'efficacité d'exécution, surtout sur des périodes plus courtes. Optimiser ces boucles peut améliorer la réactivité de la stratégie.

Résumé

Il s'agit d'une stratégie de trading sur contrats à terme multi-indicateurs bien conçue, intégrant plusieurs concepts d'analyse technique avancés et dotée de fonctionnalités complètes de gestion des risques et du capital. En exigeant la réunion simultanée de plusieurs conditions et une confirmation de tendance sur un horizon temporel supérieur, elle réduit les faux signaux, tout en utilisant un stop-loss dynamique basé sur l'ATR et une stratégie de prise de bénéfices progressive pour optimiser le rapport risque/rendement.

Le principal avantage de cette stratégie réside dans son système de confirmation multicouche et sa gestion intelligente des risques, lui permettant de saisir des opportunités à haute probabilité tout en maintenant un risque faible. Cependant, sa complexité pose également des défis en matière d'optimisation des paramètres et d'adaptabilité au marché, nécessitant un suivi continu et des ajustements réguliers pour maintenir son efficacité.

En mettant en œuvre les mesures d'optimisation suggérées, notamment en renforçant la capacité d'adaptation à l'état du marché et en améliorant le système de gestion des risques, la stratégie a le potentiel de maintenir des performances stables dans différents environnements de marché. Dans l'ensemble, il s'agit d'une stratégie avancée destinée aux traders expérimentés qui, avec un suivi et des ajustements appropriés, peut devenir un outil puissant dans un système de trading.

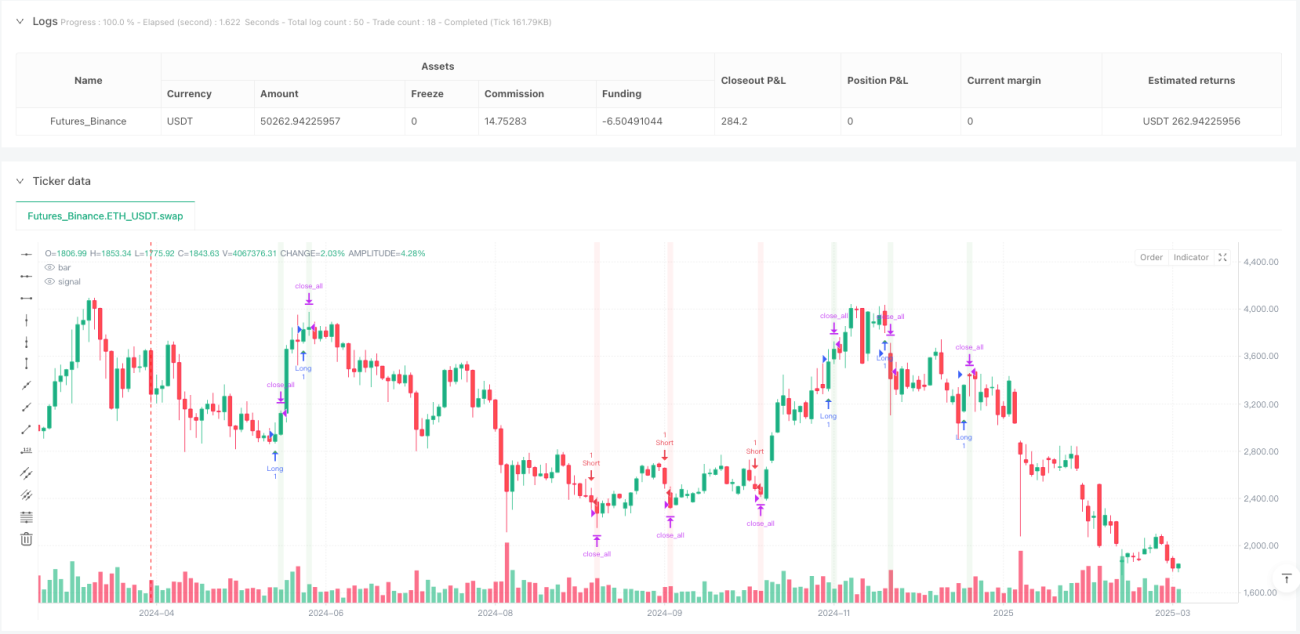

/*backtest

start: 2024-04-02 00:00:00

end: 2025-04-01 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// @version=5

strategy("NQ Futures Trading Strategy", overlay=true, initial_capital=50000, default_qty_type=strategy.cash, default_qty_value=5000)

// ==========================================- 1