Aperçu de la stratégie

Cette stratégie est un système de trading de suivi de tendance basé sur le canal de Donchian et l'Average True Range (ATR). Elle exploite l’écart entre la ligne médiane du canal de Donchian calculé sur une période de 4 heures et le prix actuel, en utilisant l’ATR comme mesure dynamique de la volatilité pour identifier les points d’entrée et de sortie au milieu des fluctuations du marché. La stratégie intègre un mécanisme d’accumulation progressive des positions et un stop‑loss, avec une gestion de la taille des positions basée sur un montant fixe (5,1 USDT), permettant une utilisation efficace du capital dans les marchés à forte volatilité.

Principe de la stratégie

La logique centrale de la stratégie repose sur les éléments clés suivants :

- Cadre d’analyse multi‑période : La stratégie exécute les transactions sur des bougies de 1 minute, mais utilise des données de bougies de 4 heures (240 minutes) pour calculer les indicateurs techniques, profitant ainsi des avantages de l’analyse multi‑période.

- Calcul du canal de Donchian : Sur la base de 20 bougies de 4 heures, on calcule la bande supérieure (plus haut), la bande inférieure (plus bas) et la ligne médiane (moyenne mobile simple du prix de clôture).

- Détermination de l’intervalle dynamique : On utilise 2 fois la valeur de l’ATR comme intervalle de trading dynamique, permettant à la stratégie de s’adapter automatiquement aux changements de volatilité du marché.

- Logique d’exécution des transactions :

- État initial (sans position) : Lorsque l’écart entre la ligne médiane du canal de Donchian et le prix actuel est supérieur à l’intervalle défini, un premier achat est exécuté.

- État en position : Lorsque la différence entre le prix de référence et le prix actuel dépasse l’intervalle, un ajout ou une réduction de position est effectué.

- Gestion de la taille des positions : Chaque transaction utilise un montant fixe (5,1 USDT) et la quantité est calculée en fonction du prix actuel.

- Mécanisme de clôture : Lorsque le prix augmente au‑delà de l’intervalle, une vente est exécutée ; si la position est insuffisante, la totalité de la position disponible est vendue.

Avantages de la stratégie

- Avantage de l’analyse multi‑période : En exécutant les transactions sur une période courte (bougies de 1 minute) tout en prenant des décisions basées sur des indicateurs calculés sur une période plus longue (bougies de 4 heures), la stratégie réduit l’impact du bruit à court terme tout en conservant une capacité de suivi des tendances à moyen terme.

- Adaptation dynamique à la volatilité du marché : L’utilisation de l’ATR comme mesure de volatilité permet à la stratégie d’ajuster automatiquement l’intervalle de trading en fonction des variations de volatilité : un intervalle plus large dans les marchés très volatils, plus étroit dans les marchés calmes.

- Mécanisme d’accumulation progressive : Lorsque le prix baisse continuellement, la stratégie ajoute des positions à chaque palier d’intervalle, ce qui lisse le prix d’achat moyen et réduit l’exposition au risque de chaque transaction individuelle.

- Transactions à montant fixe : L’utilisation d’un montant fixe plutôt que d’une quantité fixe respecte mieux les principes de gestion des risques, évitant une sur‑allocation à des prix élevés ou une sous‑allocation à des prix bas.

- Journalisation complète : La stratégie enregistre des logs détaillés de chaque transaction et des étiquettes visuelles (type de transaction, prix, intervalle, quantité, taille totale de la position), facilitant l’analyse en backtest et l’optimisation.

Risques de la stratégie

- Risque de retournement de tendance : En cas de retournement brutal de tendance, la stratégie peut ne pas détecter à temps le changement de direction, entraînant des pertes importantes après plusieurs ajouts de positions. Solution : intégrer un indicateur de confirmation de tendance ou limiter le nombre maximum d’ajouts.

- Risque d’épuisement du capital : Dans un marché unidirectionnel persistant, les ajouts répétés à montant fixe peuvent consommer rapidement le capital ou le concentrer excessivement. Solution : fixer une limite de pourcentage du capital total utilisé ou ajuster dynamiquement le montant de chaque transaction.

- Sensibilité aux paramètres : Le choix du multiple de l’ATR (2 fois) et de la période du canal de Donchian (20) a un impact significatif sur les performances. Un paramétrage inadapté peut générer trop ou trop peu de signaux. Solution : rechercher la combinaison optimale via des backtests historiques, ou implémenter un mécanisme d’adaptation automatique des paramètres.

- Risque de liquidité : Dans les marchés à faible liquidité, les ordres au marché peuvent entraîner un glissement important, affectant l’exécution réelle de la stratégie. Solution : envisager l’utilisation d’ordres limités ou ajouter un filtre de liquidité.

- Accumulation des coûts de commission : La stratégie peut générer des transactions fréquentes, entraînant des frais de transaction élevés (fixés à 0,1 %), ce qui peut à long terme éroder les profits. Solution : optimiser la fréquence de trading ou choisir une bourse avec des commissions plus faibles.

Directions d’optimisation de la stratégie

- Ajouter un filtre d’environnement de marché : Combiner un indicateur de volatilité (comme la largeur des bandes de Bollinger ou l’ATR relatif) pour évaluer l’état actuel du marché et ajuster les paramètres ou suspendre le trading dans différentes conditions. Cela évite les pertes liées aux transactions fréquentes dans les marchés à faible volatilité ou en range.

- Ajustement dynamique du multiple de l’ATR : Modifier dynamiquement le multiple de l’ATR en fonction de la volatilité historique ou de la force de la tendance : utiliser un multiple plus faible dans les marchés fortement tendanciers pour suivre le prix plus étroitement, et un multiple plus élevé dans les marchés en range pour réduire les faux signaux.

- Introduire un mécanisme de stop‑loss : Fixer une perte maximale ou un stop‑loss suiveur pour éviter des pertes excessives sur une seule transaction. En particulier après plusieurs ajouts, il convient de définir un stop‑loss global pour protéger le capital.

- Optimiser la gestion des positions : Envisager d’utiliser des montants de transaction décroissants ou croissants plutôt qu’un montant fixe, en ajustant la proportion de capital engagée en fonction de la taille de la position déjà constituée ou de la volatilité du marché.

- Ajouter un filtre temporel de trading : Analyser les performances selon les différentes sessions de trading (Asie, Europe, Amérique) et éviter les périodes inefficaces ou à haut risque, comme les chevauchements de sessions ou les publications de données économiques majeures.

- Intégrer d’autres indicateurs de confirmation : Combiner des indicateurs comme le RSI ou le MACD pour confirmer les signaux, améliorer la qualité des entrées et réduire les faux signaux.

- Période adaptative du canal de Donchian : Ajuster dynamiquement la période de calcul du canal de Donchian en fonction des conditions de marché : utiliser une période plus courte dans les marchés très volatils pour une réactivité accrue, et une période plus longue dans les marchés calmes pour réduire le bruit.

Résumé

La stratégie de suivi de tendance basée sur le canal de Donchian multi‑période et l’intervalle dynamique ATR est un système de trading quantitatif combinant analyse technique et gestion des risques. En utilisant des données de 4 heures pour prendre des décisions exécutées sur des bougies de 1 minute, la stratégie assure un suivi efficace des tendances à moyen terme, tout en adaptant dynamiquement l’intervalle de trading via l’ATR pour s’ajuster aux différents environnements de marché. Le montant fixe des transactions et le mécanisme d’accumulation progressive facilitent le contrôle des risques et le lissage des coûts.

Cette stratégie est particulièrement adaptée aux marchés à forte volatilité, mais il faut être attentif aux risques de retournement de tendance et à la gestion du capital. En ajoutant des filtres d’environnement de marché, un ajustement dynamique des paramètres et un mécanisme de stop‑loss, on peut encore améliorer sa robustesse et sa rentabilité à long terme. En pratique, il est recommandé d’effectuer des backtests approfondis, d’optimiser les paramètres pour chaque actif spécifique, et de mettre en œuvre des mesures strictes de contrôle des risques pour garantir la sécurité du capital.

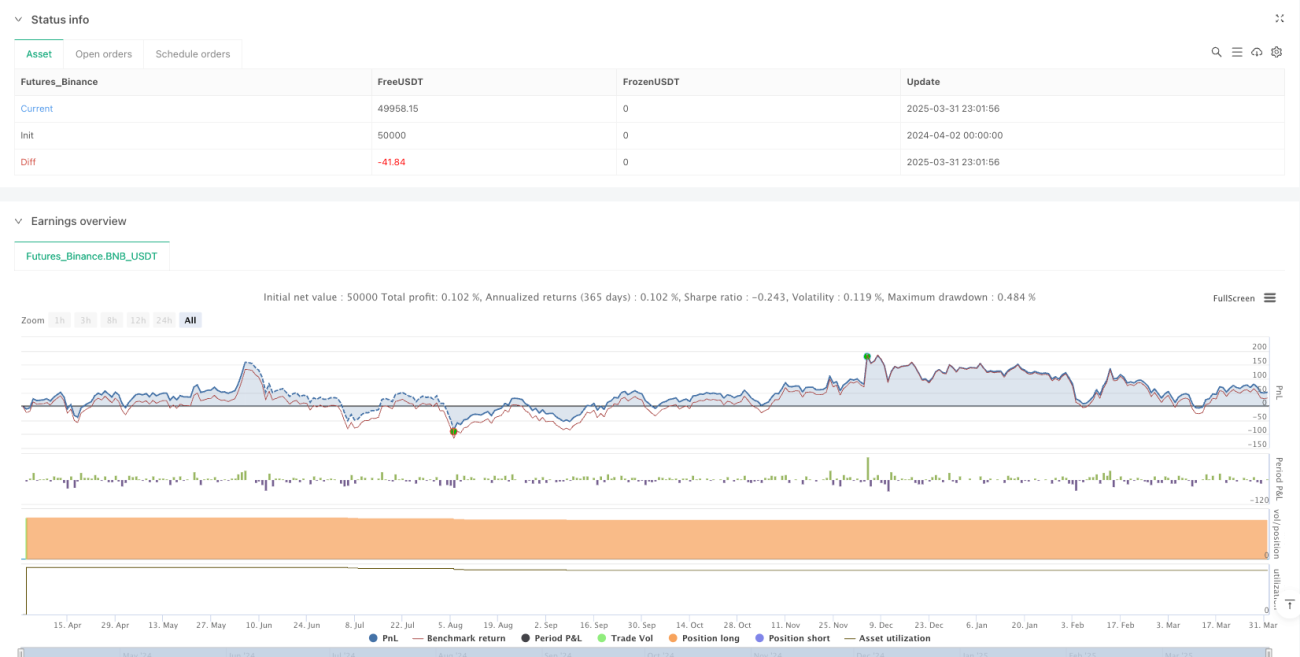

/*backtest

start: 2024-04-02 00:00:00

end: 2025-04-01 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("Donchian Channel and ATR Strategy", overlay=true, currency="USDT", commission_type=strategy.commission.percent, commission_value=0.1)

// 用pine编写策略,实时执行。- 1