Aperçu

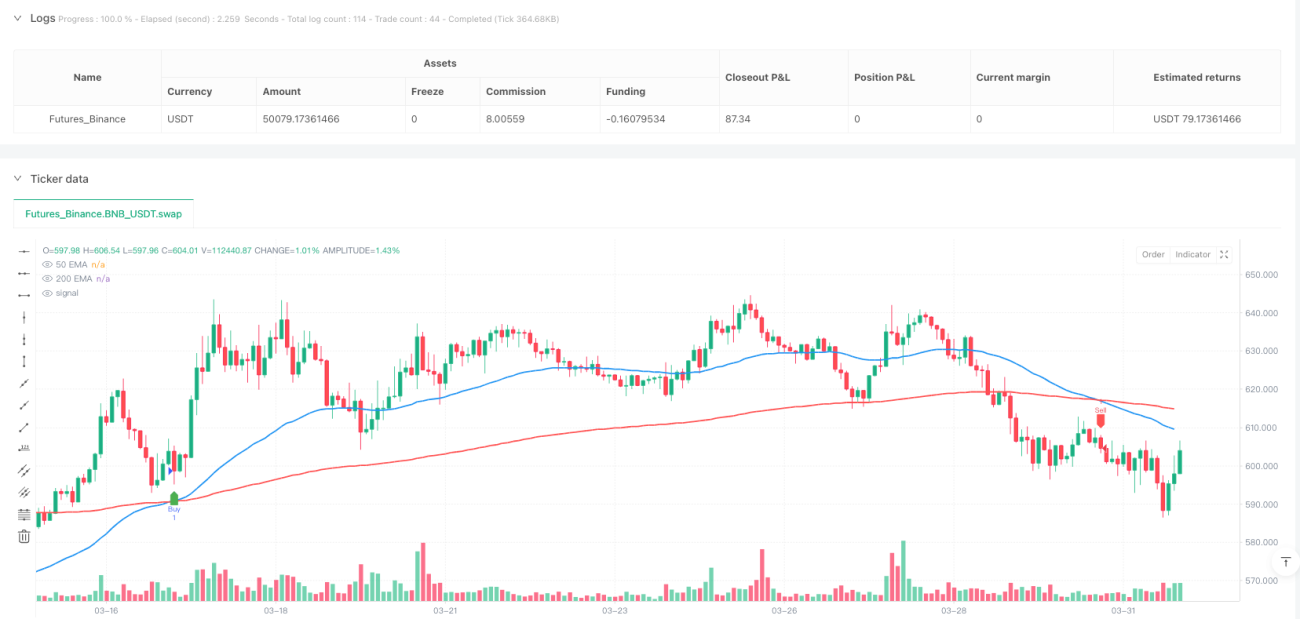

La stratégie d'optimisation du ratio risque/rendement basée sur les croisements de moyennes mobiles multiples est un système de trading quantitatif fondé sur l'analyse technique. Sa logique centrale repose sur les signaux de croisement des moyennes mobiles exponentielles (EMA) sur 50 et 200 jours. Cette stratégie utilise les indicateurs techniques classiques que sont le Golden Cross et le Death Cross comme principaux signaux de trading, et intègre des mécanismes prédéfinis de stop-loss et de take-profit, formant ainsi un système complet de gestion des risques. L'objectif principal de la conception de la stratégie est de capturer les tendances à moyen et long terme, tout en optimisant les résultats de trading grâce à un ratio risque/rendement précis.

Principe de la stratégie

Le fonctionnement de cette stratégie repose sur deux concepts techniques majeurs :

- Signal Golden Cross : lorsque l'EMA courte (50 jours) croise à la hausse l'EMA longue (200 jours), le système génère un signal d'achat et ouvre une position longue. Ce signal est généralement considéré comme un indicateur de confirmation d'un retournement haussier du marché.

- Signal Death Cross : lorsque l'EMA courte (50 jours) croise à la baisse l'EMA longue (200 jours), le système génère un signal de vente et ouvre une position courte. Ce signal est généralement considéré comme un indicateur de confirmation d'un retournement baissier du marché.

Point crucial : la stratégie ne se limite pas aux signaux de croisement pour entrer en position ; elle met également en œuvre des mécanismes complets de stop-loss et de take-profit :

- Le stop-loss des positions longues est fixé à 1 % en dessous du prix d'entrée.

- Le take-profit des positions longues est fixé à 2 fois le risque (sur la base d'un ratio risque/rendement par défaut de 1:2).

- Le stop-loss des positions courtes est fixé à 1 % au-dessus du prix d'entrée.

- Le take-profit des positions courtes est fixé à 2 fois le risque.

Ce mécanisme de gestion des risques garantit qu'en cas de signal erroné, les pertes sont strictement limitées à une fourchette prévisible, tandis qu'en cas de signal correct, les objectifs de profit disposent de suffisamment de marge pour se matérialiser.

Avantages de la stratégie

Après une analyse approfondie, cette stratégie présente les atouts significatifs suivants :

-

Capacité à identifier les tendances : en combinant des moyennes mobiles de court et long terme, la stratégie parvient à repérer efficacement les points de changement des tendances principales du marché, réduisant ainsi les faux signaux dus aux fluctuations à court terme.

-

Gestion automatisée des risques : la stratégie intègre des mécanismes complets de stop-loss et de take-profit, garantissant que chaque transaction dispose de limites de risque claires et d'objectifs de profit définis, limitant ainsi l'impact émotionnel des décisions humaines.

-

Ratio risque/rendement personnalisable : la stratégie permet au trader d'ajuster le ratio risque/rendement en fonction de son appétence au risque. Le ratio par défaut est de 1:2, mais il peut être optimisé selon les conditions de marché.

-

Conditions d'entrée et de sortie claires : les règles de la stratégie sont explicites, sans zone d'ambiguïté, ce qui favorise la discipline de trading et évite les décisions impulsives.

-

Adaptabilité à différents environnements de marché : la stratégie de croisement de moyennes mobiles performe particulièrement bien sur les marchés en tendance, tandis que les stop-loss offrent une protection sur les marchés en range.

-

Visualisation des indicateurs techniques : la stratégie intègre l'affichage graphique des moyennes mobiles et des signaux, aidant le trader à comprendre intuitivement l'état du marché et la logique de la stratégie.

Risques de la stratégie

Malgré ses nombreux avantages, cette stratégie comporte certains risques potentiels à ne pas négliger :

-

Trading fréquent en marché range : en phase de consolidation, les EMA 50 et 200 jours peuvent se croiser fréquemment, générant un excès de signaux et un "effet de scie", augmentant les coûts de transaction et pouvant entraîner une série de petites pertes.

- Solution : envisager d'ajouter des filtres supplémentaires, comme exiger que le croisement soit maintenu pendant une certaine durée ou amplitude avant de confirmer le signal.

-

Limites du stop-loss à pourcentage fixe : un stop-loss fixe de 1 % peut ne pas convenir à tous les environnements de marché. Sur des marchés très volatils, il peut être trop serré et être déclenché prématurément.

- Solution : envisager un stop-loss dynamique basé sur la volatilité, comme un multiple de l'ATR (Average True Range).

-

Retard de détection des tendances : le croisement de moyennes mobiles est un indicateur retardé ; lorsque le signal apparaît, le retournement de tendance réel a déjà eu lieu depuis un certain temps.

- Solution : introduire des indicateurs à court terme plus réactifs comme auxiliaires pour anticiper les signes de changement de tendance.

-

Sensibilité aux paramètres : les performances de la stratégie sont sensibles au choix des périodes des EMA ; 50 et 200 peuvent ne pas être les meilleurs choix dans tous les environnements de marché.

- Solution : optimiser les périodes des moyennes mobiles via des backtests historiques, ou envisager une combinaison de plusieurs jeux de moyennes mobiles pour confirmation.

-

Risque en conditions de marché extrêmes : en cas de gap ou de fluctuations extrêmes, le stop-loss prédéfini peut ne pas être exécuté comme prévu.

- Solution : utiliser une gestion des marges et un contrôle de la taille des positions pour limiter l'exposition au risque par transaction.

Pistes d'optimisation de la stratégie

Sur la base de l'analyse de la stratégie, voici plusieurs directions d'optimisation possibles :

-

Introduire un filtre de force de tendance :

Ajouter un indicateur comme l'ADX (Average Directional Index) pour évaluer la force de la tendance, et n'exécuter les signaux de croisement que lorsque la tendance est suffisamment marquée, évitant ainsi les faux signaux en marché range. Cette optimisation peut réduire significativement les transactions inutiles et améliorer le taux de réussite. -

Gestion dynamique des risques :

Remplacer le stop-loss à pourcentage fixe par un stop-loss dynamique basé sur la volatilité du marché, par exemple en utilisant 0,5 à 2 fois l'ATR comme distance de stop-loss. Cette approche s'adapte mieux aux caractéristiques de fluctuation des prix dans différents environnements de marché. -

Confirmation multi-périodes :

Envisager un mécanisme de confirmation sur plusieurs temporalités, par exemple n'exécuter une transaction que lorsque les croisements de moyennes mobiles sur le graphique journalier et hebdomadaire sont dans la même direction. Cela réduit les faux signaux et améliore la qualité des transactions. -

Ajout d'une confirmation par le volume :

Lorsqu'un signal de croisement apparaît, ajouter une détection d'anomalie de volume comme condition de confirmation supplémentaire, pour s'assurer que le marché dispose d'une participation suffisante pour soutenir la nouvelle tendance. -

Optimisation du ratio risque/rendement :

Analyser les données de backtest historique pour déterminer le ratio risque/rendement optimal pour chaque condition de marché, plutôt que d'utiliser un ratio fixe de 1:2. Dans certaines conditions, un ratio de 1:1 ou 1:3 pourrait être plus performant. -

Stratégie de prise de profit partielle :

Mettre en place un mécanisme de prise de profit par paliers, permettant de clôturer partiellement les positions lorsque différents objectifs de profit sont atteints, à la fois pour sécuriser les gains et laisser suffisamment d'espace au développement de la tendance.

Conclusion

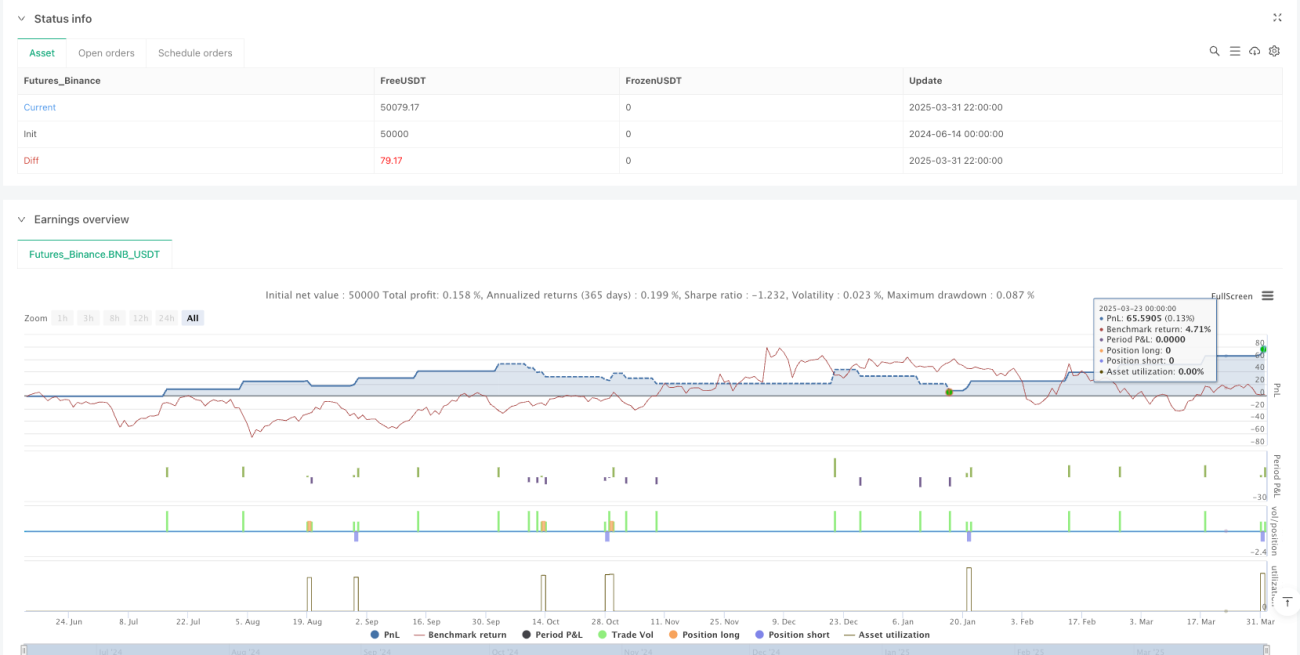

La stratégie d'optimisation du ratio risque/rendement basée sur les croisements de moyennes mobiles multiples est un système de trading quantitatif alliant analyse technique classique et gestion moderne des risques. En utilisant les croisements des EMA 50 et 200 jours pour fournir la direction de la tendance, et en contrôlant les risques via des mécanismes prédéfinis de stop-loss et de take-profit, la stratégie forme un cadre de trading discipliné.

Bien que cette stratégie présente des atouts tels qu'une bonne capacité à capturer les tendances et une gestion automatisée des risques, elle peut faire face à un nombre accru de faux signaux sur les marchés en range. En introduisant des optimisations comme le filtrage de la force de tendance, la gestion dynamique des risques et la confirmation multi-périodes, on peut encore améliorer sa robustesse et son adaptabilité.

Dans l'ensemble, il s'agit d'une stratégie quantitative adaptée aux investisseurs de moyen et long terme, particulièrement efficace pour capter les points de retournement des tendances principales du marché. Pour les traders prêts à suivre des règles systématiques et à accorder une importance à la gestion des risques, cette stratégie offre un cadre de trading quantitatif structuré et facile à exécuter. Grâce à des backtests continus et à l'optimisation des paramètres, cette stratégie a le potentiel de maintenir des performances stables dans différents environnements de marché.

- 1