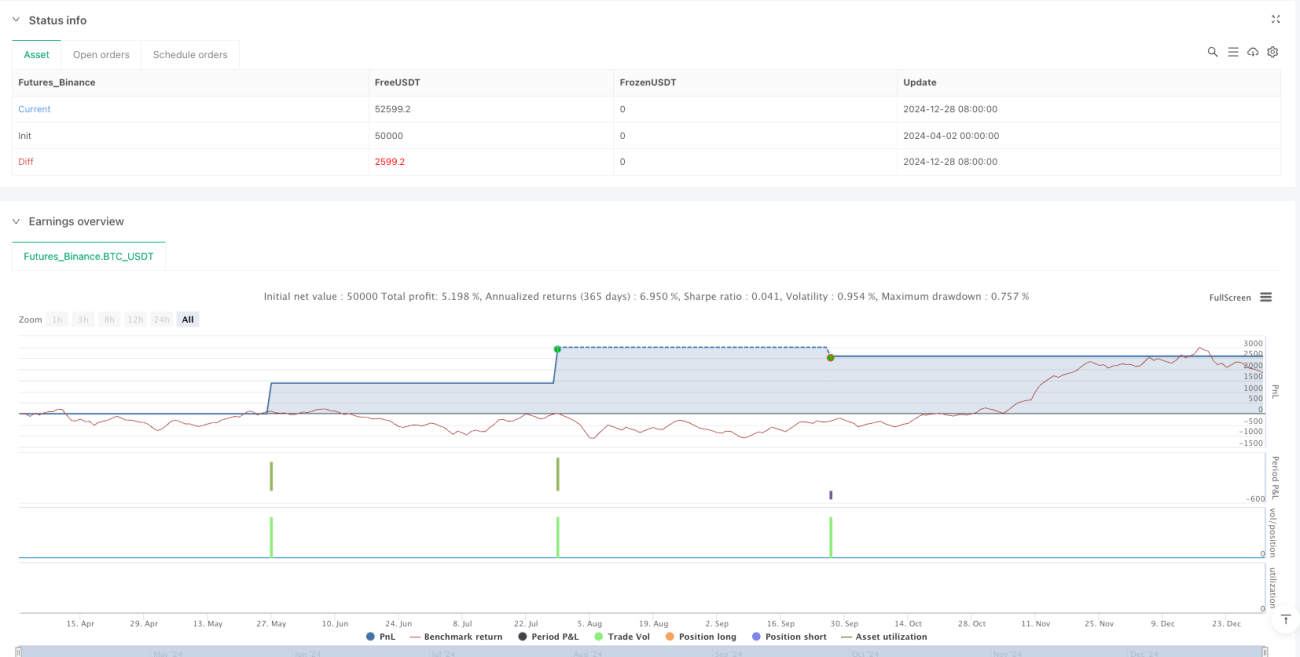

Aperçu

Le système de trading croisé avancé à double moyenne mobile est une stratégie de trading quantitatif basée sur le croisement de moyennes mobiles à court et long terme, spécialement conçue pour le trading intraday. Le cœur de cette stratégie consiste à utiliser les croisements entre les moyennes mobiles simples (SMA) sur 5 périodes et 21 périodes pour générer des signaux d'achat et de vente, tout en intégrant des mécanismes de stop-loss et de take-profit pour contrôler les risques et verrouiller les profits. Le système comprend également un marquage des transactions et des fonctionnalités de visualisation, permettant aux traders de suivre visuellement l'exécution de chaque transaction.

Principe de la stratégie

Cette stratégie repose sur le concept fondamental du suivi de tendance, utilisant la relation entre les moyennes mobiles de différentes périodes pour identifier les changements de tendance du marché. Le principe de mise en œuvre est le suivant :

-

Le système calcule deux moyennes mobiles clés :

- Moyenne mobile simple à court terme (SMA) : définie par défaut sur 5 périodes

- Moyenne mobile simple à long terme (SMA) : définie par défaut sur 21 périodes

-

Mécanisme de génération de signaux de trading :

- Signal d’achat : lorsque la moyenne mobile à court terme croise à la hausse la moyenne mobile à long terme (fonction ta.crossover)

- Signal de vente : lorsque la moyenne mobile à court terme croise à la baisse la moyenne mobile à long terme (fonction ta.crossunder)

-

Mécanisme de gestion des risques :

- Stop-loss : par défaut 1 % du prix d’entrée

- Take-profit : par défaut 2 % du prix d’entrée

-

Système de visualisation des transactions :

- Attribution d’un identifiant unique à chaque transaction

- Marquage des points d’achat et de vente sur le graphique

- Connexion des paires de points d’achat et de vente avec des lignes pointillées, affichant visuellement la période et la variation de prix de chaque transaction

-

Système d’alertes :

- Conditions d’alerte pour les signaux d’achat et de vente

- Génération de messages formatés, utilisables pour l’automatisation du trading

Avantages de la stratégie

En analysant en profondeur le code de la stratégie, on peut résumer les avantages significatifs suivants :

-

Logique de trading simple et efficace : le croisement de double moyenne mobile est une méthode classique et éprouvée sur le marché, facile à comprendre et à mettre en œuvre.

-

Adaptabilité aux conditions du marché : les moyennes mobiles lissent les fluctuations de prix, aidant à filtrer le bruit du marché et à s’adapter à différents environnements de marché.

-

Mécanisme complet de gestion des risques : fonctions intégrées de stop-loss et de take-profit, aidant le trader à limiter les pertes en cas de tendance défavorable et à verrouiller les profits en cas de tendance favorable.

-

Visualisation du processus de trading : via des étiquettes et des lignes de connexion, affichage visuel des points d’entrée et de sortie de chaque transaction, facilitant l’analyse et l’optimisation des performances de la stratégie.

-

Paramètres ajustables : les traders peuvent ajuster les longueurs de période des moyennes mobiles à court et long terme en fonction de différents marchés et horizons temporels, renforçant la flexibilité de la stratégie.

-

Compatibilité avec l’automatisation : des conditions d’alerte et des messages formatés sont définis, facilitant l’intégration avec des systèmes de trading automatisés pour un trading entièrement automatique.

-

Visualisation de la courbe de capital : en traçant la courbe de capitaux propres de la stratégie, les traders peuvent surveiller visuellement la performance globale et les drawdowns de la stratégie.

Risques de la stratégie

Bien que la stratégie présente plusieurs avantages, certains risques potentiels doivent être pris en compte :

-

Risque de faux signaux en marché non tendanciel : dans un marché en range, les doubles moyennes mobiles peuvent générer des croisements fréquents, produisant des signaux erronés et entraînant une série de transactions perdantes.

- Solution : envisager d’ajouter des filtres supplémentaires, comme un indicateur de volatilité ou un indicateur de confirmation de tendance.

-

Sensibilité aux paramètres : différentes valeurs de paramètres pour les moyennes mobiles donnent des résultats très variables selon les conditions de marché.

- Solution : optimiser les paramètres via un backtest, ou envisager une approche de paramètres adaptatifs.

-

Limites du stop-loss et take-profit fixes : utiliser des pourcentages fixes de stop-loss et take-profit peut ne pas convenir à toutes les conditions de marché.

- Solution : envisager des stop-loss et take-profit dynamiques basés sur la volatilité ou les niveaux de support/résistance.

-

Impact du slippage et des coûts de transaction : la stratégie ne prend pas en compte le slippage ni les frais de transaction réels, ce qui peut entraîner un écart entre les résultats du backtest et les résultats réels.

- Solution : ajouter des estimations raisonnables de slippage et de coûts de transaction dans le backtest.

-

Absence de filtrage spécifique aux conditions du marché : la stratégie s’exécute de manière uniforme dans toutes les conditions de marché, sans mécanisme d’ajustement selon l’état du marché.

- Solution : ajouter une logique d’identification de l’environnement de marché, comme un indicateur de force de tendance ou un filtre de volatilité.

Directions d’optimisation de la stratégie

En analysant la structure du code et la logique de trading, on peut identifier plusieurs directions d’optimisation clés :

-

Ajouter un filtre de tendance : combiner des indicateurs de force de tendance comme ADX, DMI, pour n’exécuter les signaux que dans un environnement de tendance claire, ce qui réduit les faux signaux dans les marchés non tendanciels.

-

Intégrer une confirmation de volume : utiliser le volume de transactions comme facteur de confirmation, exiger un volume suffisant lors de l’apparition du signal pour améliorer la fiabilité du signal.

-

Implémenter un stop-loss et take-profit dynamiques : définir des niveaux de stop-loss et take-profit dynamiques basés sur l’ATR ou la volatilité des prix, rendant la gestion des risques plus adaptée aux conditions actuelles du marché.

-

Ajouter un filtre temporel : limiter la fenêtre de trading, éviter les périodes de forte volatilité à l’ouverture et avant la fermeture, se concentrer sur les périodes de liquidité plus élevée.

-

Développer des paramètres adaptatifs : implémenter des périodes de moyenne mobile qui s’ajustent automatiquement en fonction de la volatilité du marché et de la force de la tendance.

-

Intégrer un mécanisme d’entrée sur repli : après avoir identifié la direction de la tendance, chercher des opportunités d’entrée lorsque le prix revient sur des niveaux clés de support ou de résistance, optimisant ainsi le point d’entrée.

-

Mettre en place une prise de bénéfices intelligente : prendre des bénéfices par étapes en fonction des niveaux de support/résistance ou des prix clés, au lieu d’un simple take-profit fixe en pourcentage.

Conclusion

Le système de trading croisé avancé à double moyenne mobile est une solution complète de trading intraday, combinant des principes d’analyse technique classiques et des mécanismes modernes de gestion des risques. Le cœur de la stratégie est simple et clair : il capture les changements de tendance du marché grâce aux croisements entre moyennes mobiles à court et long terme, tout en offrant des outils de visualisation pratiques permettant aux traders de comprendre visuellement chaque transaction.

Bien que la stratégie donne d’excellents résultats dans les marchés en tendance, elle doit encore être optimisée face aux problèmes de marchés non tendanciels, d’impact du slippage et de sensibilité aux paramètres. En ajoutant des améliorations telles que le filtrage de tendance, la gestion dynamique des risques et des paramètres adaptatifs, on peut encore renforcer la robustesse et l’adaptabilité de la stratégie.

Pour les traders quantitatifs, cette stratégie constitue un cadre de base solide sur lequel ils peuvent personnaliser et étendre pour répondre à différents styles de trading et profils de risque. Que ce soit en tant que système autonome ou en tant que composant d’un système de trading plus complexe, cette stratégie de croisement de double moyenne mobile démontre une valeur pratique et un potentiel de développement.

- 1