Stratégie de Fibonacci avec objectif de prix et stop-loss combinant moyenne mobile fantôme et momentum

Aperçu

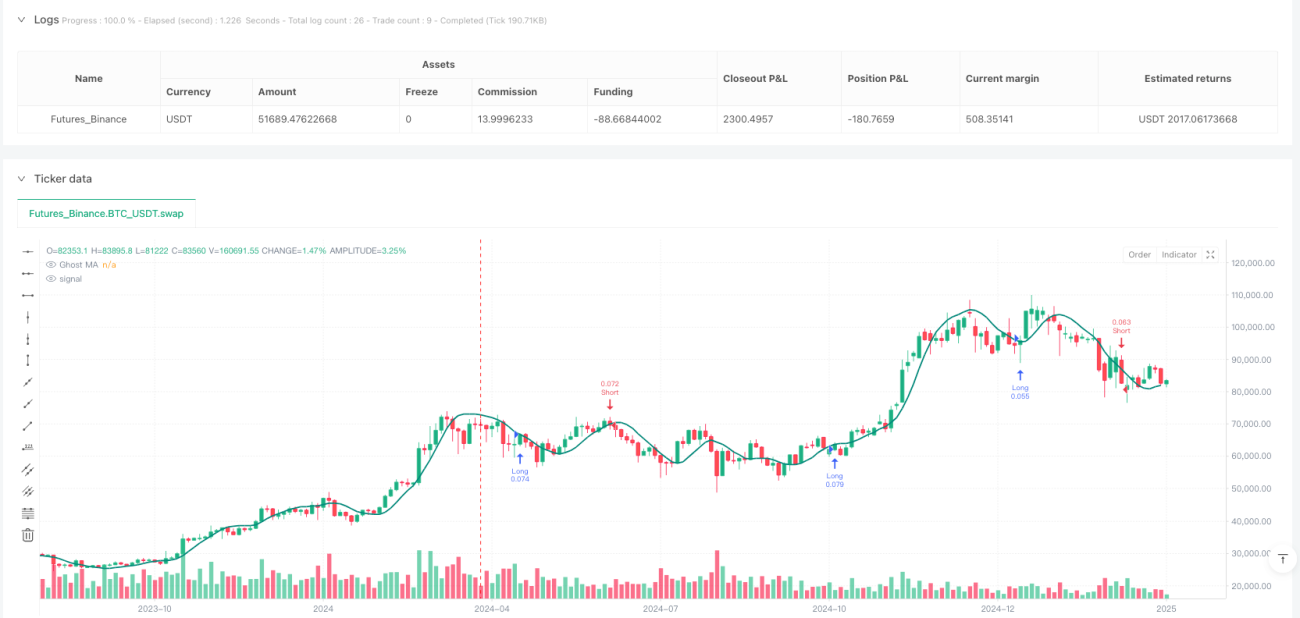

Cette stratégie est un système de trading complet combinant plusieurs indicateurs techniques, principalement la moyenne mobile fantôme (Ghost Moving Average), l'oscillateur de momentum (Momentum Oscillator) et les niveaux de retracement de Fibonacci pour construire un cadre de trading intégré. La stratégie utilise la moyenne mobile fantôme pour déterminer la direction de la tendance du marché, combine l'indicateur de momentum pour valider la force du signal, et exploite les niveaux de Fibonacci pour définir automatiquement les objectifs de prix et les stop-loss, automatisant ainsi la gestion des risques. De plus, la stratégie comprend un tableau de bord de trading en temps réel fournissant aux traders des informations clés et un support décisionnel.

Principe de la stratégie

-

Moyenne mobile fantôme (GMA) : C'est le composant central de la stratégie. Elle fournit des signaux de tendance de prix plus réactifs que les moyennes mobiles traditionnelles grâce à une méthode de calcul spéciale. La formule de calcul spécifique est la suivante : d'abord calculer deux fois la moyenne mobile pondérée (WMA) sur une demi-période moins la moyenne mobile pondérée sur la période complète, puis appliquer à nouveau une moyenne mobile pondérée sur le résultat avec une période égale à la racine carrée de la période initiale.

-

Indicateur de momentum : La stratégie utilise la différence entre le prix actuel et le prix d'une période spécifique antérieure pour mesurer le momentum du marché, le lisse via une moyenne mobile exponentielle (EMA), puis le normalise par l'écart type, rendant le signal de momentum plus stable et fiable.

-

Détermination de la tendance : La tendance du marché est déterminée en calculant la pente de la moyenne mobile fantôme. Une pente positive indique une tendance haussière, une pente négative une tendance baissière.

-

Objectifs de prix et stop-loss Fibonacci : La stratégie calcule les niveaux de Fibonacci en fonction du plus haut et du plus bas sur une période de rétrospection, en utilisant respectivement 0,618, 1,0 et 1,618 comme objectifs de prix, et 0,382 comme niveau de stop-loss.

-

Conditions d'entrée :

- Entrée longue : Le prix traverse la moyenne mobile fantôme à la hausse et le momentum normalisé est positif.

- Entrée courte : Le prix traverse la moyenne mobile fantôme à la baisse et le momentum normalisé est négatif.

Avantages de la stratégie

-

Double confirmation de la tendance et du momentum : En combinant la moyenne mobile fantôme et l'indicateur de momentum, la stratégie réduit efficacement les faux signaux. Les signaux de trading ne sont déclenchés que lorsque les deux indicateurs sont simultanément satisfaits.

-

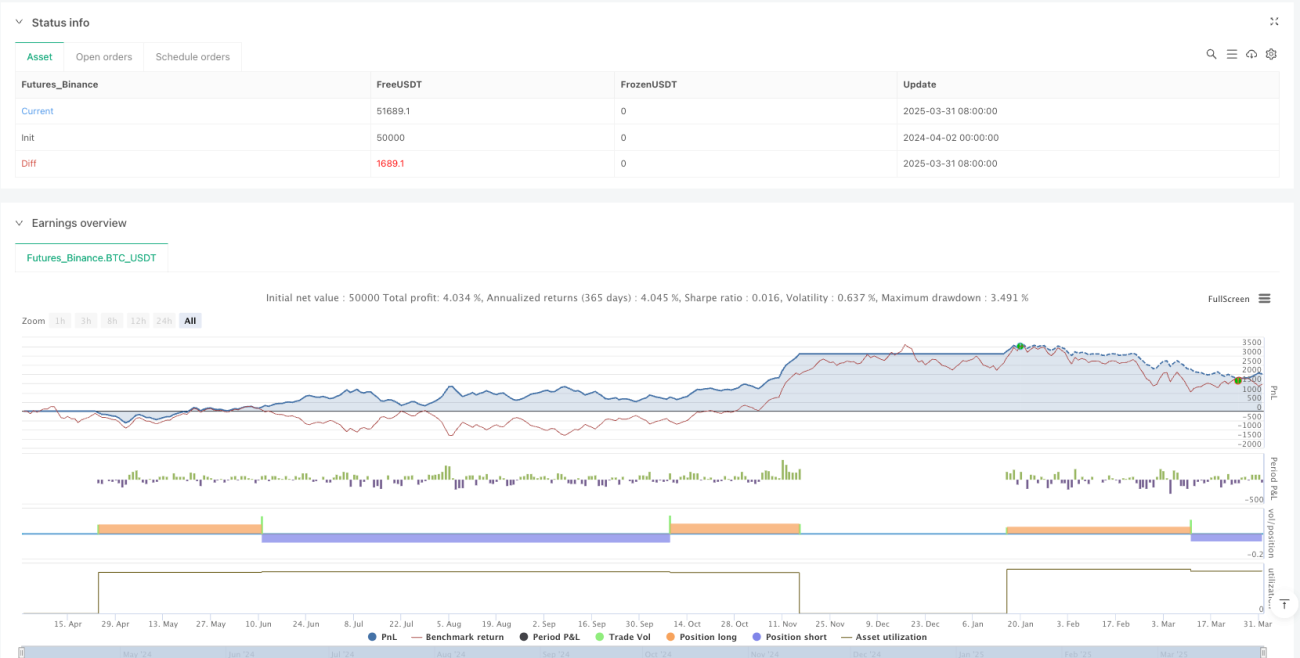

Gestion des risques adaptative : L'utilisation des niveaux de Fibonacci pour définir automatiquement les objectifs de prix et les stop-loss permet une adaptation automatique en fonction de la volatilité du marché, offrant un rapport risque/rendement approprié dans différentes conditions de marché.

-

Tableau de bord de trading visuel : Le tableau de bord intégré affiche de manière intuitive l'état de la tendance, les signaux de trading, la raison d'entrée, ainsi que les objectifs de prix et stop-loss, aidant les traders à prendre des décisions rapidement.

-

Adaptation à la volatilité du marché : Par rapport aux moyennes mobiles traditionnelles, la moyenne mobile fantôme est plus sensible aux variations de prix, permettant d'identifier plus rapidement les changements de tendance et de réduire le décalage.

-

Règles de trading claires : La stratégie fournit des conditions d'entrée et de sortie explicites, réduisant la subjectivité et aidant les traders à maintenir leur discipline.

Risques de la stratégie

-

Risque de sur-trading : Dans un marché en range, le prix peut traverser fréquemment la moyenne mobile fantôme, générant trop de signaux de trading. Pour y remédier, on peut ajouter des filtres supplémentaires, comme ne trader que dans des tendances claires ou augmenter la période de confirmation des signaux.

-

Risque lié au réglage du stop-loss : Un stop-loss basé sur un ratio de Fibonacci fixe peut ne pas être assez flexible sur des marchés très volatils, pouvant être soit trop large, soit trop serré. Il est recommandé d'ajuster dynamiquement les ratios Fibonacci en fonction des conditions du marché.

-

Sensibilité aux paramètres : La performance de la stratégie dépend fortement du réglage de multiples paramètres, tels que la longueur du GMA, la période du momentum, etc. Différents marchés et temporalités peuvent nécessiter des combinaisons de paramètres différentes. Il est conseillé de réaliser des backtests pour trouver les paramètres optimaux.

-

Retard dans la détection de tendance : Bien que la moyenne mobile fantôme soit plus réactive que les moyennes mobiles traditionnelles, elle présente encore un certain retard, pouvant faire manquer une partie des opportunités en début de tendance. On peut envisager d'intégrer des indicateurs de plus courte période pour détecter les changements de tendance plus tôt.

-

Biais de backtest : Les niveaux Fibonacci de la stratégie sont calculés sur des données historiques, ce qui peut entraîner un biais prospectif (forward bias). Dans le trading réel, il faut en tenir compte et envisager des méthodes plus dynamiques pour calculer les niveaux clés.

Directions d'optimisation de la stratégie

-

Optimisation adaptative des paramètres : Actuellement, la stratégie utilise des paramètres fixes. On peut introduire un mécanisme adaptatif qui ajuste automatiquement la longueur du GMA et la période du momentum en fonction de la volatilité du marché, maintenant ainsi des performances optimales dans différentes conditions.

-

Analyse multi-temporelle : Ajouter une analyse sur plusieurs temporalités. N'exécuter une transaction que lorsque les signaux concordent sur plusieurs timeframes, ce qui peut améliorer significativement la qualité des signaux et le taux de réussite.

-

Objectifs de profit dynamiques : La stratégie actuelle utilise des niveaux Fibonacci fixes comme objectifs de prix. On peut envisager d'ajuster les objectifs en fonction de la volatilité du marché, ou de mettre en place un trailing stop pour maximiser le potentiel de profit.

-

Analyse du volume de transactions : Intégrer des indicateurs de volume pour valider l'efficacité des tendances de prix. Ne trader que lorsque le prix et le volume confirment simultanément le mouvement, ce qui réduit les faux signaux de cassure.

-

Amélioration par apprentissage automatique : Introduire des algorithmes de machine learning pour optimiser les conditions d'entrée et la sélection des paramètres. Entraîner des modèles sur des données historiques pour prédire les meilleures opportunités de trading et les stratégies de gestion des risques.

-

Intégration d'indicateurs de sentiment : Ajouter des indicateurs de sentiment du marché, comme l'indice de volatilité ou d'autres dérivés, pour ajuster le comportement de la stratégie dans des conditions de marché extrêmes et améliorer la gestion des risques.

Conclusion

La stratégie combinant moyenne mobile fantôme et momentum avec objectifs Fibonacci et stop-loss est un système de trading technique complet. En intégrant plusieurs indicateurs et techniques, elle offre un cadre de trading systématique. Ses principaux atouts résident dans le mécanisme de double confirmation de la tendance et du momentum, ainsi que dans le système de gestion des risques adaptatif basé sur la volatilité du marché. Bien qu'il existe certains risques inhérents, comme la sensibilité aux paramètres et le risque de sur-trading, les directions d'optimisation proposées peuvent améliorer significativement la robustesse et l'efficacité de la stratégie. Pour les investisseurs cherchant une approche de trading systématique, ce cadre mérite d'être considéré, en particulier sur des marchés à tendance claire. Grâce à une optimisation continue et à l'adaptation aux différentes conditions de marché, cette stratégie peut devenir un outil puissant dans la boîte à outils du trader.

/*backtest

start: 2024-04-02 00:00:00

end: 2025-04-01 00:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ghost MA + Momentum + Fib TP/SL + Dashboard", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1