Aperçu

La "Stratégie de Croisement Multi-Indicateurs avec Rupture de Structure de Marché, Pic de Volume et RSI" est une stratégie de trading multi-indicateurs combinant la structure de marché (SMC), les pics de volume et l'indice de force relative (RSI). Cette stratégie analyse principalement la structure du marché en identifiant les points pivot clés (swing points) et confirme les signaux de trading en cas de rupture de structure, en s'appuyant sur les pics de volume et l'indicateur RSI. Son objectif est de détecter les potentiels retournements ou ruptures de marché, offrant des points d'entrée plus précis et réduisant les risques de faux signaux.

Principe de la stratégie

Le principe fondamental de cette stratégie repose sur la confirmation de la validité des signaux de trading par la convergence de multiples indicateurs. Le processus de fonctionnement est le suivant :

- Identification des points pivot : Utilisation de la fonction pivot pour identifier les points hauts (pivot high) et les points bas (pivot low) du marché, avec le paramètre

swing_lencontrôlant la période de rétrospection. - Analyse de la structure de marché : Enregistrement et mise à jour continus des points hauts et bas récemment confirmés, qui constituent les zones de support et de résistance structurelles du marché.

- Confirmation par le volume : Calcul de la moyenne mobile simple (SMA) du volume, identification des pics de volume lorsque le volume actuel dépasse un multiple spécifié du volume moyen.

- Filtrage RSI : Utilisation du Relative Strength Index (RSI) comme condition de filtrage supplémentaire pour renforcer la fiabilité des signaux.

- Génération des signaux de trading :

- Signal long : Le prix dépasse le dernier point bas (rupture de structure), accompagné d'un pic de volume, et le RSI est inférieur à 50 (indiquant une possible condition de survente).

- Signal short : Le prix casse en dessous du dernier point haut (rupture de structure), accompagné d'un pic de volume, et le RSI est supérieur à 50 (indiquant une possible condition de surachat).

- Gestion de position : Utilisation d'une stratégie de période de détention fixe : la position est fermée après avoir détenu un nombre spécifié de barres (holdBars) depuis l'ouverture.

Avantages de la stratégie

- Analyse structurée du marché : En identifiant les points pivot clés, la stratégie offre une vision claire de la structure du marché, aidant à comprendre la nature des mouvements de prix.

- Confirmation multi-indicateurs : La combinaison des indicateurs de volume et RSI pour confirmer les signaux réduit considérablement le risque de faux signaux et améliore la qualité des signaux de trading.

- Validation par le volume : Le volume est la force motrice derrière les mouvements de prix ; l'exigence d'un pic de volume garantit une participation suffisante du marché pour soutenir la rupture.

- Confirmation inverse du RSI : La configuration du RSI dans la stratégie (RSI < 50 pour signaux longs, RSI > 50 pour signaux courts) offre un mécanisme de vérification antithétique, utile pour capter les rebonds après surachat/survente.

- Période de détention claire : La période de détention fixe évite les difficultés de jugement subjectif pour le moment de sortie et limite le temps d'exposition au risque par transaction.

- Hautement personnalisable : La stratégie propose plusieurs paramètres ajustables, notamment la période de rétrospection des points pivot, la longueur de la moyenne mobile du volume, le multiple du volume, la période RSI et la période de détention, permettant aux traders d'optimiser selon différents marchés et cadres temporels.

Risques de la stratégie

- Risque de faux signaux : Malgré la confirmation multi-indicateurs, des faux signaux de rupture peuvent encore se produire, en particulier dans des environnements de marché très volatils.

- Solution : Envisager d'ajouter des indicateurs de confirmation supplémentaires ou d'augmenter le nombre de barres nécessaires pour confirmer la rupture.

- Limitation de la période de détention fixe : La période de détention fixe peut entraîner une sortie prématurée alors que la tendance n'est pas encore complètement développée, ou maintenir une position après un retournement de tendance.

- Solution : Envisager l'introduction d'un mécanisme de sortie dynamique, comme un stop suiveur ou une sortie basée sur des indicateurs techniques.

- Piège de l'optimisation des paramètres : Une optimisation excessive des paramètres peut donner de bons résultats sur les données historiques mais de mauvais résultats en trading réel.

- Solution : Effectuer une optimisation robuste des paramètres, utiliser une période de backtest suffisamment longue et tester la stratégie dans différentes conditions de marché.

- Absence de stop loss : La stratégie actuelle ne comporte pas de mécanisme de stop loss explicite, ce qui peut entraîner des pertes excessives sur une transaction unique.

- Solution : Ajouter un mécanisme de stop loss basé sur la volatilité ou un pourcentage fixe.

- Fréquence de trading : Selon les réglages des paramètres, la stratégie peut générer trop ou trop peu de signaux dans certaines conditions de marché.

- Solution : Ajuster les paramètres pour s'adapter aux caractéristiques de volatilité du marché, ou ajouter un mécanisme de contrôle de la fréquence de trading.

Pistes d'optimisation de la stratégie

-

Mécanisme de sortie dynamique : La stratégie actuelle utilise une période de détention fixe ; on pourrait introduire des mécanismes de sortie plus dynamiques :

- Stop suiveur : définir un stop loss dynamique basé sur la structure du marché ou l'ATR (Average True Range).

- Sortie sur signal inverse : fermer la position lorsqu'un signal opposé à la direction actuelle apparaît.

- Objectif de profit : fixer des objectifs de profit en fonction de la structure du marché ou des niveaux de support/résistance clés.

-

Amélioration de la gestion des risques :

- Introduction d'un mécanisme de stop loss : basé sur la volatilité (par exemple, un multiple de l'ATR) ou un pourcentage fixe.

- Gestion de la taille des positions : ajuster la taille des positions en fonction de la volatilité du marché ou de l'intensité du signal.

- Contrôle des risques : limiter le nombre maximum de transactions par jour/semaine et l'exposition maximale au risque.

-

Amélioration de la qualité des signaux :

- Filtre de tendance : ajouter un jugement de tendance à long terme, n'ouvrir des positions que dans le sens de la tendance.

- Filtre temporel : éviter de trader juste avant ou après les publications de données économiques importantes.

- Filtre de volatilité : ajuster les paramètres de la stratégie ou suspendre le trading dans des environnements de volatilité trop élevée ou trop faible.

-

Confirmation multi-temporalité :

- Introduire l'analyse de la structure de marché sur une période plus longue, ne trader que lorsque les structures sur plusieurs cadres temporels sont cohérentes.

- Cette optimisation peut réduire le bruit et améliorer la capacité à capter les grandes tendances.

-

Amélioration par l'apprentissage automatique :

- Utiliser des algorithmes d'apprentissage automatique pour optimiser la sélection des paramètres, en ajustant automatiquement les paramètres de la stratégie en fonction des conditions du marché.

- Introduire des algorithmes de reconnaissance de formes pour améliorer la précision de l'identification de la structure du marché.

Résumé

La "Stratégie de Croisement Multi-Indicateurs avec Rupture de Structure de Marché, Pic de Volume et RSI" est un système de trading complet qui offre une approche systématique en combinant l'analyse de la structure du marché, la confirmation par le volume et le filtrage par RSI. Son principal atout réside dans la confirmation par convergence de multiples indicateurs, ce qui améliore considérablement la fiabilité des signaux de trading.

La caractéristique principale de cette stratégie est d'utiliser les points pivot pour identifier les structures clés du marché, puis de confirmer les transactions lorsque le prix casse ces structures, en conjonction avec les pics de volume et le RSI. Cette approche permet non seulement de capturer les changements de structure du marché, mais aussi de réduire les risques de faux signaux grâce à la confirmation supplémentaire du volume et du RSI.

Néanmoins, cette stratégie dispose encore de marges d'optimisation, notamment en ce qui concerne les mécanismes de sortie, la gestion des risques et la qualité des signaux. En introduisant des stratégies de sortie plus dynamiques, en perfectionnant le système de gestion des risques et en renforçant les mécanismes de filtrage des signaux, on peut encore améliorer la robustesse et la rentabilité de la stratégie.

Le plus important est que les traders utilisant cette stratégie doivent comprendre le concept de structure de marché qui la sous-tend, et non suivre mécaniquement les signaux. Comprendre la nature des changements de structure du marché, combinée à l'analyse auxiliaire du volume et du RSI, est essentiel pour exploiter pleinement le potentiel de cette stratégie.

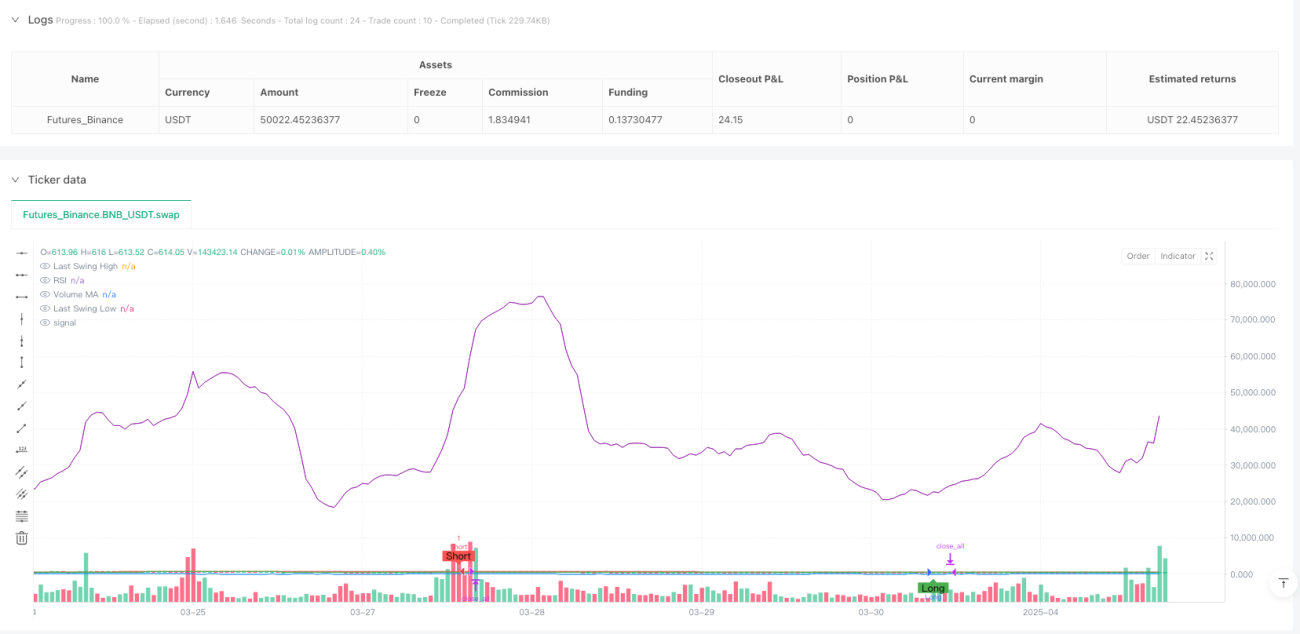

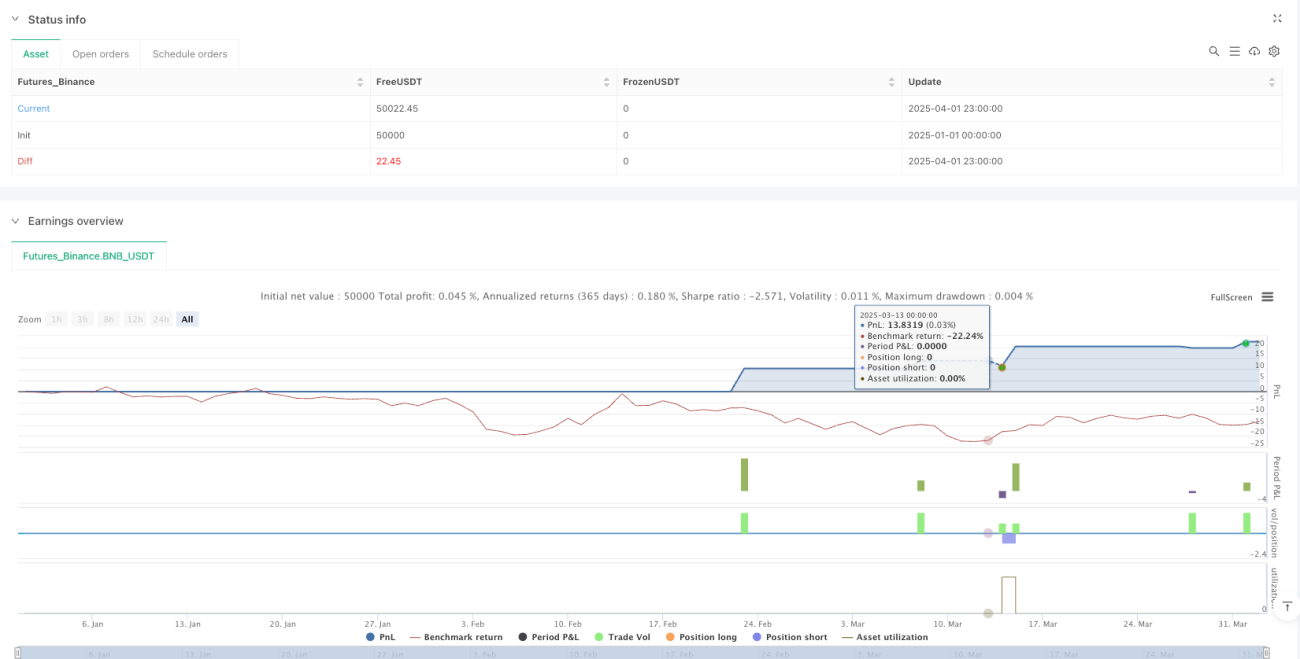

/*backtest

start: 2025-01-01 00:00:00

end: 2025-04-02 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("SMC Structure Break with Volume Spike + RSI Confluence", overlay=true, initial_capital=100000, currency=currency.USD)

// ===== INPUTS =====- 1