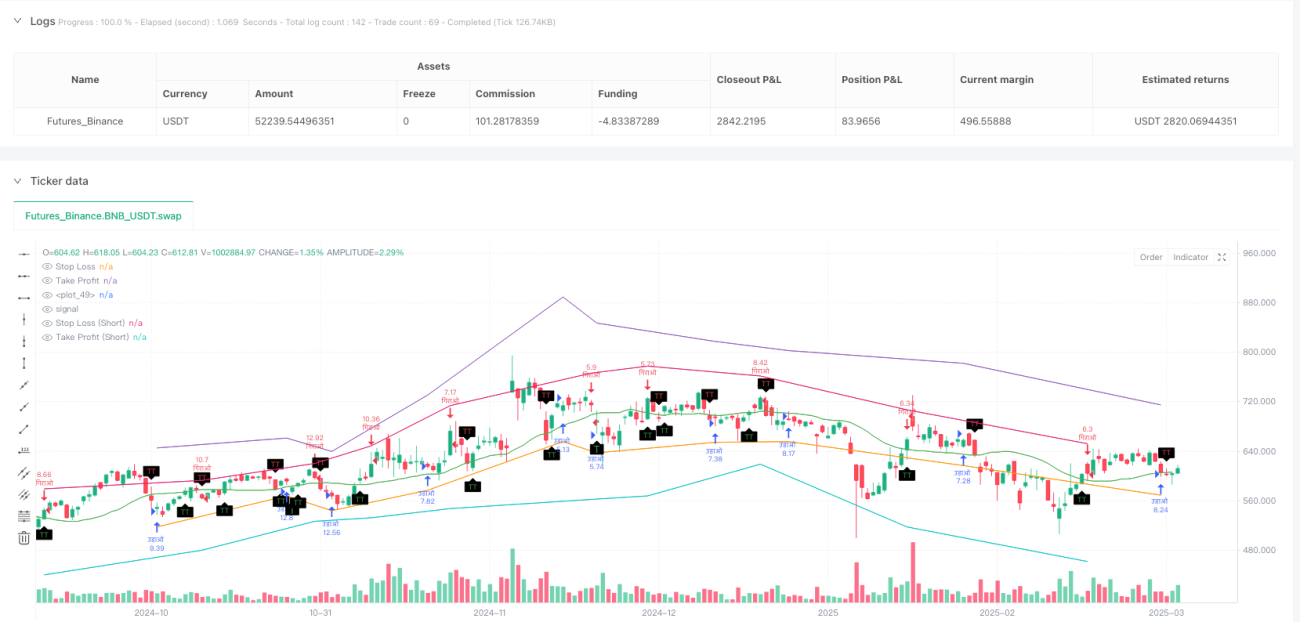

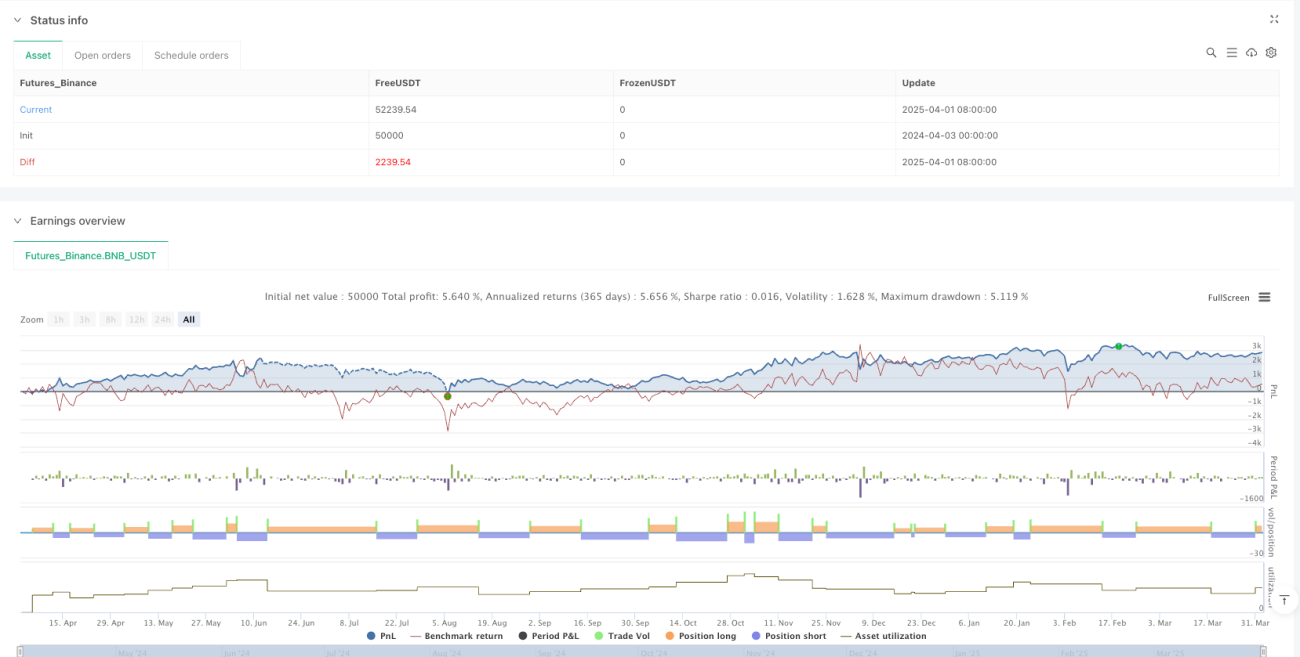

Aperçu

La stratégie de trading mixte de la dynamique moyenne est une stratégie de trading quantitative qui combine des indicateurs d'analyse technique et l'identification de la forme du graphe. Elle utilise des signaux croisés de moyenne mobile simple (SMA), l'identification de la forme du graphe et le stop loss ajusté au taux de volatilité pour déterminer les points d'entrée et de sortie du marché.

Principe de stratégie

Le principe de base de la stratégie est basé sur l'utilisation combinée de plusieurs méthodes d'analyse technique pour améliorer la fiabilité des signaux de trading. La stratégie repose principalement sur les éléments clés suivants:

-

Les moyennes mobiles se croisent: Utilisation de l'intersection des moyennes mobiles simples (SMA) de 13 cycles et de 5 cycles pour déclencher des signaux d'achat et de vente. Génération de signaux d'achat lorsque les moyennes mobiles rapides (MMA) de plus courte période traversent les moyennes mobiles plus lentes (MMA) de plus longue période; génération de signaux de vente lorsque les moyennes mobiles rapides traversent les moyennes mobiles plus lentes.

-

Reconnaissance de la forme de l'image: La stratégie intègre plusieurs fonctions de reconnaissance de formes de coupon, y compris les formes de coupon-dévorant, les formes de coupon-dévorant, les lignes de coupon, les lignes de coupon inversées, les lignes de coupon et les lignes de coupon. Ces formes sont affichées dans différentes couleurs sur le graphique pour fournir une confirmation supplémentaire aux décisions de négociation.

-

Stop-loss ajusté pour les fluctuations: Calculer la distance d'arrêt en utilisant l'indicateur de la plage réelle moyenne (ATR) et ajuster la position d'arrêt en multipliant l'ATR défini par l'utilisateur. Cette méthode rend l'arrêt plus adapté à la volatilité actuelle du marché.

-

Calcul précis des positionsLa taille de la position est déterminée avec précision en fonction du capital initial, du pourcentage de risque pour chaque transaction et de la distance de perte calculée par l'ATR, ce qui permet un contrôle cohérent du risque.

-

Système de signaux T et TT: La stratégie comprend également un système de signaux visuels qui génère des balises T et TT lorsque le prix traverse le SMA de 22 cycles. Ces balises présentent des couleurs différentes en fonction de la direction de la traversée et de la relation entre le prix de clôture et le prix d'ouverture, fournissant une confirmation supplémentaire de la transaction.

Avantages stratégiques

Cette stratégie présente les avantages suivants:

-

Mécanisme de confirmation multiple: Offre une confirmation de transaction à plusieurs niveaux, réduisant le risque de faux signaux en combinant la croix des moyennes mobiles, la forme du graphique et le système de signaux T/TT.

-

Gestion dynamique des risquesL'utilisation de l'indicateur ATR pour ajuster la position de stop permet à la stratégie d'ajuster automatiquement les mesures de protection en fonction de la volatilité du marché, offrant un espace de stop plus large en cas de forte volatilité et un stop plus serré en cas de faible volatilité.

-

Une gestion précise des fondsIl s'agit de calculer les positions en fonction des pourcentages de risque, de s'assurer que chaque transaction présente le même niveau de risque et de conserver la même exposition au risque, quelle que soit la volatilité du marché.

-

Signaux de négociation visualisésLa stratégie consiste à afficher intuitivement sur le graphique la forme du graphe et le signal T/TT, permettant aux traders d'identifier rapidement les opportunités de trading potentielles.

-

Paramètres de risque personnalisés: Permet aux traders d'ajuster les paramètres clés tels que le pourcentage de risque par transaction, le ratio de rendement au risque et le multiplicateur d'ATR en fonction de leurs préférences personnelles en matière de risque, afin d'adapter la stratégie à différents styles de trading et conditions de marché.

Risque stratégique

Bien que cette stratégie soit conçue de manière globale, les risques potentiels sont les suivants:

-

Décalage de la ligne moyenne: Les moyennes mobiles sont des indicateurs en retard, ce qui peut entraîner une entrée en bourse trop tardive lors d'une inversion de tendance, ce qui fait que vous manquez le mouvement initial des prix. La solution consiste à combiner d'autres indicateurs de pointe ou à réduire le cycle des moyennes mobiles pour améliorer la vitesse de réponse.

-

Risque de fluctuation rapide du marché: Dans des conditions de marché très volatiles, le prix peut dépasser le seuil de stop-loss prévu, ce qui entraîne des pertes réelles supérieures aux attentes. Considérez l'utilisation d'ordres de stop-loss garantis ou l'augmentation du multiplicateur ATR pour faire face à cette situation.

-

Risques liés à la survente: les croisements de courbe fréquents peuvent conduire à des transactions excessives, en particulier dans les marchés horizontaux. Les faux signaux peuvent être réduits en ajoutant des filtres supplémentaires (comme l'indicateur d'intensité de la tendance).

-

Paramètre Sensibilité: les performances stratégiques sont très sensibles au choix des paramètres (par exemple, les cycles de moyenne mobile, les cycles ATR et les multiplications). Un retour complet et une optimisation des paramètres sont nécessaires pour trouver les meilleurs paramètres pour un marché particulier.

-

Erreur d'identification de la forme de l'image: dans certaines conditions de marché, la reconnaissance de la forme de l'échantillon peut ne pas être assez précise, ce qui entraîne des signaux erronés. Il est recommandé d'utiliser la forme de l'échantillon comme confirmation auxiliaire et non comme signal de négociation principal.

Orientation de l'optimisation de la stratégie

L'analyse du code permet d'optimiser cette stratégie dans les directions suivantes:

-

Ajouter un filtre de tendanceIntroduction d'indicateurs de force de tendance (comme l'ADX ou le MACD) comme filtres supplémentaires, afin de ne négocier que dans la direction de la tendance confirmée et d'éviter les faux signaux dans les marchés horizontaux. Cela améliore la qualité et le taux de réussite des transactions.

-

Confirmation du volume intégré: l'ajout d'une analyse de volume de transactions à la stratégie exige une augmentation du volume de transactions lors de la génération du signal, ce qui peut améliorer la fiabilité du signal, en particulier dans les modes de rupture et de revers.

-

Implémentation de paramètres adaptatifs: Développer un mécanisme d'adaptation qui ajuste automatiquement le cycle de la moyenne mobile et le multiplicateur de l'ATR en fonction des conditions du marché. Par exemple, utiliser des cycles de moyenne mobile plus longs et des multiplicateurs d'ATR plus importants dans des marchés plus volatils.

-

Ajout d'un filtre temporel: implémentation d'un filtre de temps de négociation pour éviter les périodes connues de faible liquidité ou de forte volatilité, telles que l'ouverture des marchés ou la publication de données économiques importantes.

-

Modification de la logique d'entrée: la combinaison des modèles de comportement des prix et des niveaux de support/résistance pour optimiser les points d'entrée plutôt que de s'appuyer uniquement sur des croisements homogènes, ce qui peut améliorer la précision d'entrée et réduire les points de glissement.

-

Analyse de plusieurs périodes: Ajout d'une confirmation de plusieurs périodes afin de s'assurer que la direction des transactions est conforme à la tendance des périodes plus longues, ce qui réduit les échanges négatifs et augmente le taux de victoire.

-

Le blocage partiel des bénéfices: mise en œuvre d'une stratégie de clôture de profit en échelle, qui bloque une partie des bénéfices lorsque le prix atteint un objectif spécifique, tout en déplaçant le stop loss vers un point d'équilibre de perte ou une petite position de profit, protégeant les bénéfices déjà réalisés.

Résumer

La stratégie Smart Trading Dynamic Equilibrium Hybrid est un système de négociation complet qui combine analyse technique, gestion des risques et calcul précis des positions. Ses principaux avantages sont la confirmation de signaux multicouches, la gestion des risques dynamiques et la visualisation intuitive des signaux de négociation. La stratégie fournit aux traders un cadre de négociation structuré en combinant le croisement des moyennes mobiles, l'identification des motifs graphiques et l'ajustement des arrêts à la volatilité.

/*backtest

start: 2024-04-03 00:00:00

end: 2025-04-02 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("Smart Trade By Amit Roy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input Settings- 1