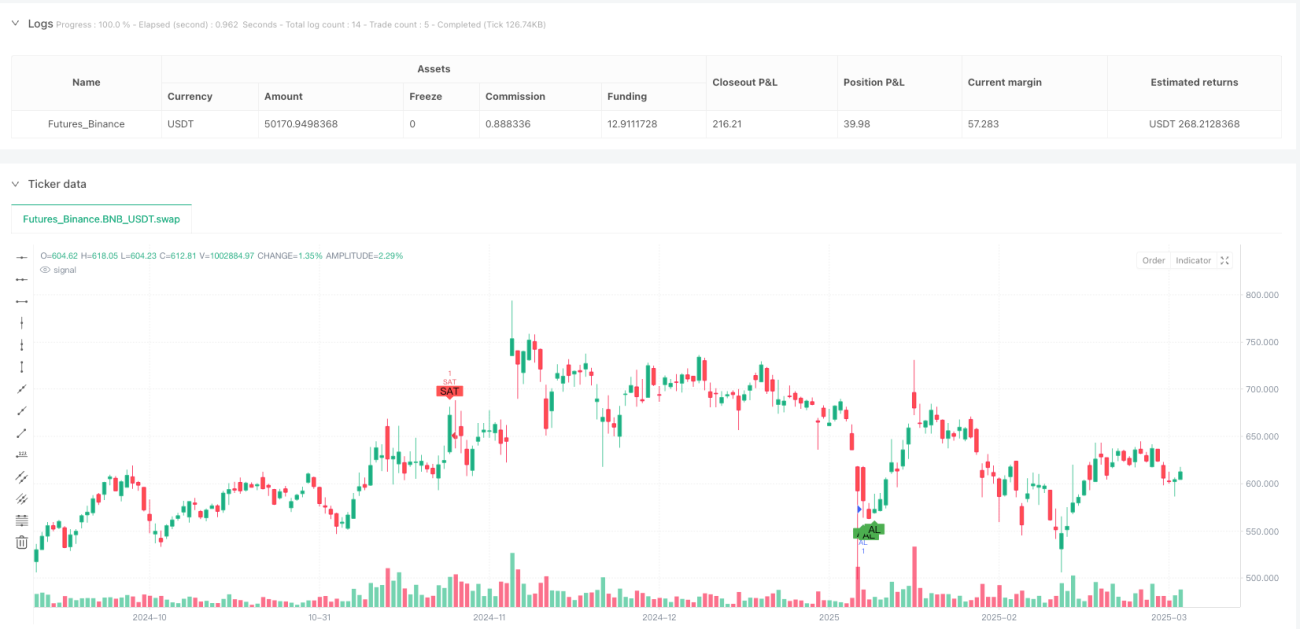

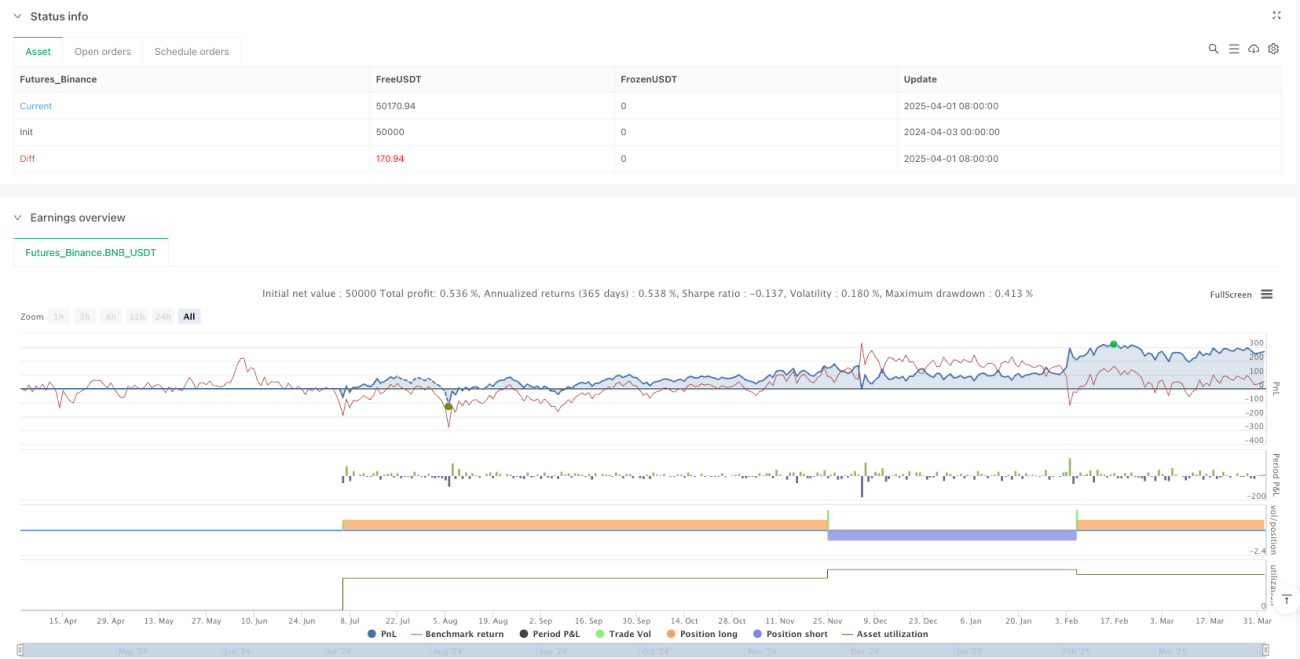

Stratégie de trading à filtre multidimensionnel de tendance, momentum et valeur

Aperçu

La stratégie de trading à filtre de valeur et de momentum de tendance multidimensionnelle est une stratégie de trading quantitative combinant plusieurs indicateurs techniques. Elle vise à identifier les tendances fortes du marché et les opportunités clés d'achat/vente grâce à une analyse multidimensionnelle. La stratégie repose principalement sur quatre indicateurs centraux : ADX, RSI, RSI stochastique et VWAP. En utilisant la confirmation conjointe entre ces indicateurs, elle filtre le bruit du marché et ne retient que les signaux de trading à forte probabilité de succès. La conception de la stratégie suit le principe de la « confirmation multiple », ce qui signifie qu'au moins trois conditions doivent être simultanément remplies pour déclencher un signal de trading, améliorant ainsi considérablement la précision et la fiabilité des transactions.

Principe de la stratégie

Le principe fondamental de cette stratégie repose sur un cadre d'analyse multidimensionnelle intégrant trois dimensions : la force de la tendance, le momentum et l'évaluation de la valeur.

-

Évaluation de la force de la tendance : Utilisation de l'Indice Directionnel Moyen (ADX) pour confirmer si le marché est dans une tendance claire. Un ADX supérieur à 25 est considéré comme un signal de tendance forte, servant de filtre de base à la stratégie.

-

Analyse des indicateurs de momentum :

- Le Relative Strength Index (RSI) permet d'identifier les conditions de survente (inférieur à 30) et de surachat (supérieur à 70).

- Le RSI stochastique détecte en outre les changements de momentum ; les zones de survente (inférieur à 20) et de surachat (supérieur à 80) sont utilisées comme confirmation du signal.

-

Filtre de valeur :

- Le Volume-Weighted Average Price (VWAP) sert de référence de valeur.

- La condition d'achat exige que le prix soit inférieur au VWAP (potentiellement sous-évalué).

- La condition de vente exige que le prix soit supérieur au VWAP (potentiellement surévalué).

Les conditions spécifiques de déclenchement des signaux de trading sont les suivantes :

- Signal d'achat : ADX > 25 ET RSI < 30 ET RSI stochastique < 20 ET prix de clôture < VWAP

- Signal de vente : ADX > 25 ET RSI > 70 ET RSI stochastique > 80 ET prix de clôture > VWAP

La stratégie utilise une méthode de calcul manuel de l'ADX, en comparant les amplitudes haussières et baissières pour calculer +DI et -DI, puis en déduisant la valeur de l'ADX. Cela fournit une mesure plus fine de la force de la tendance.

Avantages de la stratégie

Cette stratégie présente plusieurs avantages significatifs :

-

Système de confirmation multidimensionnelle : En intégrant plusieurs types d'indicateurs différents (tendance, momentum et valeur), la stratégie valide les signaux de trading sous différents angles, réduisant considérablement les faux signaux.

-

Capacité d'identification des tendances fortes : L'utilisation de l'ADX garantit que la stratégie ne trade que lorsqu'une tendance claire est présente, évitant les transactions fréquentes dans les marchés oscillants.

-

Bonne gestion des risques : En utilisant les valeurs extrêmes des indicateurs de momentum (surachat/survente) comme conditions de signal, la stratégie capture les points de retournement potentiels, améliorant ainsi la précision du timing d'entrée et de sortie.

-

Intégration de l'évaluation de la valeur : L'ajout du VWAP apporte une perspective reliant le prix et le volume, aidant à confirmer si le prix s'est écarté de la zone de valeur raisonnable.

-

Adaptabilité flexible aux horizons temporels : Bien que les commentaires du code suggèrent d'utiliser un graphique en 15 minutes, la logique centrale de la stratégie est applicable à de multiples périodes, pouvant être ajustée selon les besoins de trading.

-

Code concis et efficace : L'implémentation de la stratégie a une structure claire, une logique compacte, une efficacité de calcul élevée, facile à comprendre et à maintenir.

Risques de la stratégie

Malgré ses nombreux avantages, cette stratégie présente les risques suivants à prendre en compte :

-

Risque de suroptimisation : La stratégie utilise des seuils spécifiques pour plusieurs indicateurs (par exemple ADX > 25, RSI < 30). Ces paramètres peuvent être sujets à un risque de suroptimisation et pourraient nécessiter des ajustements dans différents environnements de marché.

-

Problème de retard des signaux : Tous les indicateurs techniques utilisés sont intrinsèquement des indicateurs retardés, ce qui peut entraîner un léger décalage dans le timing d'entrée et de sortie, particulièrement visible sur les marchés à évolution rapide.

-

Retard dans les retournements de tendance : La dépendance à l'ADX peut générer des signaux erronés lorsque la tendance est sur le point de se terminer mais que l'ADX reste au-dessus du seuil.

-

Absence de mécanisme de stop-loss : L'implémentation actuelle de la stratégie n'inclut pas de stop-loss explicite, ce qui pourrait augmenter l'exposition au risque en cas de changements soudains du marché.

-

Conflits d'indicateurs : Dans certaines conditions de marché, différents indicateurs peuvent donner des signaux contradictoires, nécessitant un mécanisme de jugement supplémentaire.

-

Contrôle insuffisant des drawdowns : La stratégie se concentre principalement sur les conditions d'entrée, mais offre peu de mécanismes de contrôle des risques pendant la détention de positions, ce qui peut entraîner un rendement des gains déjà acquis.

Axes d'optimisation

Face aux risques ci-dessus, la stratégie peut être optimisée dans les directions suivantes :

-

Introduction de paramètres adaptatifs : Remplacer les seuils fixes (par exemple ADX > 25) par des seuils dynamiques s'ajustant automatiquement en fonction de la volatilité du marché, améliorant ainsi l'adaptabilité de la stratégie à différents environnements de marché.

-

Ajout d'un mécanisme de stop-loss : Introduire un stop-loss basé sur l'Average True Range (ATR) pour définir une limite de risque claire pour chaque transaction.

-

Filtre temporel : Ajouter des conditions de filtre temporel pour éviter les périodes de forte volatilité à l'ouverture et à la fermeture du marché, ou lors de la publication de données économiques spécifiques.

-

Renforcement de la confirmation de tendance : Combiner un système de moyennes mobiles (par exemple croisement EMA ou MACD) comme confirmation supplémentaire de tendance, réduisant les faux breakouts.

-

Mécanisme de prise de bénéfices partielle : Mettre en œuvre une stratégie de clôture partielle des positions, en fermant une partie de la position lorsqu'un certain objectif de profit est atteint, verrouillant ainsi les gains tout en conservant un potentiel de hausse.

-

Confirmation par le volume : Ajouter un composant d'analyse de volume pour s'assurer que le volume des transactions est suffisant lorsque le signal apparaît, améliorant ainsi la fiabilité du signal.

-

Filtre de volatilité : Ajuster les paramètres de la stratégie ou interrompre les transactions dans des environnements de faible volatilité, car les stratégies multi-indicateurs ont tendance à générer du bruit dans de telles conditions.

Résumé

La stratégie de trading à filtre de valeur et de momentum de tendance multidimensionnelle construit un système de décision de trading complet en intégrant des indicateurs tels que l'ADX, le RSI, le RSI stochastique et le VWAP. Elle permet d'identifier efficacement les opportunités de trading clés dans les tendances fortes. La valeur centrale de la stratégie réside dans son mécanisme de confirmation multiple, qui croise les signaux de trading via des analyses de marché de différentes dimensions, améliorant considérablement la qualité des signaux.

Cette stratégie est particulièrement adaptée aux environnements de marché à volatilité modérée, en particulier lors des transactions après l'établissement d'une tendance claire. En pratique, les traders peuvent ajuster les paramètres des indicateurs et le degré de sévérité des conditions de confirmation en fonction des caractéristiques spécifiques du marché et de leur tolérance au risque, afin d'atteindre le meilleur rapport risque/rendement.

En intégrant les suggestions d'optimisation proposées dans cet article, en particulier le système de paramètres adaptatifs et l'amélioration des mécanismes de gestion des risques, cette stratégie peut encore renforcer sa robustesse et sa rentabilité à long terme. Pour les traders quantitatifs à la recherche d'un système de trading axé sur l'analyse technique, cette stratégie offre un cadre structuré et évolutif, méritant d'être testé et développé sur mesure dans le trading réel.

- 1