Aperçu

La stratégie de suivi de tendance baissière avec nuage de moyennes mobiles exponentielles multi-périodes est un système de trading quantitatif spécialisé dans la capture des tendances baissières. Le cœur de cette stratégie consiste à utiliser des moyennes mobiles exponentielles (EMA) de différentes périodes pour construire un nuage dynamique, fournissant aux traders des signaux de vente à découvert clairs. Lorsque l'EMA court terme croise à la baisse l'EMA long terme, un nuage baissier se forme, déclenchant un signal de vente. Cette stratégie convient particulièrement aux traders adeptes du suivi de tendance, notamment ceux qui se concentrent sur les opportunités de marché baissières. La stratégie intègre un cadre d'analyse multi-périodes flexible, permettant aux traders de confirmer la direction de la tendance sur différentes unités de temps, tout en offrant une gestion complète des risques via des stop-loss et take-profit en pourcentage.

Principe de la stratégie

Le principe fondamental de cette stratégie repose sur la position relative de deux moyennes mobiles exponentielles (EMA) de périodes différentes :

-

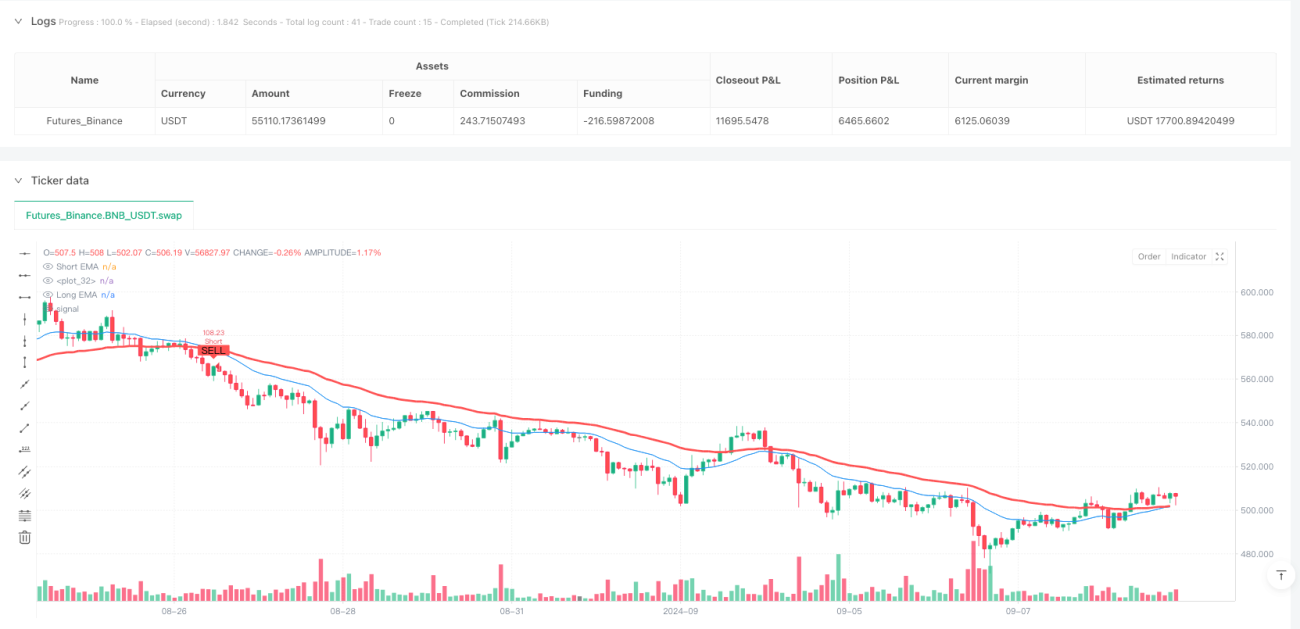

Construction du nuage double EMA : La stratégie utilise une EMA courte (21 périodes par défaut) et une EMA longue (50 périodes par défaut) pour créer un nuage dynamique. Lorsque l'EMA courte est inférieure à l'EMA longue, le nuage est baissier ; lorsqu'elle est supérieure, le nuage est haussier.

-

Analyse multi-périodes : Grâce à la fonction

request.security, l'analyse est effectuée sur plusieurs unités de temps, permettant aux traders de calculer le nuage EMA sur l'unité de temps actuelle du graphique ou sur une autre unité de temps sélectionnée. Cela offre une perspective de tendance plus complète et aide à filtrer les fluctuations à court terme. -

Génération de signal de vente : Lorsque l'EMA courte croise à la baisse l'EMA longue (détecté par

ta.crossunder), le système identifie un potentiel retournement de tendance et déclenche un signal d'entrée vendeur. -

Gestion des risques : La stratégie intègre des calculs de stop-loss et take-profit basés sur un pourcentage :

- Prix stop-loss vendeur = Prix d'entrée * (1 + pourcentage stop-loss)

- Prix take-profit vendeur = Prix d'entrée * (1 - pourcentage take-profit)

-

Assistance visuelle : La stratégie dessine le nuage EMA sur le graphique et marque les signaux de vente avec des étiquettes rouges, offrant aux traders une référence visuelle intuitive.

-

Fonction d'alerte : Grâce à la fonction

alertcondition, des alertes sont définies pour les signaux de vente, garantissant que les traders ne manquent pas les opportunités.

Le flux d'exécution de la stratégie est clair : d'abord, calculer les valeurs EMA de différentes périodes, puis construire le nuage dynamique, détecter les changements d'état du nuage pour générer des signaux de vente, enfin exécuter les transactions et définir les niveaux de stop-loss et take-profit correspondants.

Avantages de la stratégie

-

Efficacité du suivi de tendance : Cette stratégie se concentre sur la capture des tendances baissières, fournissant des signaux clairs de retournement de tendance via le croisement des EMA, évitant les transactions fréquentes dans les marchés de range et améliorant l'efficacité du capital.

-

Avantage de l'analyse multi-périodes : La stratégie permet de calculer le nuage EMA sur différentes unités de temps. Cette approche inter-périodes aide à confirmer la force et la persistance de la tendance, réduisant le risque de faux signaux.

-

Intuitivité visuelle : Le nuage EMA et les marqueurs de signaux de vente offrent une référence visuelle claire, permettant aux traders d'identifier rapidement l'état du marché et les points d'entrée potentiels, simplifiant le processus de décision.

-

Gestion des risques complète : Les mécanismes intégrés de stop-loss et take-profit en pourcentage assurent une cohérence du risque pour chaque transaction, indépendamment de la volatilité du marché ou des différences entre instruments, favorisant la gestion du capital à long terme.

-

Paramètres ajustables : La stratégie propose plusieurs paramètres ajustables (longueur des EMA, période temporelle, pourcentages stop-loss/take-profit, etc.), permettant aux traders d'optimiser les performances selon leur tolérance au risque et les conditions de marché.

-

Système d'alerte automatisé : Les alertes intégrées garantissent que les traders sont informés rapidement des opportunités potentielles sans avoir à surveiller le marché en continu, améliorant l'efficacité du trading.

-

Gestion intelligente du capital : La stratégie utilise un pourcentage du capital pour le dimensionnement des positions (

default_qty_type=strategy.percent_of_equity), assurant un ajustement automatique de la taille des positions en fonction de l'évolution du compte, permettant une croissance composée.

Risques de la stratégie

-

Risque de retournement de tendance : En tant que stratégie de suivi de tendance, elle peut subir des drawdowns importants lors de retournements brusques du marché. Solution : Introduire des indicateurs de momentum ou des filtres de volatilité pour réduire ou éviter les transactions lorsque la tendance est incertaine.

-

Problème de retard : Les EMA sont intrinsèquement des indicateurs retardés, ce qui peut conduire à des points d'entrée sous-optimaux, surtout sur des marchés à évolution rapide. Solution : Tenter de réduire la période des EMA ou combiner avec d'autres indicateurs avancés pour optimiser le timing d'entrée.

-

Risque de faux signaux : Le bruit à court terme peut générer de faux croisements d'EMA. Solution : Ajouter un mécanisme de confirmation, comme exiger que le prix soit en dessous de l'EMA ou ajouter des conditions de volume.

-

Risque de stop-loss trop serré : Un stop-loss fixe en pourcentage peut ne pas convenir à toutes les conditions de marché et peut être déclenché facilement en période de forte volatilité. Solution : Envisager un stop-loss dynamique basé sur l'ATR (Average True Range) pour s'adapter à la volatilité du marché.

-

Dépendance à un seul marché : Se concentrer uniquement sur les ventes à découvert limite les opportunités de profit sur les marchés haussiers. Solution : Développer des stratégies jumelles ou équilibrer les stratégies long/short dans un portefeuille.

-

Piège de l'optimisation des paramètres : Une optimisation excessive peut conduire à un surajustement (overfitting), réduisant les performances futures. Solution : Utiliser des périodes de backtest suffisamment longues, effectuer des tests de robustesse et des optimisations par étapes.

-

Risque d'exécution : Le slippage et les commissions en conditions réelles peuvent affecter significativement les performances. Solution : Inclure des hypothèses réalistes de slippage et de commissions dans le backtest pour garantir l'efficacité de la stratégie en conditions réelles.

Pistes d'optimisation de la stratégie

-

Fusion d'indicateurs multiples : Combiner le nuage EMA avec d'autres indicateurs techniques tels que le RSI (Relative Strength Index) ou le MACD (Moving Average Convergence Divergence) pour construire un système de confirmation d'entrée plus complet. Cela réduit les faux signaux et améliore la précision, car une convergence de plusieurs indicateurs signale généralement une force de marché plus forte.

-

Stop-loss dynamique : Remplacer le stop-loss fixe en pourcentage par l'ATR (Average True Range) pour que le niveau de stop-loss s'ajuste automatiquement en fonction de la volatilité du marché. Cette méthode s'adapte mieux aux différentes conditions de marché, évitant d'être arrêté prématurément en période de forte volatilité.

-

Filtre temporel : Introduire un filtre horaire pour éviter les périodes de forte volatilité comme les publications de données économiques majeures ou les ouvertures/fermetures de marchés. Cela réduit les faux signaux dus à des fluctuations anormales temporaires.

-

Évaluation de la force de la tendance : Ajouter un indicateur de force de tendance (comme l'ADX - Average Directional Index) pour n'exécuter des transactions que lorsque la tendance est suffisamment forte. Cela évite les transactions inefficaces dans les marchés de range et améliore le taux de réussite.

-

Prise de profit partielle : Mettre en œuvre un take-profit progressif, verrouillant une partie des gains lorsque le prix atteint certains niveaux cibles. Cette approche permet de réduire le risque de drawdown tout en conservant le potentiel de capture des grandes tendances.

-

Optimisation de la gestion du capital : Ajuster la taille des positions en fonction de la volatilité, réduisant l'exposition au risque lorsque la volatilité augmente. Cela maintient une cohérence du risque et évite de prendre trop de risques en période de forte volatilité.

-

Robustesse du backtest : Effectuer des tests cross-marchés et cross-périodes pour s'assurer que la stratégie maintient des performances stables dans différentes conditions. Cela est crucial pour valider l'adaptabilité de la stratégie et réduire le risque de surajustement.

Résumé

La stratégie de suivi de tendance baissière avec nuage de moyennes mobiles exponentielles multi-périodes offre aux traders une approche systématique pour identifier et capturer les tendances baissières. En utilisant le nuage EMA comme guide visuel, combiné à une analyse multi-périodes et une gestion rigoureuse des risques, cette stratégie filtre efficacement le bruit du marché et identifie les retournements de tendance significatifs.

Son principal atout réside dans sa simplicité et son adaptabilité, fournissant des signaux de vente clairs tout en conservant une flexibilité suffisante pour s'adapter à différents environnements de marché. Les mécanismes de gestion des risques intégrés garantissent que chaque transaction a des paramètres de risque prédéfinis, contribuant à la protection du capital à long terme.

Cependant, il est important de reconnaître les limites inhérentes à ce type de stratégie de suivi de tendance. En mettant en œuvre les optimisations suggérées, telles que la confirmation multi-indicateurs, le stop-loss dynamique et le filtrage par force de tendance, les traders peuvent renforcer encore la robustesse et les performances de la stratégie.

En fin de compte, le succès de l'application de cette stratégie nécessite patience et discipline, une compréhension de l'importance des conditions de marché, et un ajustement opportun des paramètres pour s'adapter à différents contextes. Pour les traders spécialisés dans la capture des opportunités baissières, cette stratégie fournit une méthode de trading systématique et reproductible.

/*backtest

start: 2024-04-03 00:00:00

end: 2024-09-10 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=6

strategy(title="Short-Only MTF EMA Cloud Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, currency=currency.USD)

// Inputs for EMA Cloud- 1