Aperçu

Cette stratégie est un système de trading quantitatif basé sur l'analyse des prix du marché, axé sur la capture des signaux clés de retournement et de rupture. Elle combine plusieurs techniques de reconnaissance de figures de prix, notamment l'identification des figures de type « pin bar » et la confirmation de rupture de prix, tout en intégrant des mécanismes de gestion des risques et un filtre temporel de trading pour améliorer le taux de réussite et la performance globale.

Principe de la stratégie

Le principe fondamental de cette stratégie repose sur deux signaux principaux de prix : les figures de type pin bar et les ruptures de prix.

Détection des figures de type pin bar :

- Pin bar haussière : le cours de clôture est supérieur au cours d'ouverture, et la longueur de la mèche haute est au moins deux fois supérieure à la longueur du corps, indiquant que la pression vendeuse a été reprise par les acheteurs au sommet.

- Pin bar baissière : le cours d'ouverture est supérieur au cours de clôture, et la longueur de la mèche basse est au moins deux fois supérieure à la longueur du corps, indiquant que le support acheteur a été brisé par les vendeurs au creux.

Confirmation de rupture de prix :

- Rupture haussière : le cours de clôture actuel est supérieur au plus haut cours de clôture des 5 dernières périodes, signalant une tendance haussière.

- Rupture baissière : le cours de clôture actuel est inférieur au plus bas cours de clôture des 5 dernières périodes, signalant une tendance baissière.

Logique d'exécution des transactions :

- Le système vérifie les conditions de filtre temporel pour éviter les périodes où des nouvelles économiques importantes pourraient être publiées.

- Il évalue l'existence d'un signal haussier ou baissier valide.

- Il définit les niveaux de take-profit et stop-loss en fonction du ratio risque/récompense et des points de stop-loss définis.

- Optionnellement, il active un trailing stop pour protéger les profits déjà réalisés.

Cette méthode combine les signaux de retournement de prix et la confirmation de tendance, améliorant la fiabilité des signaux en exigeant qu'au moins l'un des deux critères soit satisfait.

Avantages de la stratégie

Confirmation multidimensionnelle des signaux : En combinant deux types de signaux de prix différents (pin bar et rupture de prix), la stratégie valide les opportunités de trading sous plusieurs angles, réduisant ainsi le risque de faux signaux.

Gestion flexible des risques : La stratégie permet de paramétrer le ratio risque/récompense et les niveaux de stop-loss, offrant au trader la possibilité d'adapter le contrôle des risques à sa tolérance personnelle et aux conditions du marché.

Mécanisme de protection adaptatif : La fonction optionnelle de trailing stop ajuste automatiquement le stop-loss lorsque le prix évolue favorablement, permettant de verrouiller une partie des profits tout en laissant une marge de manœuvre suffisante au prix.

Filtre temporel : En évitant les périodes de publication de données économiques importantes, la stratégie réduit le risque de volatilité due aux nouvelles imprévues, ce qui est particulièrement important pour les transactions sur des échéances courtes.

Gestion intégrée de la taille des positions : Le système utilise un pourcentage du capital du compte pour calculer automatiquement la taille des positions, garantissant que l'exposition au risque reste proportionnée à la taille du compte, avec un ajustement automatique en cas de croissance ou de réduction du capital.

Visualisation des signaux de trading : En affichant visuellement les signaux d'achat et de vente sur le graphique, la stratégie aide le trader à mieux comprendre et évaluer les décisions de trading générées par le système.

Risques de la stratégie

Fiabilité des signaux de retournement : Les figures de type pin bar peuvent générer de faux signaux dans certaines conditions de marché, notamment dans les marchés à forte volatilité ou en range. Pour atténuer ce risque, on peut envisager d'ajouter des indicateurs de confirmation supplémentaires, comme le volume ou un indicateur de momentum.

Risque de pullback après une rupture : Après une rupture, les prix ont souvent tendance à effectuer un pullback, ce qui peut déclencher le stop-loss avant que le marché ne revienne dans la direction attendue. La solution consiste à utiliser un stop-loss plus large ou à mettre en œuvre une stratégie d'entrée progressive.

Limites du filtre temporel : Le mécanisme de filtre temporel actuel est basé sur des créneaux horaires fixes et ne peut pas s'adapter dynamiquement aux événements imprévus. Il est recommandé d'intégrer une API de calendrier économique plus complète pour obtenir une évaluation en temps réel de l'impact des actualités.

Risque de suroptimisation des paramètres : La performance de la stratégie dépend fortement de paramètres clés tels que le ratio risque/récompense et le niveau de stop-loss. Une optimisation excessive de ces paramètres peut donner de bons résultats en backtest mais de mauvaises performances en live. Il convient de valider les réglages par des tests de robustesse dans différentes conditions de marché.

Manque d'adaptabilité à l'état du marché : Cette stratégie peut mieux fonctionner dans les marchés en tendance, mais pourrait générer trop de faux signaux dans les marchés en range. On peut ajouter un filtre de force de tendance pour éviter de trader dans des environnements inefficaces.

Axes d'optimisation de la stratégie

Intégration de l'analyse de l'état du marché : Introduire des indicateurs de force de tendance (comme l'ADX) et de volatilité (comme l'ATR) pour aider la stratégie à identifier l'environnement actuel du marché et n'exécuter des transactions que dans des conditions de marché adaptées à sa logique. Cela réduira considérablement les faux signaux dans des conditions défavorables.

Optimisation dynamique du stop-loss : Actuellement, la stratégie utilise un nombre fixe de points pour le stop-loss. On peut l'améliorer en utilisant un stop-loss basé sur la volatilité du marché (par exemple, un multiple de l'ATR), ce qui rendra le réglage du stop-loss plus adapté aux conditions actuelles.

Ajout de la confirmation par le volume : La combinaison des signaux de prix avec la confirmation par le volume peut considérablement améliorer la fiabilité. On peut ajouter une condition exigeant que le volume soit supérieur à la moyenne lors de la formation du signal, afin de garantir une participation suffisante du marché pour soutenir le mouvement des prix.

Analyse multi-timeframes : En introduisant l'analyse de la direction de la tendance sur un timeframe supérieur, on s'assure que la direction de la transaction est alignée sur la tendance plus large, ce qui peut améliorer le taux de réussite global et le ratio risque/récompense.

Optimisation du filtre d'actualités : Remplacer le filtre temporel simple actuel par une intégration avec une API de calendrier économique pour identifier dynamiquement les événements d'actualité à fort impact et désactiver automatiquement les transactions pendant les périodes correspondantes.

Introduction de la classification par machine learning : Utiliser des algorithmes de machine learning pour classer les signaux historiques, identifier les caractéristiques des motifs ayant une probabilité de succès plus élevée, et renforcer les conditions de filtrage des signaux avec ces caractéristiques, améliorant ainsi la précision prédictive de la stratégie.

Conclusion

Cette stratégie avancée basée sur l'action des prix construit un système de trading relativement robuste en combinant la reconnaissance des figures de type pin bar et la confirmation de rupture de prix. Ses mécanismes intégrés de gestion des risques, de filtrage temporel et de contrôle de la taille des positions forment un cadre de trading complet.

Le principal avantage de la stratégie réside dans sa méthode de confirmation multidimensionnelle des signaux et son mécanisme flexible de contrôle des risques, ce qui lui permet de s'adapter à différents environnements de marché. Cependant, les risques liés à la fiabilité des figures de type pin bar et aux pullbacks après rupture doivent être pris en compte et améliorés grâce aux axes d'optimisation suggérés.

En intégrant l'analyse de l'état du marché, le stop-loss dynamique, la confirmation par le volume, l'analyse multi-timeframes et un filtrage plus précis des actualités, cette stratégie est susceptible d'obtenir des performances plus stables sur différents cycles de marché. En fin de compte, cette approche basée sur l'action des prix fournit aux traders un cadre fiable pour saisir des opportunités de trading en identifiant en temps utile les points de retournement clés du marché.

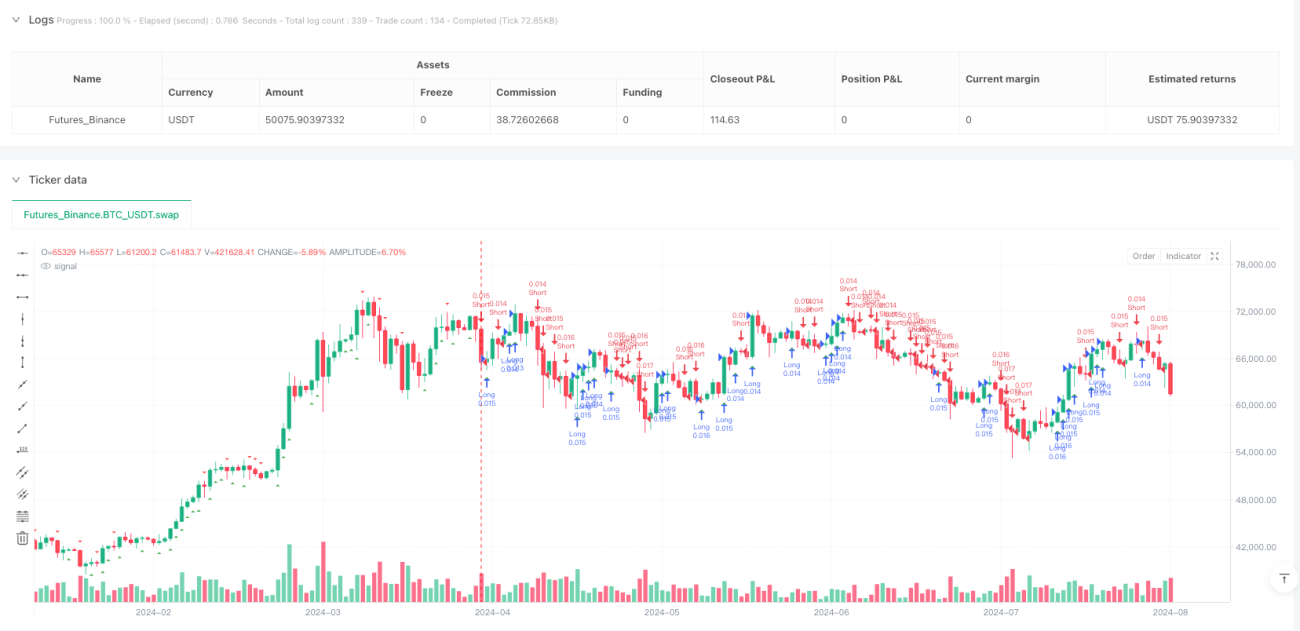

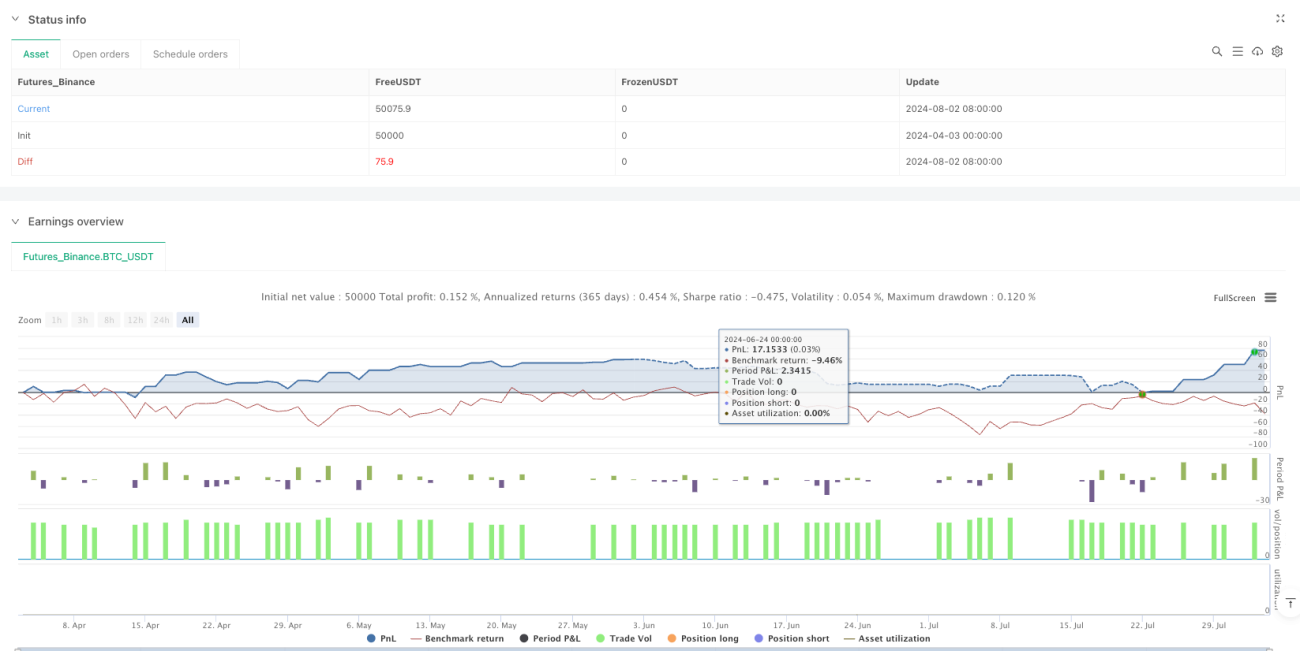

/*backtest

start: 2024-04-03 00:00:00

end: 2024-08-03 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// Pine Script v5 – Price Action Trading Bot for EUR/USD on 15m timeframe

//@version=5

strategy("Price Action Bot - EUR/USD", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

- 1