Stratégie de croisement dynamique du stop loss basé sur l'EMA 34 : combinaison intelligente du suivi de tendance et de la gestion des risques

Aperçu de la stratégie

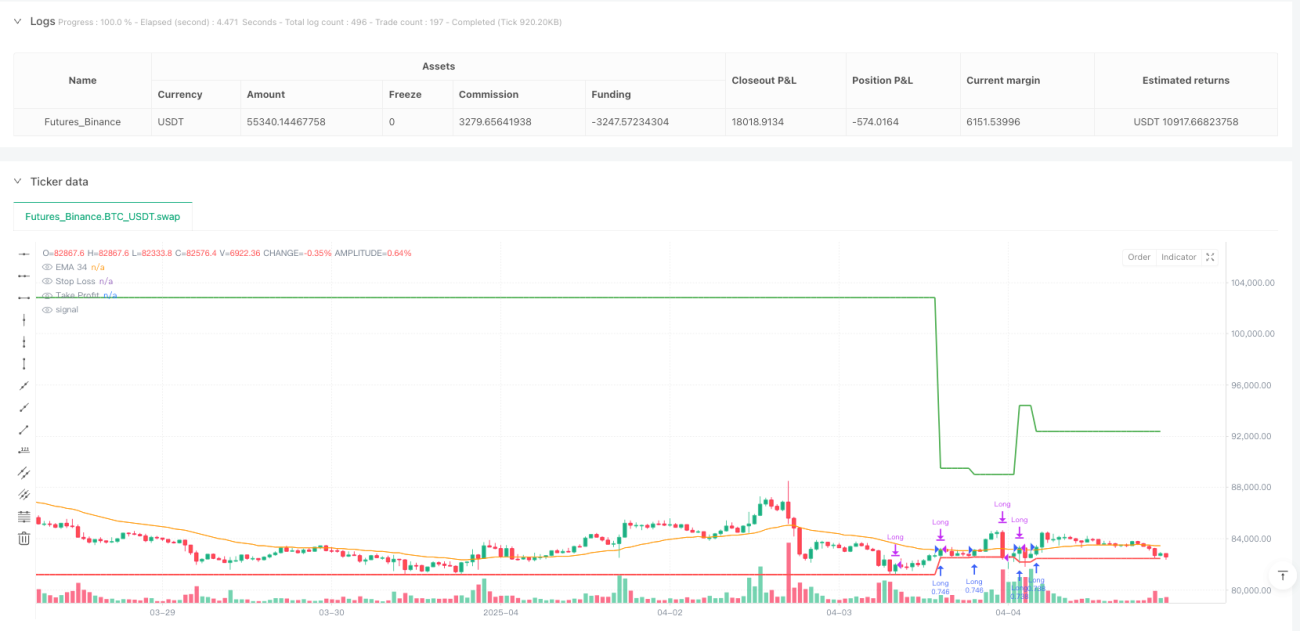

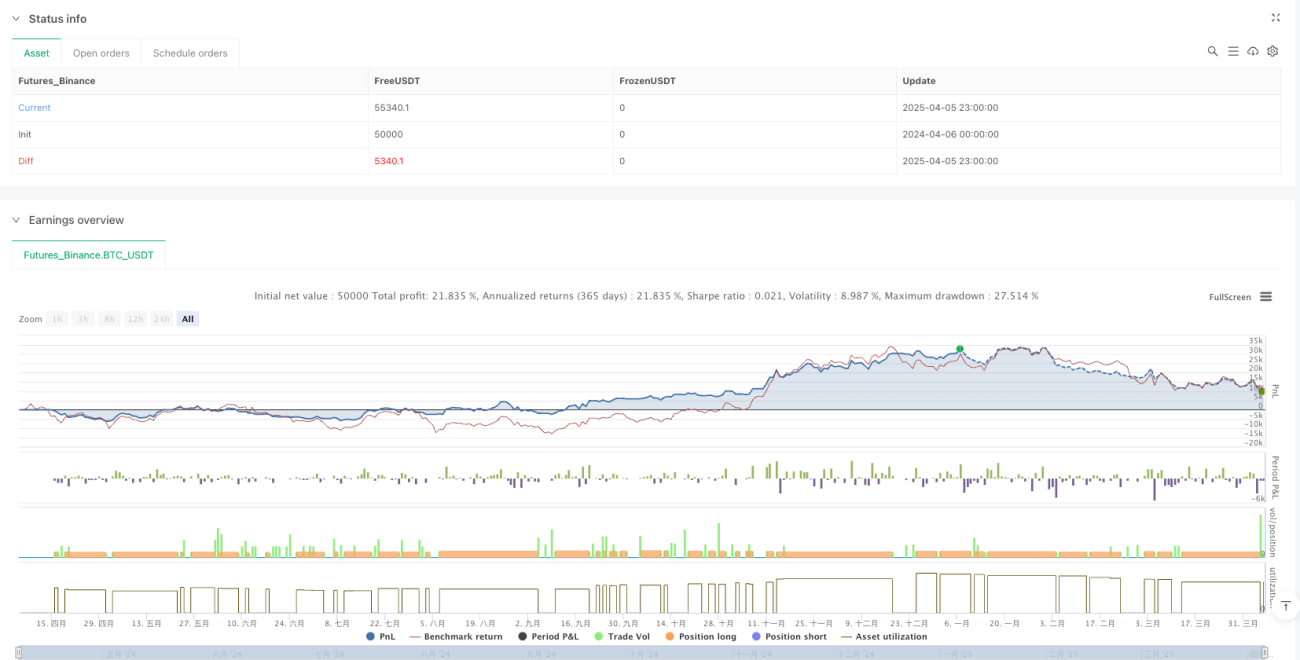

La stratégie de croisement dynamique avec stop-loss basée sur l'EMA 34 est un système de trading de suivi de tendance utilisant la moyenne mobile exponentielle (EMA) sur 34 périodes, combiné à un mécanisme intelligent de gestion des risques. Le principe central de la stratégie est d'entrer en position longue lorsque le prix franchit à la hausse l'EMA 34, puis d'optimiser le ratio risque/récompense grâce à un stop-loss dynamique et un objectif de profit. La stratégie adopte un mécanisme adaptatif : lorsque le trade atteint un ratio risque/récompense de 3:1, le stop-loss est automatiquement déplacé au prix d'entrée (point mort), verrouillant ainsi les gains déjà acquis et éliminant tout risque de perte. Cette méthode protège à la fois le capital et permet de capturer pleinement le potentiel de hausse de la tendance, avec pour objectif final un ratio risque/récompense de 10:1.

Principe de la stratégie

Le fonctionnement de la stratégie peut être décomposé en plusieurs étapes clés :

-

Signal d'entrée : Lorsque le cours de clôture actuel franchit à la hausse l'EMA sur 34 périodes (c'est-à-dire que le cours de clôture actuel est supérieur à l'EMA, tandis que le cours de clôture de la période précédente lui était inférieur ou égal), le système génère un signal d'entrée long. Ce croisement est considéré comme le début potentiel d'une tendance haussière.

-

Définition du risque initial : Une fois l'entrée confirmée, le système place automatiquement le stop-loss au point le plus bas de la bougie précédente. Ce réglage exploite intelligemment la structure du marché pour minimiser la perte potentielle.

-

Détermination de l'objectif de profit : En fonction de l'écart entre le prix d'entrée et le stop-loss initial (défini comme la valeur du risque), le système fixe un objectif de profit égal à 10 fois cette valeur, visant ainsi un ratio risque/récompense de 10:1. Ce ratio favorise la rentabilité à long terme tout en équilibrant le taux de réussite et le rapport gain/perte.

-

Ajustement dynamique du stop-loss : Lorsque le trade évolue favorablement et que le prix atteint un ratio risque/récompense de 3:1 (soit une hausse supérieure à 3 fois la valeur du risque), le stop-loss est automatiquement déplacé au prix d'entrée, transformant le trade en "opération blanche". Ce mécanisme garantit qu'en cas de retournement du marché, le trade ne générera aucune perte.

-

Mécanisme de sortie : Le trade est automatiquement clôturé dans deux cas : lorsque le prix touche le stop-loss ou atteint l'objectif de profit. Grâce au stop-loss dynamique, même en cas de retournement après avoir atteint un niveau suffisamment élevé, le trade reste globalement bénéficiaire.

La stratégie inclut également des éléments visuels, affichant graphiquement les lignes de stop-loss et d'objectif de profit, permettant au trader de suivre en temps réel l'état du trade et la gestion des risques.

Atouts de la stratégie

Après une analyse approfondie du code, la stratégie présente plusieurs avantages distinctifs :

-

Capture précise des tendances : En utilisant l'EMA 34, une moyenne mobile de moyen terme, la stratégie filtre efficacement le bruit à court terme et ne capture que les changements de tendance significatifs, réduisant ainsi les faux signaux.

-

Gestion intelligente des risques : En plaçant le stop-loss au point le plus bas de la bougie précédente, la stratégie respecte la structure du marché tout en quantifiant le risque de chaque transaction, facilitant ainsi une gestion précise du capital.

-

Mécanisme de protection adaptatif : Lorsque le gain atteint 3 fois la valeur du risque, le stop-loss est automatiquement déplacé au point mort. Cette conception permet de "verrouiller" les profits déjà acquis, réduisant considérablement la probabilité de pertes totales.

-

Ratio risque/récompense optimisé : Avec un ratio de 10:1, même avec un taux de réussite faible, la stratégie peut rester rentable à long terme. Cette caractéristique est particulièrement adaptée aux marchés volatils mais avec des tendances claires.

-

Exécution entièrement automatisée : Une fois déployée, la stratégie exécute toutes les décisions de trading selon des règles prédéfinies, éliminant les interférences émotionnelles humaines et garantissant une discipline rigoureuse.

-

Aide visuelle à la décision : En affichant graphiquement les lignes de stop-loss et d'objectif de profit, le trader peut facilement surveiller l'état du trade, ce qui améliore la transparence opérationnelle et facilite les analyses post-trade ainsi que les améliorations de la stratégie.

Risques de la stratégie

Malgré ses nombreux atouts, la stratégie présente plusieurs points de vigilance :

-

Performances médiocres en marché range : Sur un marché sans direction claire, les signaux de croisement de l'EMA peuvent être fréquents mais sans former de tendance solide, entraînant une série de petites pertes. Pour y remédier, on peut ajouter des filtres supplémentaires basés sur la structure du marché, comme un indicateur de volatilité ou une confirmation de la force de la tendance.

-

Exposition au risque de gap : Si le marché présente un gap significatif, notamment à la baisse, le niveau d'exécution réel du stop-loss peut être bien inférieur au niveau défini, augmentant la perte effective. Pour atténuer ce risque, on peut fixer une limite de risque maximale ou trader uniquement sur des marchés à faible volatilité.

-

Sensibilité aux paramètres : La performance de la stratégie dépend fortement du choix de la période de l'EMA (34) et des ratios risque/récompense (3:1 et 10:1). Des environnements de marché différents peuvent nécessiter des paramètres différents, et des paramètres fixes peuvent entraîner une instabilité des performances. Il est recommandé d'effectuer des backtests approfondis pour optimiser les paramètres dans différentes conditions de marché.

-

Objectif de profit trop élevé : Bien qu'attrayant en théorie, le ratio de 10:1 est difficile à atteindre dans la pratique, car le prix peut s'inverser avant d'atteindre un objectif aussi ambitieux. L'introduction d'un mécanisme de prise de bénéfices partiels ou l'ajustement dynamique de l'objectif de profit pourrait être plus pragmatique.

-

Dépendance excessive à un seul indicateur : Se fier uniquement à l'EMA 34 comme signal d'entrée peut négliger d'autres facteurs importants du marché. Il est conseillé d'intégrer d'autres indicateurs techniques ou analyses de l'action des prix pour confirmer la validité du signal.

Pistes d'optimisation de la stratégie

Sur la base de l'analyse approfondie du code, voici quelques directions d'optimisation possibles :

-

Ajout d'un filtre de contexte de marché : Introduire des indicateurs comme l'ATR (Average True Range) ou l'ADX (Average Directional Index) pour évaluer la volatilité et la force de la tendance, et n'exécuter les trades que dans des environnements favorables. Par exemple, on pourrait ajouter une condition exigeant ADX > 25 pour indiquer une tendance claire avant d'autoriser une entrée. Cela réduirait considérablement les faux signaux en marché range.

-

Mise en place d'un mécanisme de prise de bénéfices progressifs : La poursuite d'un unique ratio de 10:1 peut être trop idéaliste. Il est recommandé de prendre des bénéfices par étapes, par exemple en clôturant une partie des positions à des niveaux de 3:1, 5:1 et 10:1, ce qui permet de verrouiller une partie des gains tout en laissant le reste de la position courir pour des gains plus importants.

-

Ajustement dynamique des paramètres risque/récompense : Adapter dynamiquement les objectifs de risque/récompense en fonction de la volatilité du marché, par exemple en visant des objectifs plus modestes dans un marché à faible volatilité et des objectifs plus élevés dans un marché à forte volatilité. Cela peut être réalisé en intégrant la valeur de l'ATR dans le calcul de l'objectif de profit.

-

Ajout d'un filtre temporel : Certaines périodes (comme l'ouverture du marché ou juste avant la publication de données économiques importantes) présentent une volatilité irrégulière pouvant générer de faux signaux. Un filtre temporel permettrait d'éviter ces créneaux à haut risque.

-

Intégration d'une analyse multi-timeframe : Envisager de confirmer la direction de la tendance sur une unité de temps plus grande, et n'entrer que lorsque la tendance quotidienne est cohérente avec le signal horaire, ce qui améliorerait la qualité des signaux et le taux de réussite des trades.

-

Optimisation de la gestion de la taille des positions : Actuellement, la stratégie utilise un pourcentage fixe du capital (100% des capitaux propres). On pourrait adapter dynamiquement la taille des positions en fonction de la volatilité ou du drawdown actuel du compte, en augmentant la taille sur les trades les plus prometteurs et en la réduisant sur les autres.

Conclusion

La stratégie de croisement dynamique avec stop-loss basée sur l'EMA 34 est un système de suivi de tendance soigneusement conçu. En combinant un signal de croisement de l'EMA avec des techniques avancées de gestion des risques, elle cherche à capter des gains intéressants tout en contrôlant efficacement le risque. Sa principale caractéristique réside dans son mécanisme de stop-loss dynamique : une fois qu'un certain niveau de profit est atteint, le stop-loss est automatiquement déplacé au point mort, protégeant ainsi le capital tout en laissant suffisamment de marge pour capturer les grandes tendances.

Les principaux atouts de la stratégie sont son contrôle rigoureux des risques, ses règles de trading claires et sa capacité d'exécution automatisée, permettant au trader de rester discipliné même en période de volatilité émotionnelle. Cependant, la stratégie présente également des risques potentiels tels qu'une dépendance excessive à un seul indicateur technique, une sensibilité aux paramètres et des performances médiocres dans certains environnements de marché.

En ajoutant des filtres de contexte de marché, en mettant en place une prise de bénéfices progressive, en ajustant dynamiquement les paramètres et en optimisant la gestion des positions, il est possible d'améliorer encore la robustesse et l'adaptabilité de la stratégie. Ces optimisations aideront la stratégie à mieux faire face à différentes conditions de marché et à accroître sa rentabilité à long terme.

Pour les investisseurs à la recherche d'un système de trading de tendance à moyen terme, en particulier ceux qui attachent une grande importance au contrôle des risques et à la gestion du capital, cette stratégie offre un cadre structuré, facile à mettre en œuvre et potentiellement générateur de rendements intéressants. Avec des optimisations continues et une adaptation aux évolutions du marché, cette stratégie pourrait devenir un outil précieux dans l'arsenal du trader.

/*backtest

start: 2024-04-06 00:00:00

end: 2025-04-06 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA 34 Crossover with Break Even Stop Loss", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// EMA 34- 1