Aperçu

Le système d’analyse croisée des moyennes mobiles multiples et de la tendance pondérée par le volume est une stratégie de trading intraday basée sur la moyenne mobile exponentielle (EMA) et le prix moyen pondéré par le volume (VWAP). La stratégie s’articule autour de deux principes fondamentaux : d’abord, utiliser la position de l’EMA 50 périodes par rapport au VWAP pour confirmer la direction de la tendance du marché ; puis, grâce au croisement de l’EMA 8 périodes et de l’EMA 50 périodes, générer des signaux d’entrée alignés sur la direction de la tendance. La stratégie se concentre sur la session intraday (par défaut de 7h30 à 14h30), afin de capter la volatilité matinale du marché tout en évitant les mouvements de range de l’après-midi ou de la nuit.

Principe de la stratégie

Le fonctionnement de la stratégie repose sur un cadre logique clair :

- Mécanisme de confirmation de tendance : la tendance est déterminée en comparant la position relative de l’EMA 50 périodes par rapport au VWAP. Lorsque l’EMA 50 est au-dessus du VWAP, la tendance est considérée comme haussière ; lorsqu’elle est en dessous, la tendance est considérée comme baissière.

- Génération du signal d’entrée : une fois la tendance confirmée, le croisement de la moyenne mobile rapide (EMA 8) et de la moyenne mobile lente (EMA 50) génère le signal d’entrée. Plus précisément :

- En période haussière (EMA 50 > VWAP), lorsque l’EMA 8 croise l’EMA 50 par le bas, un signal d’achat (long) est généré.

- En période baissière (EMA 50 < VWAP), lorsque l’EMA 8 croise l’EMA 50 par le haut, un signal de vente (short) est généré.

- Filtre temporel : la stratégie ne recherche des opportunités que pendant la session intraday spécifiée (par défaut 7h30‑14h30), afin de se concentrer sur les périodes de liquidité élevée.

- Logique de sortie : lorsque l’EMA 8 et l’EMA 50 se croisent à nouveau dans la direction opposée, la position est fermée.

Le cœur de la stratégie consiste à combiner le jugement de tendance avec le croisement de momentum, garantissant que les signaux de trading sont alignés sur la direction globale du marché, tout en évitant les interférences des périodes de faible liquidité grâce à la restriction horaire.

Avantages de la stratégie

Après une analyse approfondie, cette stratégie présente plusieurs avantages significatifs :

- Double mécanisme de confirmation : la combinaison du VWAP et de l’EMA offre un cadre de confirmation de tendance plus robuste. Le VWAP reflète les préférences des grands investisseurs institutionnels, tandis que l’EMA capture le momentum des prix. L’association des deux réduit le risque de faux signaux.

- Adaptation à la structure du marché : en limitant la session de trading, la stratégie se concentre sur les périodes de liquidité maximale et de découverte des prix la plus active, améliorant ainsi la qualité des signaux.

- Règles de trading claires : les conditions d’entrée et de sortie sont précisément définies, sans jugement subjectif, facilitant une mise en œuvre systématique et une évaluation par backtest.

- Paramètres simples : la stratégie n’utilise que deux paramètres clés (longueurs des EMA rapide et lente), ce qui réduit le risque de surajustement et améliore la robustesse.

- Flexibilité long/short : la stratégie ajuste automatiquement la direction de trading en fonction de la tendance du marché, lui permettant de s’adapter à différents environnements de marché.

Risques de la stratégie

Bien que la stratégie soit bien conçue, les facteurs de risque suivants doivent être pris en compte :

- Risque de retournement rapide : sur les marchés très volatils, les signaux de croisement d’EMA peuvent être tardifs, empêchant une sortie rapide en cas de retournement brutal. L’ajout d’un stop‑loss ou d’un filtre de volatilité peut atténuer ce risque.

- Performance en marché sans tendance : lorsque le marché manque de direction claire et que les prix oscillent autour du VWAP, de faux signaux fréquents peuvent se produire, entraînant des pertes successives. Il est conseillé de rester en attente jusqu’à l’apparition d’une tendance nette.

- Sensibilité aux paramètres : le choix des périodes des EMA influence considérablement les performances. Différents environnements de marché peuvent nécessiter des réglages distincts ; une validation historique approfondie est indispensable.

- Dépendance à la session : la performance de la stratégie dépend fortement de la fenêtre horaire choisie. Si les régimes de marché changent, une session fixe peut devenir inefficace. Il convient d’évaluer régulièrement la meilleure fenêtre de trading.

- Absence de gestion des risques : la stratégie actuelle n’inclut ni stop‑loss ni take‑profit, ce qui expose à des drawdowns importants dans des conditions de marché extrêmes. Il est recommandé d’ajouter des mécanismes de contrôle des risques.

Pistes d’optimisation

Sur la base d’une analyse approfondie du code, plusieurs axes d’optimisation sont envisageables :

- Intégration de la gestion des risques par l’ATR : utiliser l’Average True Range (ATR) pour définir des stop‑loss et take‑profit dynamiques, adaptés à la volatilité du marché, améliorant ainsi le ratio risque/rendement.

- Optimisation de la session horaire : déterminer la meilleure session de trading via l’analyse de données historiques, voire définir des fenêtres spécifiques pour différents marchés, afin d’accroître l’adaptabilité.

- Ajout de filtres complémentaires : introduire des indicateurs supplémentaires comme le RSI ou les bandes de Bollinger pour réduire les faux signaux en marché sans tendance.

- Ajustement dynamique des paramètres : mettre en place un mécanisme d’ajustement automatique des paramètres EMA en fonction de la volatilité du marché, permettant à la stratégie de mieux s’adapter à différents environnements.

- Limitation de la durée de détention : définir une durée maximale de conservation des positions pour éviter de garder trop longtemps des trades inactifs, améliorant ainsi l’efficacité du capital.

- Quantification de la force du signal : évaluer l’intensité du signal en fonction de l’amplitude du croisement, de la confirmation par le volume ou du momentum des prix, et exécuter en priorité les trades à haute confiance.

- Optimisation du mode de backtest : introduire des modèles de slippage et de commission plus réalistes lors de la phase d’évaluation, afin que les résultats du backtest reflètent mieux les conditions réelles.

Conclusion

Le système d’analyse croisée des moyennes mobiles multiples et de la tendance pondérée par le volume est une stratégie intraday structurée, logique et rigoureuse. En combinant le prix moyen pondéré par le volume (VWAP) avec des moyennes mobiles exponentielles (EMA) de différentes périodes, cette stratégie identifie efficacement la tendance du marché et capture les opportunités de momentum dans la direction de cette tendance. Sa force réside dans son double mécanisme de confirmation, qui prend en compte à la fois le comportement des grands investisseurs institutionnels (via le VWAP) et le momentum des prix à court terme (via le croisement des EMA).

Bien que la stratégie soit déjà solide dans sa structure de base, l’introduction de mécanismes de gestion des risques appropriés, l’optimisation des paramètres et l’ajout de filtres intelligents peuvent encore améliorer ses performances. Pour les traders intraday, cette stratégie offre un cadre de trading basé sur les données et des règles claires, aidant à suivre la tendance du marché tout en évitant l’interférence des émotions subjectives dans les décisions de trading.

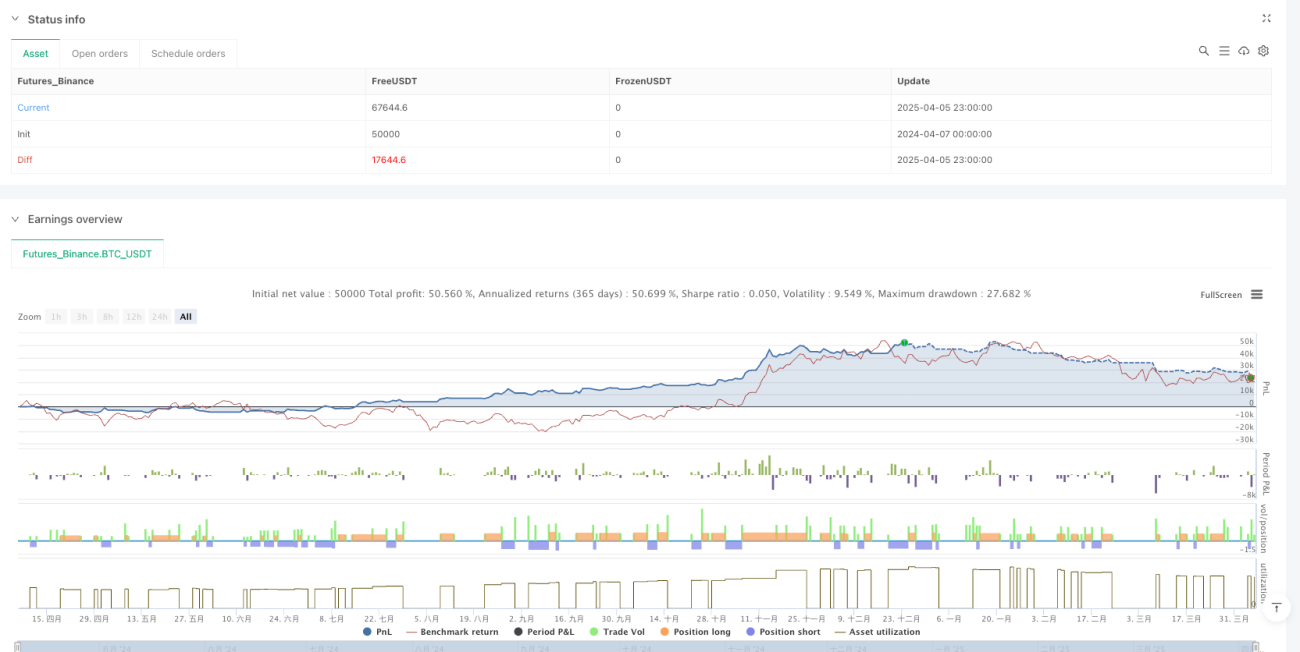

/*backtest

start: 2024-04-07 00:00:00

end: 2025-04-06 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("LUX CLARA - EMA + VWAP (No ATR Filter) - v6", overlay=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1