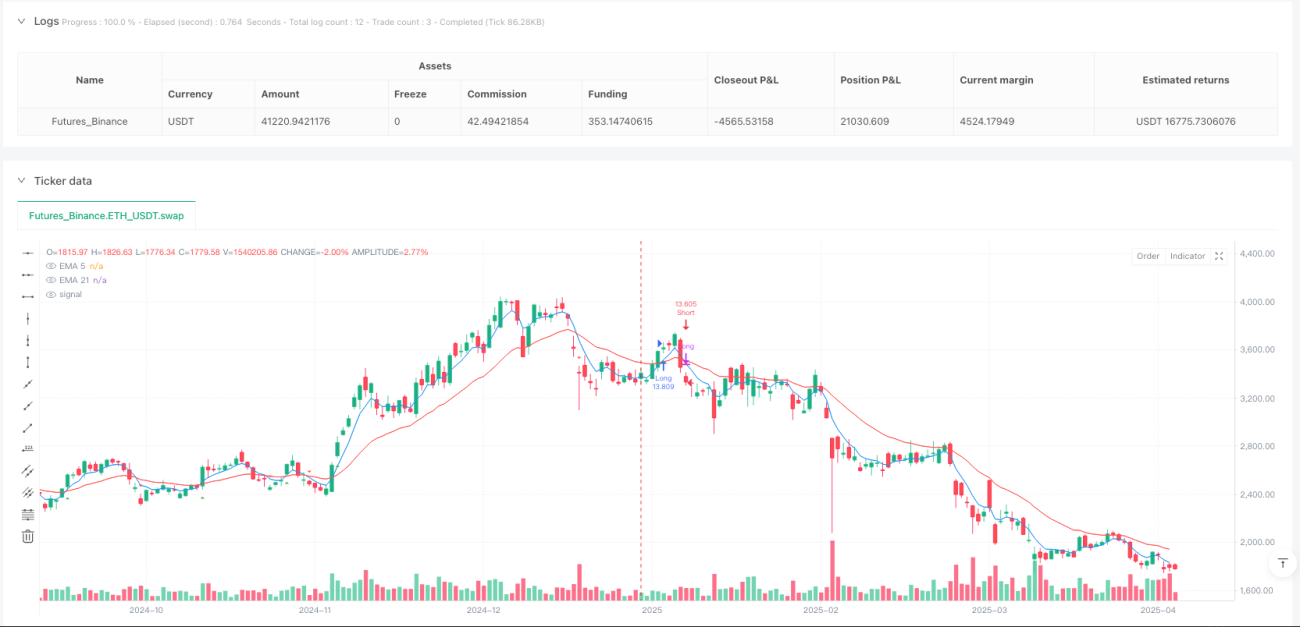

Aperçu

La stratégie de sortie par croisement de deux moyennes mobiles exponentielles est une stratégie de trading quantitatif basée sur les signaux de croisement de deux lignes EMA de périodes différentes (5 périodes et 21 périodes). Cette stratégie capture les points de changement de tendance du marché en identifiant les croisements dorés (golden cross) et les croisements mortels (death cross) entre l'EMA courte et l'EMA longue, réalisant ainsi un trading de suivi de tendance. Lorsque l'EMA courte franchit l'EMA longue à la hausse, un croisement doré se forme, déclenchant un signal d'achat ; lorsqu'elle la franchit à la baisse, un croisement mortel se forme, déclenchant un signal de vente. La stratégie liquide la position opposée et ouvre une nouvelle position dès l'apparition d'un signal de croisement, permettant un suivi de tendance entièrement automatisé.

Principe de la stratégie

Le principe central de cette stratégie repose sur les signaux de croisement de moyennes mobiles pour identifier les points de retournement de tendance. Voici sa mise en œuvre :

- Calcul de deux moyennes mobiles exponentielles : EMA 5 périodes (court terme) et EMA 21 périodes (long terme)

- Identification du croisement doré : lorsque l'EMA 5 périodes franchit l'EMA 21 périodes par le bas

- Identification du croisement mortel : lorsque l'EMA 5 périodes franchit l'EMA 21 périodes par le haut

- Règles de trading :

- Si un croisement doré apparaît et qu'il n'y a pas de position longue en cours, clôturer une éventuelle position courte et ouvrir une position longue.

- Si un croisement mortel apparaît et qu'il n'y a pas de position courte en cours, clôturer une éventuelle position longue et ouvrir une position courte.

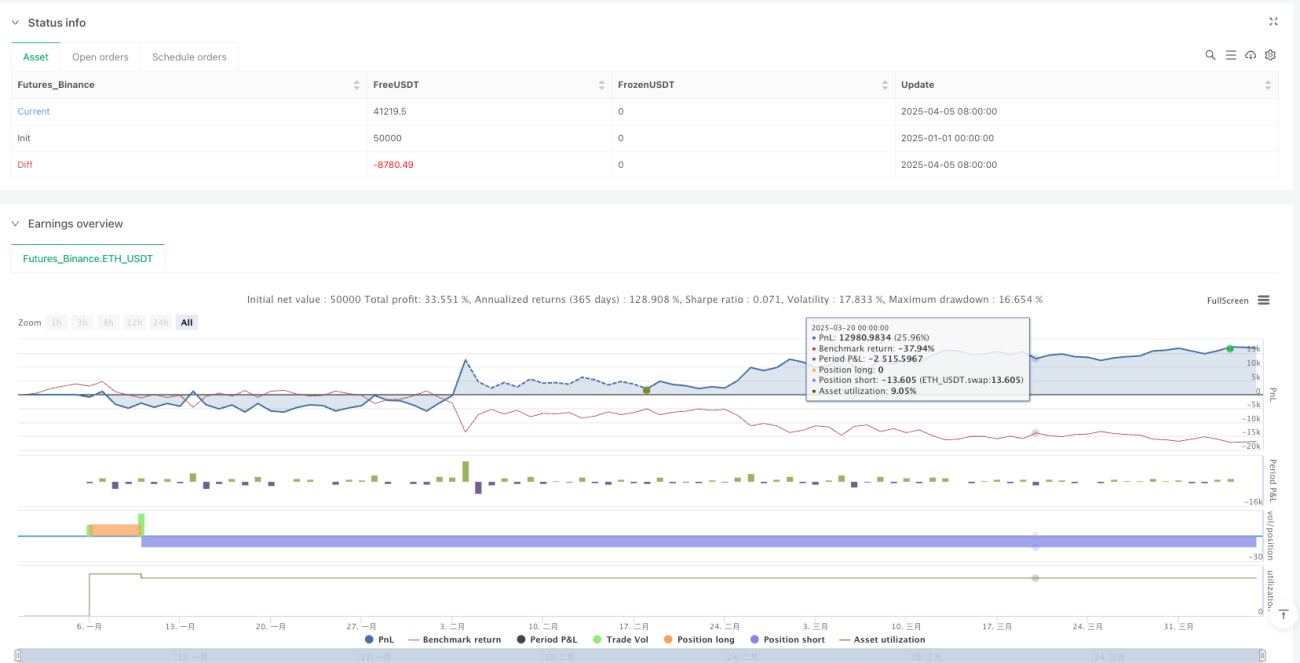

- Gestion de position : utilisation de 100 % de la valeur nette du compte pour les transactions, et pas de pyramiding (pyramiding = 0).

- Filtre temporel : les signaux de trading ne sont exécutés qu'entre le 1er janvier 2024 et le 1er mars 2025.

La stratégie adopte une approche de suivi de tendance, confirmant le changement de direction de la tendance par le croisement des moyennes mobiles, puis prenant une position dans la direction de la tendance confirmée. L'indicateur EMA réagit plus rapidement aux variations de prix qu'une simple moyenne mobile, permettant de capter plus tôt les changements de tendance.

Avantages de la stratégie

Après une analyse approfondie du code, cette stratégie présente les avantages notables suivants :

- Signaux clairs : les signaux basés sur le croisement EMA sont sans ambiguïté, faciles à exécuter et à backtester.

- Réactivité : l'utilisation de l'EMA plutôt que de la SMA rend la stratégie plus réactive aux variations de prix, capturant plus rapidement les changements de tendance.

- Automatisation élevée : la stratégie exécute les signaux de manière entièrement automatisée, sans intervention humaine, réduisant l'impact des émotions subjectives sur le trading.

- Gestion complète des risques : fermeture automatique des positions lors de signaux inverses, contrôlant efficacement la durée d'exposition au risque.

- Gestion raisonnable du capital : utilisation d'un pourcentage de la valeur nette du compte pour la gestion des positions, ajustant automatiquement la taille des positions en fonction de l'évolution du compte.

- Bonne visualisation : marquage des signaux de croisement doré et mortel sur le graphique, affichage des paramètres de la stratégie et du profit net, facilitant le suivi et l'évaluation.

- Trading bidirectionnel : capture à la fois les tendances haussières et baissières, maximisant les opportunités de marché.

- Filtre temporel : grâce au mécanisme de filtre temporel, la période d'activité de la stratégie peut être définie de manière flexible, évitant les interférences du marché à des moments spécifiques.

Risques de la stratégie

Bien que la stratégie soit bien conçue, elle présente les risques potentiels suivants :

-

Risque de marché oscillant : dans un marché en range (sideways), les signaux de croisement EMA sont fréquents, générant de faux signaux et entraînant des pertes consécutives.

- Solution possible : ajouter des filtres supplémentaires, comme l'indicateur ADX pour confirmer la force de la tendance, ou un filtre de volatilité.

-

Risque de retard : bien que l'EMA réagisse plus rapidement, elle reste un indicateur retardé, avec un certain décalage pouvant entraîner des signaux après la fin de la tendance.

- Solution possible : envisager de raccourcir les périodes EMA ou d'utiliser des indicateurs avancés.

-

Risque de gestion du capital : la stratégie utilise 100 % de la valeur nette du compte, ce qui représente un effet de levier élevé ; en cas de pertes consécutives, la valeur nette peut chuter fortement.

- Solution possible : réduire le pourcentage de position (par exemple à 50 % ou moins) et introduire un mécanisme de contrôle du drawdown maximal.

-

Absence de mécanisme de stop-loss : le code ne comporte pas de stop-loss explicite, ce qui peut entraîner des pertes importantes dans des conditions de marché extrêmes.

- Solution possible : ajouter un stop-loss fixe ou basé sur un multiple de l'ATR pour limiter la perte maximale par transaction.

-

Absence de protection des profits : aucun take-profit ou trailing stop n'est défini, ce qui peut entraîner un retournement des profits déjà acquis.

- Solution possible : mettre en place un trailing stop ou prendre partiellement des profits à des niveaux cibles spécifiques.

Axes d'optimisation de la stratégie

Sur la base d'une analyse approfondie du code, la stratégie peut être optimisée dans les directions suivantes :

-

Ajouter un filtre de tendance : introduire l'indicateur ADX pour filtrer les signaux de trading sur les marchés à faible tendance, en n'exécutant que lorsque l'ADX dépasse un seuil spécifique (par exemple 20), réduisant ainsi les faux signaux dans les marchés oscillants. Cette optimisation améliore le taux de réussite, car les stratégies de moyennes mobiles performent mieux dans les marchés en tendance forte.

-

Mettre en œuvre un stop-loss dynamique : ajouter un stop-loss dynamique basé sur l'ATR, qui s'ajuste automatiquement en fonction de la volatilité du marché, contrôlant le risque sans sortir prématurément. Cela est particulièrement précieux pour suivre les tendances à long terme.

-

Optimiser les paramètres EMA : tester différentes combinaisons de périodes EMA, comme 3 et 15, 8 et 34, etc., pour trouver les paramètres les plus performants dans des conditions de marché spécifiques. Différents marchés et horizons temporels peuvent nécessiter des paramètres optimaux différents.

-

Introduire un mécanisme de prise de profit partielle : lorsqu'un niveau de profit spécifique est atteint (par exemple 2 fois l'ATR), clôturer partiellement la position pour verrouiller les gains, tout en conservant le reste pour suivre la tendance. Cela améliore la stabilité globale des rendements tout en conservant la capacité à capturer les grandes tendances.

-

Ajouter un filtre temporel de trading : certains marchés ont une volatilité excessive ou une liquidité insuffisante à certaines heures ; il est possible de définir une fenêtre de trading pour n'intervenir que pendant les périodes les plus actives et stables. Cela permet d'éviter les environnements à forte volatilité ou à faible efficacité.

-

Mettre en œuvre une stratégie de gestion de position : améliorer la méthode actuelle de pourcentage fixe en utilisant un ajustement basé sur la volatilité, réduisant la taille de position dans les environnements à forte volatilité et l'augmentant dans les environnements à faible volatilité, afin de maintenir une exposition au risque cohérente.

-

Ajouter un indicateur de confirmation secondaire : combiner d'autres indicateurs techniques comme le RSI, le stochastique ou le MACD comme confirmation supplémentaire. Une transaction n'est exécutée que lorsque plusieurs indicateurs pointent dans la même direction, améliorant ainsi la qualité du signal.

Résumé

La stratégie de sortie par croisement de deux moyennes mobiles exponentielles est un système de suivi de tendance simple et efficace. Elle capture les points de retournement de tendance en identifiant les croisements entre les EMA 5 et 21 périodes. La stratégie est claire dans son exécution, automatisée dans son fonctionnement et objective dans la génération de signaux. Elle est particulièrement adaptée aux marchés présentant des tendances nettes à moyen et long terme.

Malgré les risques de faux signaux sur les marchés oscillants et un certain retard, la robustesse et la rentabilité de la stratégie peuvent être considérablement améliorées en ajoutant des filtres de force de tendance, en optimisant les paramètres, en mettant en œuvre des stop-loss dynamiques et en améliorant la gestion des positions. Pour les traders à la recherche d'un système de suivi de tendance entièrement automatisé, il s'agit d'un cadre de base idéal, qui peut être personnalisé et optimisé en fonction de leur tolérance au risque et de leur style de trading.

Il est particulièrement important de noter qu'en combinant cette stratégie avec une analyse de la structure du marché, un filtrage fondamental ou une analyse saisonnière, il est possible de construire un système de trading plus complet, compétitif dans divers environnements de marché.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-04-06 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("EMA Cross Strategy with EMA Turning Exit", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

- 1