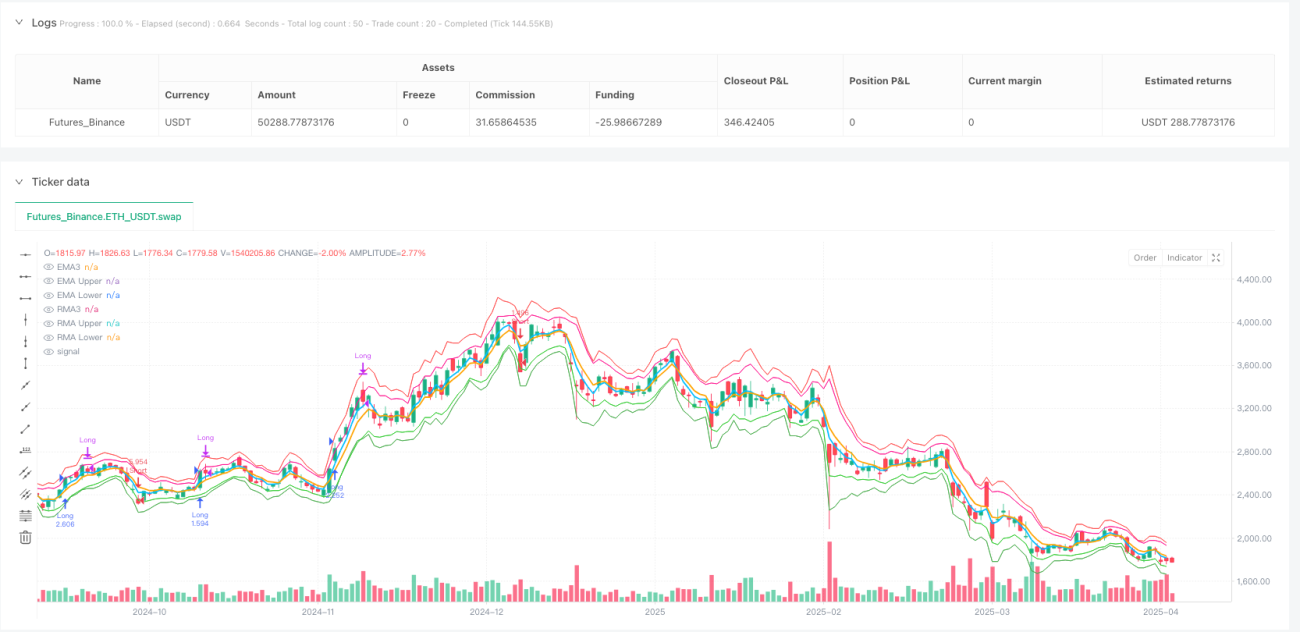

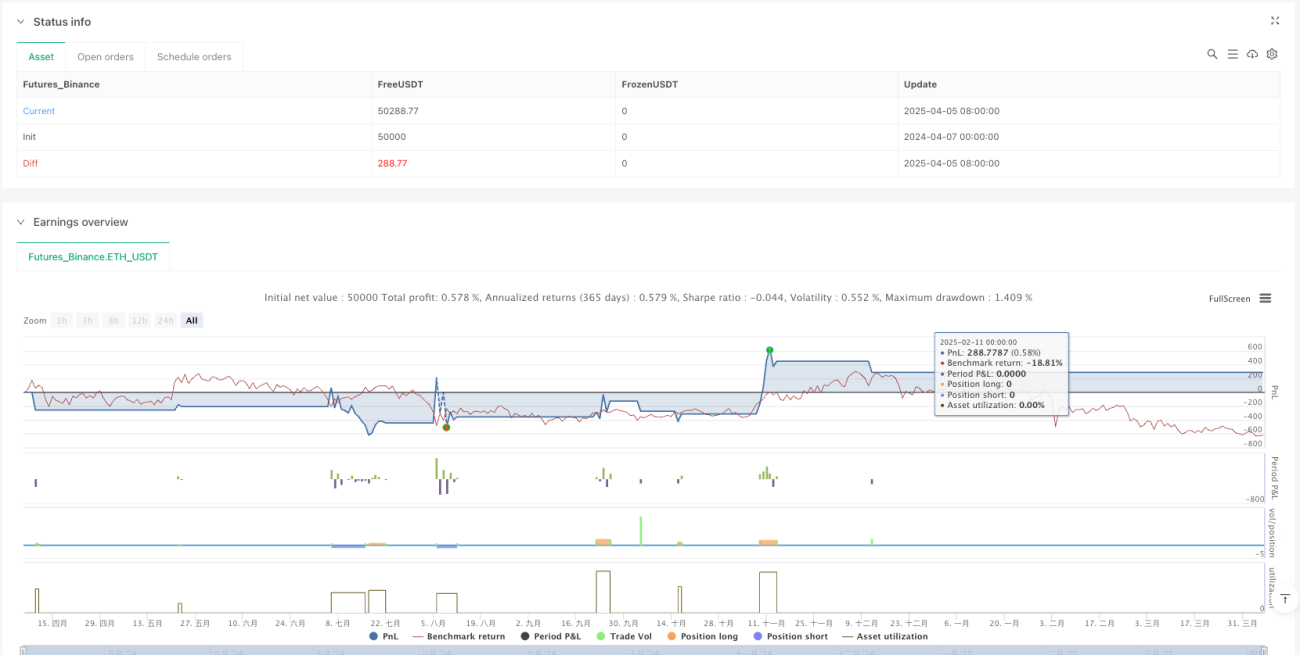

Aperçu

La stratégie de croisement de canaux adaptatifs entre la moyenne mobile exponentielle triple et la moyenne mobile relative triple est un système de trading quantitatif combinant des EMA (moyennes mobiles exponentielles) à court terme et des RMA (moyennes mobiles relatives). La stratégie construit des canaux de prix à l'aide de l'indicateur ATR (Average True Range) et identifie les signaux d'entrée en capturant les franchissements de ces canaux par le prix. Elle intègre un mécanisme de gestion des risques, calcule la taille des positions selon un ratio de risque fixe, utilise le prix d'ouverture comme niveau de stop-loss, et dispose d'un mécanisme de sortie basé sur le prix d'ouverture de la bougie précédente, formant ainsi un système de trading complet.

Principe de la stratégie

La logique centrale de la stratégie repose sur la combinaison de deux ensembles de moyennes mobiles et de leurs canaux ATR :

-

Système de canaux EMA :

- Utilise une EMA sur 3 périodes comme ligne centrale.

- Construit les bornes supérieure et inférieure du canal en multipliant l'ATR par un coefficient de 1,5.

- Un franchissement du prix au-dessus de la borne supérieure génère un signal long ; un franchissement en dessous de la borne inférieure génère un signal short.

-

Système de canaux RMA :

- Utilise une RMA sur 3 périodes comme ligne centrale.

- Construit les bornes supérieure et inférieure du canal en multipliant l'ATR par un coefficient de 1,0.

- Les signaux de trading sont également générés par le franchissement des canaux.

-

Conditions de déclenchement des signaux :

- Le prix de clôture franchissant la borne supérieure de l'un des canaux déclenche un signal long.

- Le prix de clôture franchissant la borne inférieure de l'un des canaux déclenche un signal short.

- Le signal n'est valable qu'après la confirmation de la bougie (barstate.isconfirmed).

-

Gestion des positions :

- Utilise une méthode de ratio de risque fixe (0,5 %) pour calculer la taille de la position.

- La distance entre le prix d'entrée et le prix de stop-loss détermine la taille finale de la position.

-

Mécanismes de stop-loss et de sortie :

- Un ordre stop-loss est immédiatement placé au prix d'ouverture lors de l'entrée.

- La position longue est fermée lorsque le plus bas traverse à la hausse le prix d'ouverture de la période précédente.

- La position short est fermée lorsque le plus haut traverse à la baisse le prix d'ouverture de la période précédente.

Avantages de la stratégie

-

Réactivité rapide aux changements du marché : En utilisant des moyennes mobiles sur une période très courte (3), la stratégie peut rapidement capter les fluctuations des prix et entrer dans la tendance.

-

Double mécanisme de confirmation : Les deux systèmes EMA et RMA travaillent ensemble ; lorsque les deux émettent un signal dans la même direction, la fiabilité de la transaction est considérablement améliorée.

-

Ajustement adaptatif de la volatilité : En ajustant la largeur des canaux via l'ATR, la stratégie peut automatiquement adapter sa sensibilité à différents environnements de volatilité.

-

Contrôle précis du risque : Le risque par transaction est fixé à 0,5 % du capital du compte, ce qui permet de limiter strictement l'exposition au risque de chaque trade.

-

Stratégie de sortie claire : Le mécanisme de sortie basé sur le prix d'ouverture de la période précédente offre des conditions de prise de bénéfices claires.

-

Multiplicateurs de canaux différenciés : Le canal EMA utilise 1,5 fois l'ATR tandis que le canal RMA utilise 1,0 fois l'ATR ; cette conception donne aux deux systèmes des sensibilités différentes, permettant de capter différents types d'opportunités de marché.

Risques de la stratégie

-

Risque de sur-négociation : Les moyennes mobiles sur une période très courte (3) peuvent générer trop de faux signaux dans un marché en range, entraînant des transactions fréquentes et une érosion par les frais.

- Solution : Envisager d'ajouter un filtre de confirmation, comme la confirmation du volume ou un filtre de direction de tendance.

-

Stop-loss trop rigide : Utiliser le prix d'ouverture comme stop-loss peut ne pas toujours être optimal, en particulier en cas de forte volatilité ou de gaps.

- Solution : Ajuster dynamiquement la distance du stop-loss en fonction de l'ATR ou d'un pourcentage de volatilité.

-

Condition de sortie trop simple : Ne dépendre que du croisement du prix d'ouverture de la période précédente peut entraîner une sortie prématurée en cas de forte tendance.

- Solution : Introduire un indicateur de force de tendance et adopter des conditions de sortie plus souples en cas de tendance forte.

-

Absence de filtre d'environnement de marché : La stratégie ne distingue pas les différents états du marché (tendance/range) et peut donc trader de manière excessive dans des environnements inadaptés.

- Solution : Ajouter un indicateur d'état du marché tel que l'ADX ou un indicateur de volatilité pour suspendre les transactions en période de range.

-

Risque d'optimisation des paramètres : Les paramètres actuels (comme la période 3 et les multiplicateurs ATR) peuvent être trop ajustés aux données historiques, ce qui rend les performances futures incertaines.

- Solution : Effectuer des tests de robustesse des paramètres en utilisant une méthode d'optimisation par pas pour vérifier leur stabilité.

Pistes d'optimisation de la stratégie

-

Optimisation de l'adaptabilité aux états du marché :

- Ajouter un mécanisme d'identification de l'environnement du marché, comme l'ADX ou des seuils de volatilité.

- Utiliser des paramètres ou des règles de trading différents selon l'état du marché.

- Cela permettra d'éviter le problème de sur-négociation dans les marchés en range.

-

Confirmation multi-timeframes :

- Introduire une analyse de tendance sur une période plus longue (par exemple journalière).

- Ne trader que lorsque le signal court terme est aligné avec la tendance long terme.

- Cela améliorera la fiabilité des signaux et réduira les trades contra-tendance.

-

Optimisation dynamique du stop-loss :

- Définir la distance du stop-loss de manière dynamique en fonction de la valeur actuelle de l'ATR.

- Laisser au prix plus d'espace de respiration dans les environnements à forte volatilité.

- Cette méthode permet de mieux s'adapter aux caractéristiques de volatilité des différentes conditions de marché.

-

Amélioration de la stratégie de sortie :

- Introduire un mécanisme de stop-loss suiveur ou trailing stop.

- Ajuster la stratégie de sortie en fonction des bénéfices déjà réalisés.

- Cela permet de mieux protéger les gains acquis et de laisser la tendance se développer pleinement.

-

Évaluation de la qualité des signaux :

- Développer un système de notation de la force des signaux.

- Adapter la taille de la position en fonction de la qualité du signal.

- Cela permettra d'augmenter la position dans les conditions de forte confiance et de réduire le risque dans les conditions de faible confiance.

Conclusion

La stratégie de croisement de canaux adaptatifs entre la moyenne mobile exponentielle triple et la moyenne mobile relative triple combine intelligemment deux types différents de moyennes mobiles avec des canaux ATR, créant un système de trading sensible aux cassures de prix tout en intégrant un contrôle des risques. Cette stratégie est particulièrement adaptée pour capter les fluctuations de prix à court terme et réagit rapidement aux tendances en développement. Grâce à une gestion des positions basée sur un ratio de risque fixe et une stratégie de stop-loss claire, elle met l'accent sur la sécurité du capital tout en recherchant des rendements.

Cependant, la stratégie présente également un risque potentiel de sur-négociation et des problèmes d'adaptabilité à l'environnement du marché. En ajoutant un filtre d'état du marché, en optimisant le mécanisme de stop-loss, en introduisant une confirmation multi-timeframes et d'autres améliorations, il est possible d'accroître significativement la robustesse et les performances à long terme de la stratégie. En particulier, l'ajout d'une capacité d'identification de l'environnement du marché permettra à la stratégie de sélectionner ses interventions en fonction des conditions, améliorant ainsi sa pertinence pratique et sa rentabilité.

Dans l'ensemble, il s'agit d'une stratégie de trading quantitatif à la structure claire et à la logique rigoureuse, dotée de bonnes bases théoriques et d'un potentiel d'application prometteur. Grâce aux pistes d'optimisation suggérées ici, elle pourrait faire preuve d'une adaptabilité et d'une stabilité accrues dans divers environnements de marché.

- 1