Aperçu

La stratégie de trading quantitatif de capture de retracement par grille ATR dynamique est une stratégie de trading haute fréquence conçue pour les traders à court terme, visant à saisir les opportunités de retracement du marché. Elle utilise un système de grille dynamique basé sur l'ATR (Average True Range – Moyenne Plage Réelle) pour définir les points d'entrée optimaux, garantissant une exécution précise des transactions. Elle intègre un filtre de volatilité et un mécanisme de confirmation basé sur le RSI (Relative Strength Index – Indice de Force Relative) pour améliorer la précision des signaux et réduire les entrées erronées. Cette stratégie est spécifiquement optimisée pour le trading à court terme et ajuste dynamiquement ses niveaux de trading en fonction des conditions actuelles du marché. Le système de grille aide à capturer les retracements tout en maintenant une gestion stricte des transactions via des objectifs de profit prédéfinis et un stop suiveur.

Principe de la stratégie

Le principe central de cette stratégie repose sur l'application combinée d'un système de grille dynamique calculé à partir de l'ATR et d'un filtre RSI. La stratégie calcule d'abord l'ATR sur 10 périodes, puis utilise un facteur de grille (0,2 par défaut) pour créer 15 niveaux de grille. Ces niveaux constituent le cadre de base pour les décisions de trading.

La logique de trading se divise en quatre parties clés :

- Calcul de la grille : Utilise le prix de clôture actuel additionné au produit de l'ATR et du facteur de grille pour générer dynamiquement 15 niveaux de grille, qui s'ajustent en fonction de la volatilité du marché.

- Filtre de volatilité : En calculant le rapport entre l'amplitude du prix et le prix, il garantit que les transactions ne sont exécutées que lorsque la volatilité du marché est suffisante, évitant ainsi de trader dans des zones de faible volatilité.

- Confirmation RSI : Utilise le RSI sur 14 périodes comme condition de confirmation supplémentaire. Une position longue nécessite un RSI inférieur à 30 (surachat), tandis qu'une position courte nécessite un RSI supérieur à 70 (survente).

- Logique d'entrée : Une entrée longue se produit lorsque le prix est inférieur au premier niveau de grille, que la volatilité du marché est supérieure à la valeur de la « zone sans transaction » définie et que le RSI est inférieur à 30. Une entrée courte se produit lorsque le prix est supérieur au dernier niveau de grille, que la volatilité satisfait aux conditions et que le RSI est supérieur à 70.

Une fois qu'une transaction est déclenchée, la stratégie définit un objectif de profit et un stop suiveur basé sur l'ATR. L'objectif de profit est par défaut fixé à 0,2 %, tandis que le stop suiveur utilise la valeur de l'ATR comme décalage pour s'adapter à la volatilité du marché et protéger les profits acquis.

Avantages de la stratégie

En analysant en profondeur le code de cette stratégie, les avantages notables suivants peuvent être résumés :

-

Adaptabilité dynamique : La stratégie utilise l'ATR pour calculer les niveaux de grille, ce qui lui permet de s'ajuster dynamiquement en fonction de la volatilité actuelle du marché. Ainsi, en période de forte volatilité, l'espacement de la grille s'élargit, tandis qu'en période de faible volatilité, il se rétrécit, permettant à la stratégie de s'adapter à différents environnements de marché.

-

Mécanismes de filtrage multiples : La stratégie combine la grille de prix, le filtre de volatilité et l'indicateur RSI comme conditions d'entrée. Ce mécanisme de filtrage multicouche réduit considérablement les faux signaux et améliore la qualité des transactions.

-

Points d'entrée précis : Le système de grille prédéfinit les niveaux d'entrée, évitant ainsi de courir après les transactions à des prix non optimaux et renforçant la discipline d'exécution.

-

Gestion des risques intégrée : La stratégie intègre des objectifs de profit et un mécanisme de stop suiveur, garantissant que chaque transaction dispose de règles claires de gestion des risques, ce qui est particulièrement important pour le trading à haute fréquence.

-

Capture des conditions de surachat/survente : En combinant l'indicateur RSI, la stratégie peut trader dans les zones de surachat ou de survente des prix, augmentant ainsi le taux de réussite des transactions à contre-tendance.

-

Aide visuelle : Le code comprend une visualisation des niveaux de grille et des marques d'entrée de transaction, permettant au trader d'observer intuitivement le fonctionnement de la stratégie, facilitant ainsi l'analyse en backtest et l'ajustement de la stratégie.

Risques de la stratégie

Bien que cette stratégie soit bien conçue, plusieurs facteurs de risque méritent une attention particulière :

-

Risque de transactions fréquentes : En tant que stratégie haute fréquence, elle peut générer un grand nombre de transactions, entraînant des coûts de transaction élevés, en particulier sur les marchés aux frais importants. La solution consiste à ajuster le facteur de grille et l'objectif de profit pour réduire la fréquence des transactions ou augmenter le gain par transaction.

-

Risque de contre-tendance dans les marchés en tendance : Cette stratégie est essentiellement une stratégie de capture de retracement. Dans les marchés fortement tendanciels, elle peut déclencher fréquemment des transactions à contre-tendance, entraînant des pertes consécutives. La solution consiste à ajouter un filtre de tendance pour suspendre les transactions à contre-tendance lorsqu'une tendance forte est identifiée.

-

Sensibilité aux paramètres : L'efficacité de la stratégie dépend fortement des paramètres tels que la longueur de l'ATR, le facteur de grille et l'objectif de profit. Différents marchés et périodes peuvent nécessiter différentes combinaisons de paramètres. Il est recommandé de procéder à une optimisation complète des paramètres et à des backtests.

-

Sensibilité du réglage de la zone sans transaction : Une valeur trop élevée pour la zone sans transaction peut entraîner l'absence de bonnes opportunités, tandis qu'une valeur trop basse peut conduire à l'exécution de transactions non optimales dans des environnements de faible volatilité. Ce paramètre doit être ajusté en fonction des caractéristiques de volatilité typiques du marché spécifique.

-

Mécanisme de stop loss incomplet : Bien que la stratégie inclue un stop suiveur, elle manque d'un stop loss dur, ce qui peut entraîner des pertes importantes dans des conditions de marché extrêmes. Il est recommandé d'ajouter une limite de stop loss dure basée sur un nombre fixe de points ou un pourcentage.

Axes d'optimisation de la stratégie

Sur la base de l'analyse du code, cette stratégie peut être optimisée dans les directions suivantes :

-

Ajout d'un filtre de tendance : Intégrer des indicateurs de tendance à moyen/long terme (comme les croisements de moyennes mobiles ou le MACD) pour éviter les transactions à contre-tendance dans les marchés fortement tendanciels. Cela peut réduire considérablement le nombre de transactions perdantes, car les stratégies de retracement obtiennent généralement de meilleurs résultats lorsqu'elles suivent la tendance principale.

-

Objectif de profit dynamique : L'objectif de profit actuel est fixe à 0,2 %. Il pourrait être remplacé par une valeur dynamique basée sur l'ATR, permettant de fixer des objectifs plus élevés en période de forte volatilité et des objectifs plus conservateurs en période de faible volatilité. Cela améliorerait l'adaptabilité de la stratégie à différentes conditions de marché.

-

Filtre temporel : Ajouter un filtre de fenêtre de trading pour éviter de trader pendant les périodes d'ouverture et de fermeture du marché à volatilité anormale, ou lors de la publication de données économiques importantes. Cela peut réduire les faux signaux dus aux fluctuations anormales à court terme.

-

Condition RSI quantitative : Actuellement, le RSI utilise des seuils fixes de 30/70. On peut envisager d'utiliser des seuils dynamiques, tels que le calcul de la moyenne et de l'écart type du RSI, et déclencher un signal lorsque le RSI s'écarte d'un certain nombre d'écarts types par rapport à la moyenne. Cette méthode peut mieux s'adapter aux caractéristiques du RSI sur différents marchés.

-

Ajout d'une confirmation de volume : Intégrer une confirmation de volume dans les conditions d'entrée pour garantir que les transactions ne sont exécutées qu'en présence d'un volume significatif. Cela peut améliorer la qualité des signaux et réduire les erreurs de trading dues au bruit du marché.

-

Optimisation de la densité de la grille : La stratégie actuelle utilise 15 points de grille fixes. On pourrait envisager d'ajuster dynamiquement le nombre et la densité des points de grille en fonction de la volatilité du marché. En période de forte volatilité, la densité de la grille peut être augmentée ; en période de faible volatilité, elle peut être réduite, améliorant ainsi la flexibilité de la stratégie.

Résumé

La stratégie de trading quantitatif de capture de retracement par grille ATR dynamique est un système de trading haute fréquence combinant une grille dynamique basée sur l'ATR et un filtre RSI, conçu pour capturer les retracements à court terme du marché. En utilisant un système de grille dynamique basé sur la volatilité du marché, elle garantit que les transactions sont effectuées à des niveaux de prix techniquement judicieux, tout en améliorant la qualité des signaux grâce au filtre RSI et à la détection de volatilité.

Le principal avantage de cette stratégie réside dans sa capacité à s'adapter dynamiquement à différents environnements de marché et dans ses règles de trading strictes. Cependant, elle peut rencontrer des difficultés dans les marchés fortement tendanciels. En ajoutant un filtre de tendance, en optimisant la densité de la grille et en mettant en œuvre des objectifs de profit dynamiques, la robustesse et les performances de la stratégie peuvent être encore renforcées.

Pour les traders à court terme expérimentés, cette stratégie offre une approche systématique pour capturer les retracements de prix, particulièrement adaptée aux environnements de marché volatils. Cependant, comme pour toute stratégie de trading, elle doit être soumise à des backtests approfondis et à une optimisation des paramètres avant son application réelle, et être utilisée conjointement avec des règles de gestion de capital appropriées.

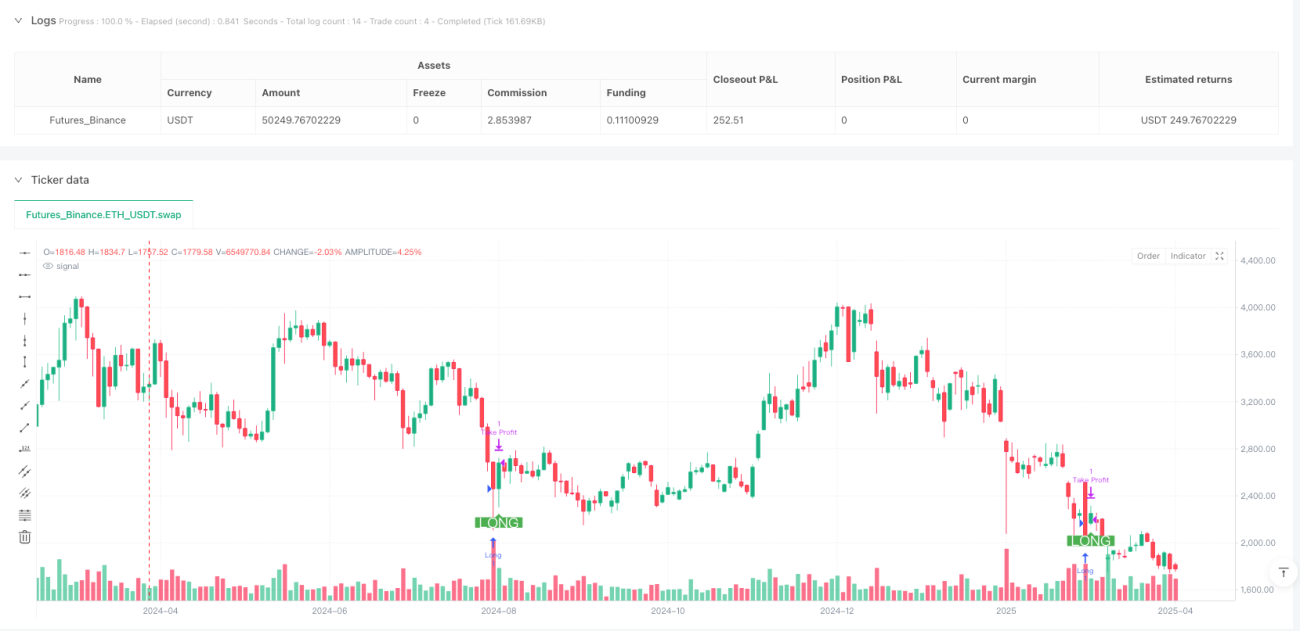

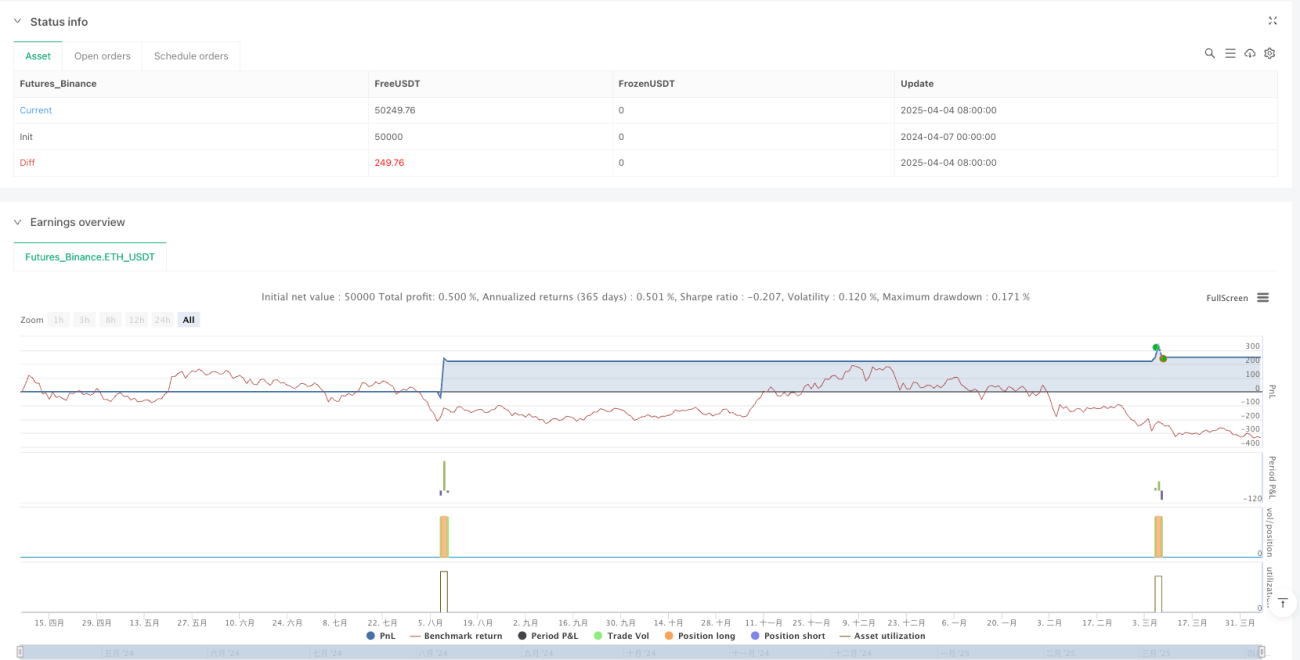

/*backtest

start: 2024-04-07 00:00:00

end: 2025-04-06 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Smart Grid Scalping (Pullback) Strategy[BullByte]", overlay=true, shorttitle="SGS Scalping")

// ===== Input Parameters =====- 1