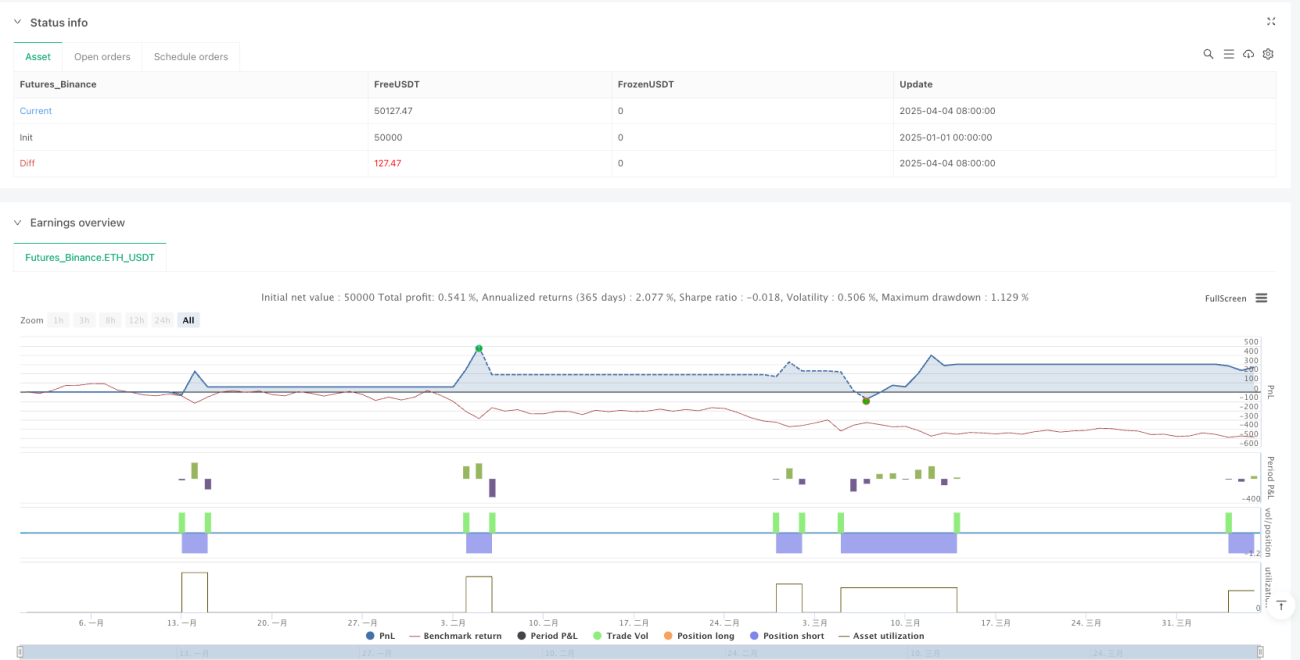

Aperçu

La stratégie de suivi de stop-loss sur cassure de valeur est un système de trading quantitatif spécialement conçu pour le trading d'actifs numériques. Elle capture les mouvements de cassure du marché en plaçant des ordres en attente (buy stop et sell stop) aux niveaux d'extrêmes locaux des prix. Cette stratégie intègre également un mécanisme de suivi de stop-loss qui, une fois le seuil de profit prédéfini atteint, active un mécanisme de protection pour verrouiller les gains. Cette approche combine les avantages du trading sur cassure de prix avec une gestion des risques dynamique, offrant aux traders une solution de trading automatisée.

Principe de la stratégie

Cette stratégie repose sur l'action des prix et des principes de gestion dynamique des risques. Sa logique centrale peut être décomposée en plusieurs parties clés :

-

Identification des extrêmes locaux : La stratégie utilise une fenêtre temporelle définie (paramètre BarsN) pour calculer les plus hauts et plus bas locaux, servant de points de cassure potentiels. Plus précisément, elle utilise (BarsN * 2 + 1) chandeliers pour déterminer le plus haut et le plus bas locaux.

-

Placement des ordres en attente :

- BuyStop : lorsque le prix actuel est inférieur au plus haut local moins la distance tampon de l'ordre, un ordre buy stop est placé au niveau du plus haut local.

- SellStop : lorsque le prix actuel est supérieur au plus bas local plus la distance tampon de l'ordre, un ordre sell stop est placé au niveau du plus bas local.

-

Filtre temporel : La stratégie permet au trader de définir une plage horaire de trading, limitant les transactions aux heures spécifiées, ce qui permet d'éviter les périodes de trading indésirables.

-

Calcul des niveaux de profit et perte :

- Take Profit (TP) : calculé en pourcentage du prix actuel (TPasPctBTC).

- Stop Loss (SL) : calculé en pourcentage du prix actuel (SLasPctBTC).

- Distance tampon de l'ordre : définie comme la moitié du take profit, pour éviter un déclenchement prématuré de l'ordre.

-

Mécanisme de suivi de stop-loss :

- Point de déclenchement du suivi (TslTriggerPoints) : lorsque le profit atteint ce niveau, le suivi de stop-loss entre en vigueur.

- Distance de suivi (TslPoints) : distance maintenue entre le suivi de stop-loss et le prix actuel.

- Pour les positions longues, lorsque le profit dépasse le point de déclenchement, le prix de stop-loss est fixé au prix actuel moins la distance de suivi.

- Pour les positions short, lorsque le profit dépasse le point de déclenchement, le prix de stop-loss est fixé au prix actuel plus la distance de suivi.

Avantages de la stratégie

Après une analyse approfondie du code, la stratégie présente les avantages significatifs suivants :

-

Capture automatique des cassures : En plaçant des ordres en attente à des niveaux de prix clés, la stratégie capture automatiquement les mouvements de cassure sans nécessiter de surveillance manuelle du marché.

-

Gestion dynamique des risques : L'utilisation de take profit et stop loss basés sur un pourcentage du prix actuel rend la gestion des risques plus flexible et adaptable à différents niveaux de prix.

-

Protection des profits : Grâce à la fonction de suivi de stop-loss, la stratégie peut verrouiller efficacement les gains réalisés tout en conservant un potentiel de hausse, réduisant ainsi les drawdowns.

-

Filtre temporel : Permet au trader de sélectionner les meilleures heures de trading en fonction des caractéristiques du marché, évitant ainsi les périodes de faible volatilité ou imprévisibles.

-

Grande adaptabilité : Les paramètres de la stratégie peuvent être ajustés en fonction des conditions du marché, tels que la fenêtre de calcul des extrêmes locaux, les pourcentages de take profit et stop loss, etc., la rendant adaptable à différents environnements de marché.

-

Discipline d'exécution rigoureuse : En tant que stratégie automatisée, elle élimine l'influence des émotions sur les décisions de trading et exécute les transactions strictement selon les règles prédéfinies.

Risques de la stratégie

Malgré ses nombreux avantages, cette stratégie comporte également certains risques et limitations potentiels :

-

Risque de fausse cassure : Le marché peut générer de fausses cassures, conduisant la stratégie à entrer dans des transactions défavorables. La solution consiste à ajouter des indicateurs de confirmation ou à ajuster la taille de la distance tampon de l'ordre pour réduire la probabilité de déclenchement de fausses cassures.

-

Sensibilité aux paramètres : La performance de la stratégie dépend fortement des réglages des paramètres tels que BarsN, TPasPctBTC et SLasPctBTC. Des paramètres inappropriés peuvent entraîner une mauvaise performance. Il est recommandé de trouver la meilleure combinaison de paramètres via des backtests.

-

Gestion du capital incomplète : Bien que le paramètre RiskPercent soit défini dans le code, il n'est pas réellement appliqué au calcul de la taille des positions. Cela peut entraîner une gestion des risques insuffisante.

-

Capacité limitée face aux conditions de marché extrêmes : Dans des conditions de forte volatilité ou de marché extrême, une simple cassure des extrêmes locaux et un stop loss fixe en pourcentage peuvent ne pas suffire à gérer efficacement les risques.

-

Slippage et délai d'exécution : En trading réel, l'exécution des ordres peut subir du slippage ou des retards, affectant la performance de la stratégie.

-

Dépendance à un seul marché : La stratégie est conçue pour des actifs spécifiques et peut ne pas convenir à d'autres actifs présentant des caractéristiques de marché différentes.

Pistes d'optimisation de la stratégie

Sur la base de l'analyse du code, la stratégie peut être optimisée dans les directions suivantes :

-

Gestion dynamique des positions : Implémenter un calcul dynamique de la taille des positions basé sur le paramètre RiskPercent, en ajustant la taille en fonction de la taille du compte et du risque actuel du marché, pour un contrôle plus précis des risques.

-

Mécanismes de confirmation multiples : Introduire des indicateurs techniques supplémentaires comme confirmation de la cassure, tels que le volume de cassure, des indicateurs de momentum ou de tendance, afin de réduire les transactions sur fausses cassures.

-

Paramètres adaptatifs : Introduire des paramètres qui s'ajustent automatiquement en fonction de la volatilité du marché ou d'autres caractéristiques, permettant à la stratégie de mieux s'adapter à différents environnements de marché.

-

Stratégie de prise de profit par paliers : Implémenter un mécanisme de prise de profit par paliers, permettant de sortir partiellement des positions à différents niveaux de profit, verrouillant ainsi une partie des gains tout en conservant un potentiel de hausse plus important.

-

Filtre des états du marché : Ajouter une évaluation des états du marché (tendance, range, etc.), ajustant les paramètres de la stratégie ou arrêtant le trading en fonction des conditions.

-

Optimisation du stop loss : Implémenter un stop loss dynamique basé sur l'ATR (Average True Range) ou d'autres indicateurs de volatilité, rendant le stop loss plus pertinent.

-

Cadre de backtest et d'optimisation : Développer un cadre de backtest plus complet pour évaluer les performances de la stratégie sur différentes périodes et configurations de paramètres, et trouver la combinaison optimale.

Résumé

La stratégie de suivi de stop-loss sur cassure de valeur est un système de trading automatisé bien conçu qui capture les cassures des extrêmes locaux et applique un suivi de stop-loss pour gérer les risques. Ses principaux atouts résident dans l'exécution automatisée, la gestion dynamique des risques et le mécanisme de protection des profits, ce qui en fait un outil de trading potentiellement efficace.

Cependant, l'efficacité de la stratégie dépend fortement des réglages des paramètres et des conditions du marché. La mise en œuvre des mesures d'optimisation suggérées, telles que la gestion dynamique des positions, les mécanismes de confirmation multiples et les paramètres adaptatifs, peut considérablement améliorer la robustesse et l'adaptabilité de la stratégie.

Pour les traders, il est recommandé d'effectuer des backtests approfondis avant toute application en réel, de trouver la meilleure combinaison de paramètres pour l'environnement de marché actuel, et d'envisager de combiner d'autres outils d'analyse pour confirmer les signaux de trading. Par ailleurs, un suivi et une évaluation continus des performances de la stratégie, ainsi qu'un ajustement des paramètres en fonction des évolutions du marché, sont essentiels pour maintenir son efficacité.

- 1