Aperçu de la stratégie

La stratégie de suivi dynamique des tendances utilisant les Bandes de Bollinger et l'ATR est un système de trading quantitatif avancé qui combine les signaux de franchissement des Bandes de Bollinger et l'ajustement dynamique de l'Average True Range (ATR). Elle identifie et suit les tendances du marché via un mécanisme de « ligne de suivi » (Follow Line). Cette stratégie intègre particulièrement un mécanisme de confirmation multi-timeframe (HTF), qui filtre les signaux de trading en fonction de la direction de la tendance sur une période plus élevée, améliorant ainsi considérablement la stabilité et la rentabilité du système. Le système comprend également plusieurs fonctionnalités avancées, telles qu'un filtre optionnel de session de trading, un ajustement adaptatif de la volatilité via l'ATR et un mécanisme de réaction en temps réel aux changements de tendance HTF, formant ainsi une solution de trading quantitatif complète et flexible.

Principe de la stratégie

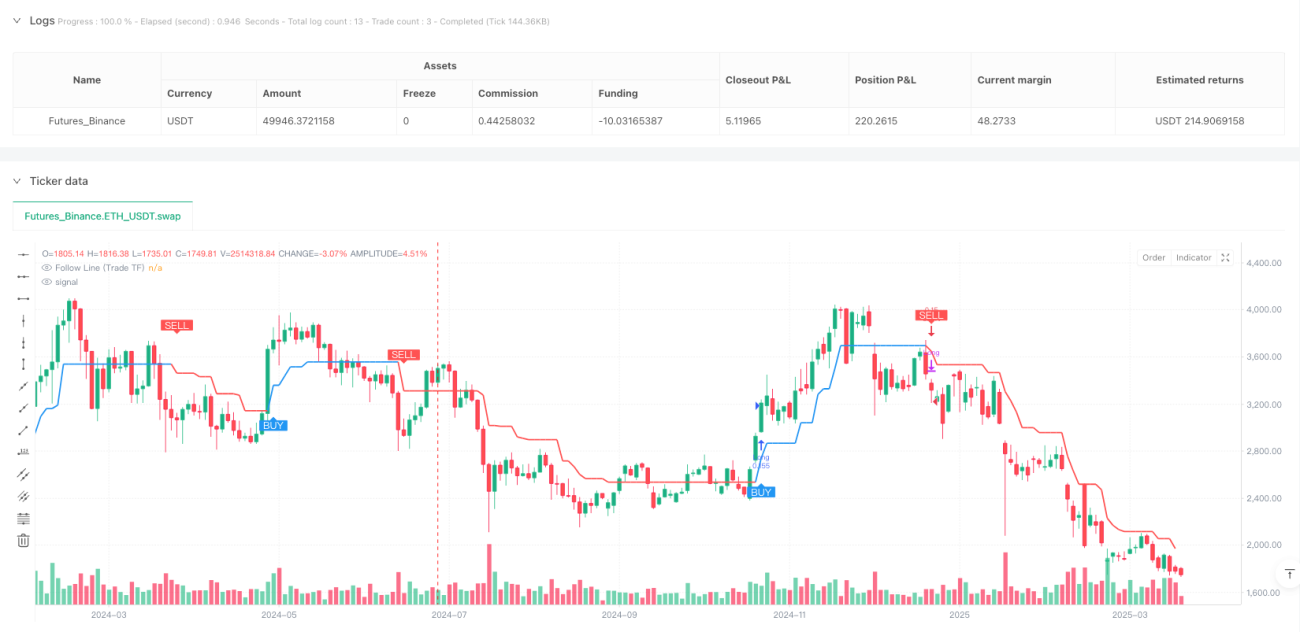

Le cœur de cette stratégie réside dans le mécanisme de « ligne de suivi », qui identifie et s'adapte dynamiquement aux tendances du marché via les étapes suivantes :

-

Génération des signaux des Bandes de Bollinger : Le système calcule d'abord les Bandes de Bollinger standard. Lorsque le prix franchit la bande supérieure, un signal haussier (1) est généré ; lorsqu'il franchit la bande inférieure, un signal baissier (-1) est généré ; à l'intérieur des bandes, le signal est neutre (0).

-

Calcul de la ligne de suivi : En fonction du signal des Bandes de Bollinger et de la position actuelle du prix, le système calcule une valeur temporaire de la ligne de suivi. En cas de signal haussier, la ligne de suivi est définie comme le plus bas de la bougie actuelle moins la valeur ATR (si le filtre ATR est activé), ou directement comme le plus bas ; en cas de signal baissier, elle est définie comme le plus haut de la bougie actuelle plus la valeur ATR, ou directement comme le plus haut.

-

Mécanisme de verrouillage de la ligne de suivi : La stratégie utilise une logique de « cliquet » (ratchet) pour maintenir la ligne de suivi — dans une tendance haussière, la nouvelle valeur de la ligne de suivi est le maximum entre la valeur temporaire et la valeur précédente ; dans une tendance baissière, c'est le minimum entre la valeur temporaire et la valeur précédente. Cela garantit que la ligne de suivi ne peut se déplacer que dans la direction de la tendance, formant un niveau de support/résistance dynamique.

-

Détermination de la tendance : En comparant la ligne de suivi actuelle avec la précédente, le système détermine la direction de la tendance — une hausse indique une tendance haussière (1), une baisse indique une tendance baissière (-1), et une stagnation maintient la tendance précédente.

-

Analyse multi-timeframe : La stratégie utilise une logique similaire pour calculer la ligne de suivi et l'état de la tendance sur un timeframe supérieur. Elle peut sélectionner automatiquement ou manuellement un timeframe supérieur approprié (par exemple, 1 minute correspond automatiquement à un HTF de 15 minutes).

-

Conditions d'entrée : Lorsque la tendance sur le timeframe de trading passe de neutre ou baissière à haussière, et que le HTF confirme une tendance haussière, un signal d'achat est généré ; inversement, un signal de vente est généré.

-

Conditions de sortie : Lorsque la tendance sur le timeframe de trading devient opposée, ou que la tendance HTF devient opposée (nouveau dans la version v2.5), la stratégie clôture la position existante.

-

Filtre temporel : Il est possible de n'exécuter les transactions que pendant des sessions de trading spécifiques (par exemple, les heures de trading régulières des actions américaines de 09h30 à 16h00).

Avantages de la stratégie

-

Forte adaptabilité : Le mécanisme de ligne de suivi s'ajuste automatiquement en fonction de la volatilité du marché, notamment lorsque le filtre ATR est activé, offrant une adaptabilité dynamique à différents environnements de volatilité.

-

Mécanisme de confirmation de tendance : La confirmation multi-timeframe filtre efficacement les transactions « parasites », n'exécutant des transactions que lorsque la direction de la tendance HTF est cohérente, améliorant ainsi considérablement la qualité des signaux.

-

Options de configuration flexibles : La stratégie propose de nombreux paramètres réglables, notamment la période et l'écart-type des Bandes de Bollinger, la période ATR, le filtre temporel et la méthode de sélection du HTF, permettant une optimisation en fonction des différents marchés et instruments.

-

Réactivité élevée : Le mécanisme de réaction aux changements de tendance HTF, ajouté dans la version v2.5, permet à la stratégie de réagir plus rapidement aux changements majeurs de tendance, de limiter les pertes et d'éviter des drawdowns sévères.

-

Aide visuelle : La stratégie trace les lignes de suivi du timeframe de trading et du HTF sur le graphique, et peut afficher facultativement des étiquettes de signaux d'achat/vente, rendant la logique de trading claire et intuitive.

-

Gestion des positions : Le paramètre pyramiding=0 empêche les entrées multiples dans la même direction, évitant ainsi une accumulation inutile de risques.

Risques de la stratégie

-

Risque de faux franchissements : Malgré l'utilisation des Bandes de Bollinger et de la confirmation HTF, le marché peut toujours produire de faux franchissements, en particulier dans des environnements de forte volatilité. Solution : augmenter l'écart-type des Bandes de Bollinger ou allonger la période de confirmation, voire ajouter des mécanismes supplémentaires de confirmation de franchissement.

-

Sensibilité aux paramètres : La performance de la stratégie est sensible à des paramètres tels que la période ATR et les réglages des Bandes de Bollinger. Solution : trouver la combinaison de paramètres la plus adaptée à un instrument spécifique via des backtests, en évitant le surajustement (curve fitting).

-

Retard de détection des tendances : Le mécanisme de ligne de suivi peut réagir lentement au début d'une tendance, entraînant des entrées tardives. Solution : envisager d'utiliser un multiplicateur ATR plus petit ou une période de Bandes de Bollinger plus courte pour améliorer la réactivité, mais en équilibrant la qualité des signaux et la réactivité.

-

Dépendance au timeframe : Un choix inapproprié du HTF peut entraîner un filtrage excessif ou des conflits de signaux. Solution : utiliser la fonction de sélection automatique du HTF, qui choisit automatiquement un timeframe supérieur approprié en fonction du timeframe actuel du graphique.

-

Absence de gestion du capital : La stratégie elle-même n'inclut pas de mécanisme complet de gestion du capital. Solution : en pratique, combiner avec des stratégies de stop-loss appropriées et des règles de gestion de position, telles qu'un risque fixe en pourcentage ou un stop basé sur un multiple de l'ATR.

Axes d'optimisation de la stratégie

-

Renforcement du filtrage des signaux : Envisager d'introduire d'autres indicateurs techniques, tels que le RSI (Relative Strength Index) ou le Stochastique, pour confirmer les signaux d'entrée, en n'exécutant les transactions que lorsque ces indicateurs montrent des conditions de surachat/survente. Cela réduirait davantage les faux signaux de franchissement et augmenterait le taux de réussite.

-

Ajustement dynamique des paramètres : Développer un mécanisme d'ajustement adaptatif des paramètres en fonction de l'état du marché, par exemple en augmentant automatiquement l'écart-type des Bandes de Bollinger en période de forte volatilité et en le réduisant en période de faible volatilité, permettant ainsi à la stratégie de mieux s'adapter à différentes conditions de marché.

-

Optimisation du jugement de tendance HTF : Améliorer l'algorithme de confirmation de tendance du HTF, par exemple en introduisant un croisement de moyennes mobiles exponentielles ou d'autres indicateurs de tendance, plutôt que de se fier uniquement à la direction de la ligne de suivi, afin d'obtenir un jugement de tendance plus stable.

-

Amélioration de la gestion du capital : Intégrer un système complet de gestion du capital qui ajuste dynamiquement la taille des positions en fonction de la volatilité du marché et de la taille du compte, fixe des niveaux de stop-loss basés sur l'ATR et des objectifs de profit, afin de maximiser le rendement ajusté au risque.

-

Ajout d'une analyse de l'état du marché : Introduire une classification de l'environnement de marché, distinguant les marchés en tendance des marchés en range, et ajuster automatiquement les paramètres ou les règles de trading en fonction de l'état du marché, voire suspendre les transactions lorsque l'environnement n'est pas adapté à la stratégie.

-

Intégration multi-stratégies : Utiliser cette stratégie comme un composant, combiné avec d'autres stratégies complémentaires (telles que des stratégies de retournement ou de confirmation de franchissement), pour former un portefeuille de stratégies équilibrant les performances dans différentes conditions de marché.

Résumé

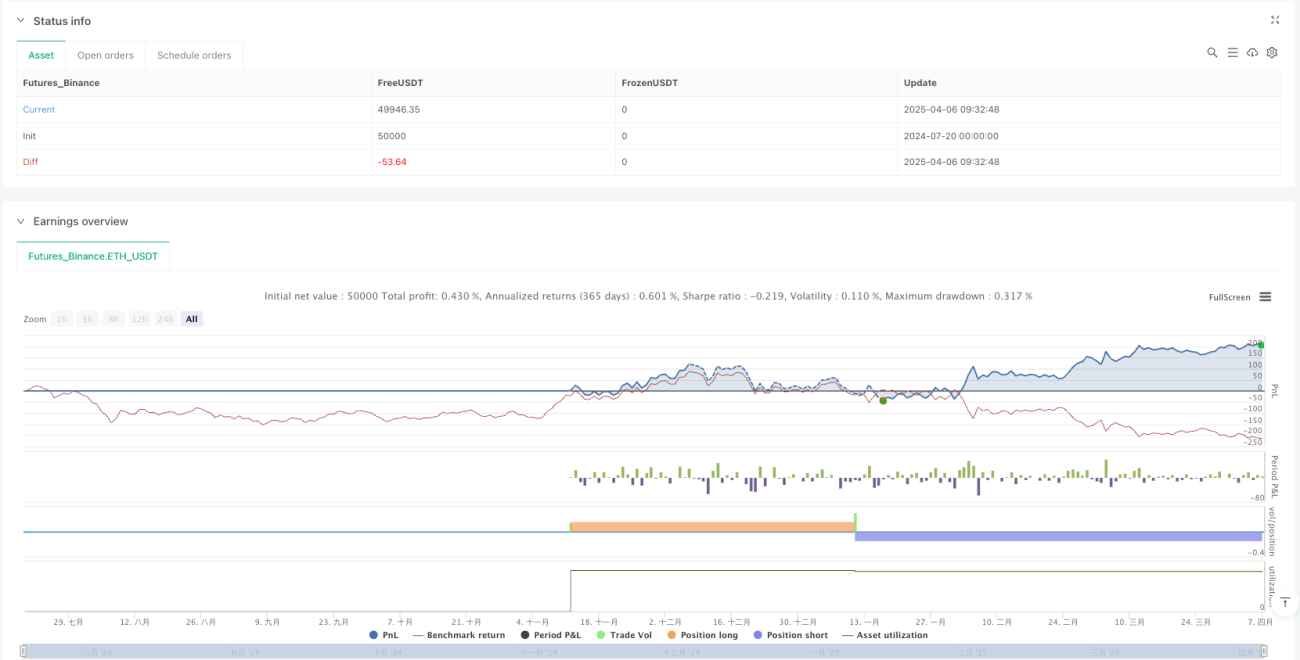

La stratégie de suivi dynamique des tendances utilisant les Bandes de Bollinger et l'ATR est un système de trading quantitatif ingénieux qui identifie et suit efficacement les tendances du marché en combinant les Bandes de Bollinger, l'ATR et l'analyse multi-timeframe. Son principal avantage réside dans son adaptabilité et sa flexibilité, lui permettant de s'ajuster dynamiquement aux conditions du marché, tout en améliorant la qualité des signaux et le taux de réussite grâce au mécanisme de confirmation HTF.

Bien qu'elle comporte certains risques inhérents, comme la sensibilité aux paramètres et les faux franchissements, ceux-ci peuvent être atténués par une optimisation appropriée des paramètres et des mécanismes de filtrage supplémentaires. Les axes d'optimisation, tels que le renforcement du filtrage des signaux, l'ajustement dynamique des paramètres et l'amélioration de la gestion du capital, offrent des voies claires pour améliorer davantage les performances de la stratégie.

Dans l'ensemble, cette stratégie convient particulièrement aux traders de tendance à moyen et long terme. Elle fournit un cadre robuste pour identifier les changements de tendance et exécuter des transactions dans des conditions de marché favorables. Avec des paramètres appropriés et une gestion des risques adéquate, cette stratégie a le potentiel de générer des rendements stables dans divers environnements de marché.

/*backtest

start: 2024-07-20 00:00:00

end: 2025-04-07 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

//@fenyesk

//Optional Working Hours and ATR based TP/SL removed

// Added Optional Higher Timeframe Confirmation with Auto/Manual Selection- 1