Aperçu

Le système de trading à filtrage directionnel et à moyennes mobiles exponentielles multiples est une stratégie de trading quantitative qui combine des moyennes mobiles exponentielles (EMA) à court, moyen et long terme ainsi que l'indice directionnel moyen (ADX). Cette stratégie utilise principalement les croisements entre les EMA sur 5 et 8 périodes pour déterminer les signaux d'entrée, tout en utilisant l'EMA sur 13 périodes comme point de stop-loss, et peut optionnellement intégrer l'indicateur ADX comme filtre de force de tendance afin d'améliorer la qualité des signaux de trading. Cette approche combinée permet à la fois de capter les mouvements de prix à court terme du marché et de confirmer la force de la tendance via l'ADX, réduisant ainsi les signaux erronés et augmentant le taux de réussite des transactions.

Principe de la stratégie

La logique centrale de cette stratégie repose sur les relations de croisement des EMA multi-périodes et la confirmation de la force de tendance par l'indicateur ADX :

-

Conditions d'entrée :

- Entrée longue : lorsque l'EMA sur 5 périodes traverse à la hausse l'EMA sur 8 périodes, le système génère un signal long.

- Entrée courte : lorsque l'EMA sur 5 périodes traverse à la baisse l'EMA sur 8 périodes, le système génère un signal court.

- Si le filtre ADX est activé, ces signaux de trading ne sont exécutés que lorsque la valeur de l'ADX est supérieure au seuil défini (par défaut 20), ce qui indique que le marché présente une force de tendance suffisante.

-

Conditions de sortie :

- Sortie longue : lorsque le prix passe en dessous de l'EMA sur 13 périodes, le système clôture la position longue.

- Sortie courte : lorsque le prix dépasse l'EMA sur 13 périodes, le système clôture la position courte.

-

Calcul des indicateurs techniques :

- La stratégie utilise la fonction

ta.emapour calculer trois moyennes mobiles exponentielles de différentes périodes (5, 8 et 13). - Elle utilise la fonction

ta.dmipour calculer l'indicateur ADX sur 14 périodes, incluant les valeurs +DI, -DI et ADX. - Les fonctions

ta.crossoveretta.crossundersont employées pour détecter les croisements de moyennes mobiles.

- La stratégie utilise la fonction

Le mécanisme de fonctionnement de cette stratégie reflète une logique de suivi de tendance simple mais efficace : le croisement entre la moyenne mobile courte (EMA 5) et la moyenne mobile intermédiaire (EMA 8) fournit le signal d'entrée, la moyenne mobile longue (EMA 13) sert de stop-loss, et l'indicateur ADX agit comme un filtre supplémentaire pour identifier les environnements de forte tendance, réduisant ainsi les signaux erronés sur les marchés sans direction claire.

Avantages de la stratégie

Une analyse approfondie de l'implémentation de la stratégie permet de dégager les avantages significatifs suivants :

-

Grande flexibilité : La conception de la stratégie permet à l'utilisateur de choisir librement d'activer ou non les transactions longues, les transactions courtes ainsi que le filtre ADX, ajustables facilement via les paramètres

input.bool. Cette flexibilité permet à la stratégie de s'adapter à différents environnements de marché et préférences des traders. -

Mécanisme de confirmation multiple : En combinant des EMA de différentes périodes et l'indicateur ADX, la stratégie établit un mécanisme de confirmation multiple réduisant le risque de signaux erronés issus d'un seul indicateur.

-

Règles d'entrée et de sortie claires : Le code définit des conditions d'entrée (croisement de moyennes mobiles) et de sortie (relation entre prix et moyenne mobile) explicites, éliminant les facteurs subjectifs dans la prise de décision.

-

Filtre de force de tendance : Le filtre ADX optionnel aide à identifier les tendances suffisamment dynamiques, évitant les transactions fréquentes sur des marchés à faible tendance ou sans direction, ce qui réduit les coûts de trading et le risque.

-

Visualisation intuitive : La stratégie trace sur le graphique tous les indicateurs clés (trois lignes EMA, valeur ADX et ligne de seuil ADX), permettant aux traders de comprendre et de vérifier visuellement les signaux de trading.

-

Intégration de la gestion du capital : La stratégie utilise une méthode de calcul de taille de position basée sur un pourcentage des capitaux propres (

default_qty_type=strategy.percent_of_equity), ce qui constitue une bonne pratique de gestion des risques.

Risques de la stratégie

Bien que la stratégie présente de nombreux avantages, l'analyse du code révèle également les risques potentiels suivants :

-

Problème de retard : Toutes les stratégies basées sur des moyennes mobiles souffrent d'un retard inhérent, ce qui peut conduire à des entrées ou sorties tardives sur des marchés en mouvement rapide, manquant ainsi les meilleurs points de prix. Une solution consisterait à ajouter d'autres indicateurs avancés comme complément ou à ajuster les périodes des EMA pour réduire le retard.

-

Risque de surtransaction : Sur les marchés oscillants, les EMA à courte période (comme 5) peuvent croiser fréquemment l'EMA de période intermédiaire (comme 8), générant trop de signaux de trading et des frais de commission inutiles. Augmenter le seuil ADX ou ajouter des filtres supplémentaires peut atténuer ce problème.

-

Mécanisme de sortie unique : La stratégie ne repose que sur la relation entre le prix et l'EMA sur 13 périodes comme condition de sortie, sans mécanisme de prise de bénéfices ni stop-loss dynamique, ce qui peut entraîner une sortie prématurée dans les fortes tendances ou des pertes excessives lors des retournements. Il est recommandé d'ajouter d'autres critères de sortie, comme des points de prise de bénéfices fixes ou un trailing stop.

-

Sensibilité aux paramètres : Les performances de la stratégie peuvent être très sensibles aux paramètres tels que les périodes des EMA et le seuil ADX. Différents marchés et horizons temporels peuvent nécessiter des réglages différents, il est crucial d'effectuer des backtests historiques approfondis et une optimisation des paramètres.

-

Absence de prise en compte de la volatilité : La stratégie n'intègre pas directement la volatilité du marché, ce qui peut générer davantage de signaux erronés en période de forte volatilité. On pourrait envisager d'intégrer l'indicateur ATR (Average True Range) pour ajuster la taille des transactions ou définir des niveaux de stop-loss dynamiques.

Pistes d'optimisation de la stratégie

Sur la base de l'analyse du code, voici les pistes d'optimisation potentielles :

-

Ajustement dynamique des paramètres : Il est possible d'implémenter un mécanisme d'ajustement dynamique des périodes EMA et du seuil ADX, qui s'adapte automatiquement à la volatilité du marché et à l'horizon temporel de trading. Cette optimisation est précieuse car différents environnements de marché peuvent nécessiter des réglages différents pour obtenir des performances optimales.

-

Ajout d'un mécanisme de prise de bénéfices : La stratégie actuelle ne comporte qu'un stop-loss sans prise de bénéfices claire. On peut ajouter des conditions de prise de bénéfices basées sur un ratio fixe, un multiple de l'ATR ou des niveaux de support/résistance clés pour verrouiller les profits en cas de mouvement favorable.

-

Intégration de la confirmation par le volume : Utiliser l'indicateur de volume comme condition de confirmation supplémentaire peut améliorer la qualité des signaux. Par exemple, exiger que le croisement des moyennes mobiles se produise dans un environnement de volume supérieur à la moyenne pour confirmer la validité de la cassure de prix.

-

Filtrage de l'environnement de marché : Développer un système de classification de l'environnement de marché (tendance, range ou transition) et ajuster le comportement de la stratégie en conséquence. Par exemple, sur un marché range, il pourrait être préférable de désactiver la stratégie ou d'opter pour une stratégie de retour à la moyenne.

-

Analyse multi-timeframes : Intégrer la direction de la tendance d'un horizon supérieur pour ne trader que dans le sens de cette tendance, améliorant ainsi la fiabilité du suivi de tendance.

-

Affinement de l'utilisation de l'ADX : L'application actuelle de l'ADX ne tient compte que de sa valeur absolue. On pourrait l'affiner en considérant l'évolution de l'ADX et les relations relatives entre +DI et -DI pour évaluer plus complètement la force et la direction de la tendance.

-

Introduction de modèles d'apprentissage automatique : Utiliser des techniques de machine learning pour analyser les données historiques, prédire la fiabilité des signaux de croisement d'EMA ou optimiser dynamiquement le seuil ADX, améliorant ainsi l'adaptabilité de la stratégie.

Conclusion

Le système de trading à filtrage directionnel et à moyennes mobiles exponentielles multiples est un système de trading complet qui combine la classique stratégie de croisement de moyennes mobiles avec un indicateur de force de tendance. Grâce à la combinaison progressive des EMA sur 5, 8 et 13 périodes et au filtre ADX, cette stratégie permet d'identifier la tendance du marché tout en filtrant les signaux de faible qualité via la confirmation de la force de tendance, offrant ainsi un timing d'entrée plus précis.

Les atouts de cette stratégie résident dans sa flexibilité, ses règles de trading claires et son mécanisme de confirmation multiple, la rendant accessible à la plupart des traders. Cependant, elle souffre également du retard inhérent aux moyennes mobiles et du risque de surtransaction sur les marchés oscillants. En introduisant des optimisations telles que l'ajustement dynamique des paramètres, l'ajout d'un mécanisme de prise de bénéfices, l'intégration de la confirmation par le volume et l'analyse multi-timeframes, cette stratégie a le potentiel d'améliorer encore ses performances et son adaptabilité.

Pour les investisseurs cherchant à utiliser des indicateurs techniques pour le suivi de tendance, cette stratégie constitue un bon point de départ, à la fois simple à comprendre et suffisamment profond pour permettre des optimisations supplémentaires. Qu'il s'agisse de traders débutants ou expérimentés, ils peuvent tirer des enseignements de la mise en œuvre de cette stratégie et l'adapter en fonction de leur propre appétit pour le risque et de leur vision du marché.

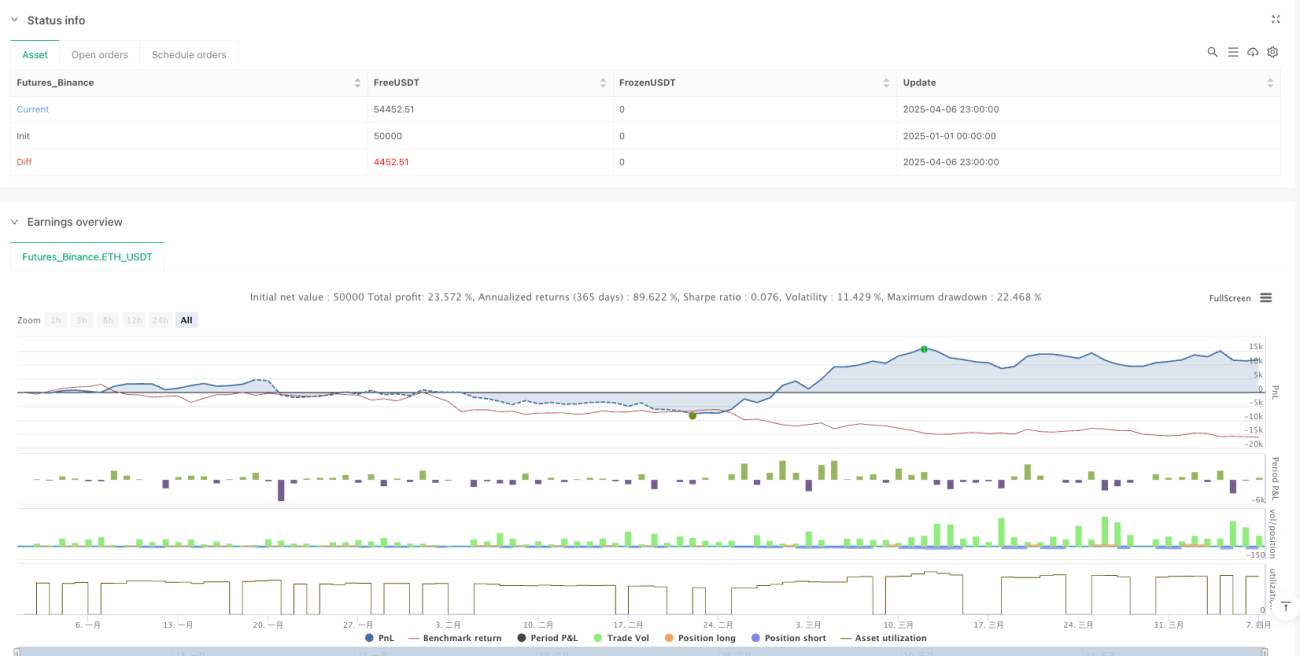

/*backtest

start: 2025-01-01 00:00:00

end: 2025-04-07 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © sebamarghella

//@version=5- 1