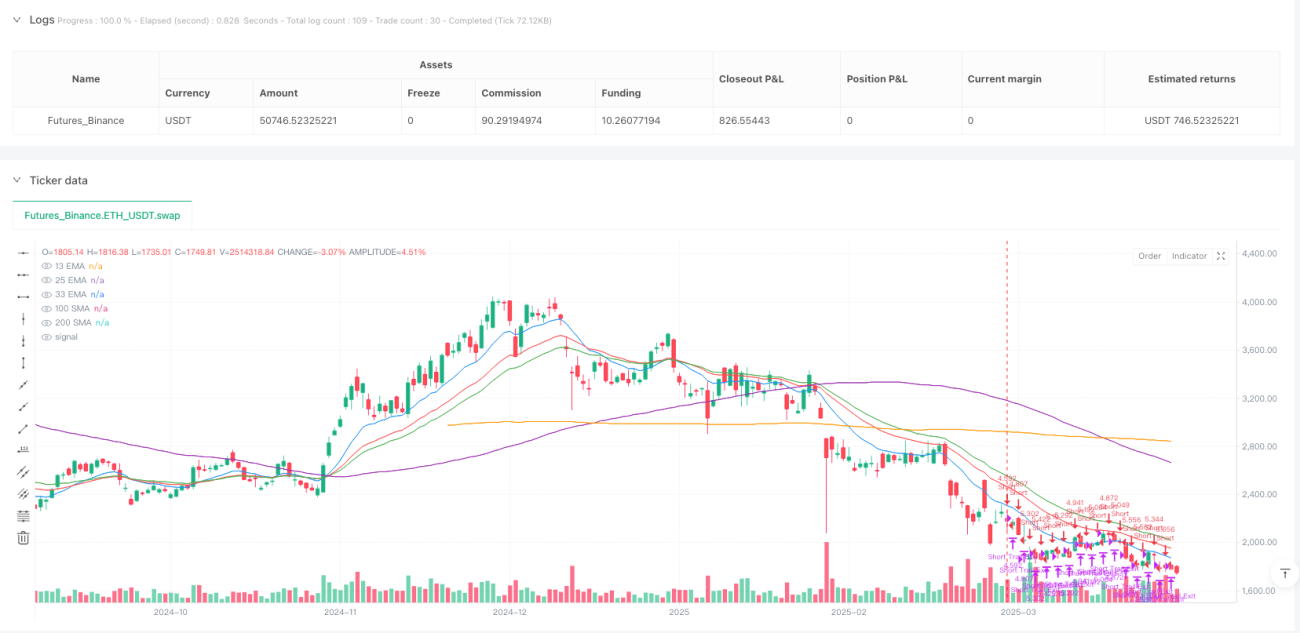

Aperçu

Cette stratégie est un système de trading par suivi de tendance basé sur les signaux de croisement de moyennes mobiles exponentielles (EMA), combiné à un mécanisme de stop suiveur dynamique pour améliorer la rentabilité et la gestion des risques. La logique centrale repose sur les relations de croisement entre l'EMA à court terme (13 périodes) et l'EMA à long terme (33 périodes) pour déterminer la direction du marché. Par ailleurs, le croisement entre l'EMA 13 et l'EMA 25 sert de signal de sortie pour les positions courtes. La stratégie intègre également la simulation de slippage, un mécanisme anti-sorties redondantes et un stop suiveur dynamique, rendant l'exécution plus proche des conditions réelles du marché. Cette stratégie est particulièrement adaptée aux cadres temporels de 4 heures ou journaliers, permettant de capturer efficacement les points de retournement des tendances à moyen et long terme, tout en évitant les perturbations dues au bruit de marché à court terme. Elle aide les traders à entrer en début de tendance et à sortir lors des retournements.

Principe de la stratégie

Le principe central de cette stratégie consiste à identifier les changements de tendance du marché en utilisant les relations de croisement entre les EMA de différentes périodes. Concrètement :

-

Génération des signaux d'entrée :

- Entrée longue : lorsque l'EMA 13 croise au-dessus de l'EMA 33, cela indique que le momentum à court terme dépasse le momentum à long terme, signalant une possible entrée en tendance haussière.

- Entrée courte : lorsque l'EMA 13 croise en dessous de l'EMA 33, cela indique que le momentum à court terme est plus faible que le momentum à long terme, signalant une possible entrée en tendance baissière.

-

Génération des signaux de sortie :

- Sortie longue : lorsque l'EMA 13 passe en dessous de l'EMA 33.

- Sortie courte : lorsque l'EMA 13 croise au-dessus de l'EMA 25 (à noter : la sortie courte utilise une combinaison d'EMA différente).

-

Stop suiveur dynamique :

- Le stop suiveur long est fixé au plus haut de la bougie actuelle moins un nombre fixe de points (10).

- Le stop suiveur court est fixé au plus bas de la bougie actuelle plus un nombre fixe de points (10).

- Le décalage du stop suiveur est de 2 points, permettant de verrouiller une partie des profits lorsque le marché évolue favorablement.

-

Mécanisme anti-sorties redondantes :

- Utilisation d'un booléen

isExitingpour suivre l'état de sortie de chaque bougie. - Garantir qu'une seule opération de sortie est exécutée par bougie, évitant les chevauchements d'ordres de sortie.

- Réinitialisation du flag de sortie après chaque confirmation de bougie.

- Utilisation d'un booléen

-

Simulation de slippage :

- La stratégie intègre un slippage de 5 points, rendant les résultats de backtest plus proches des conditions réelles de trading.

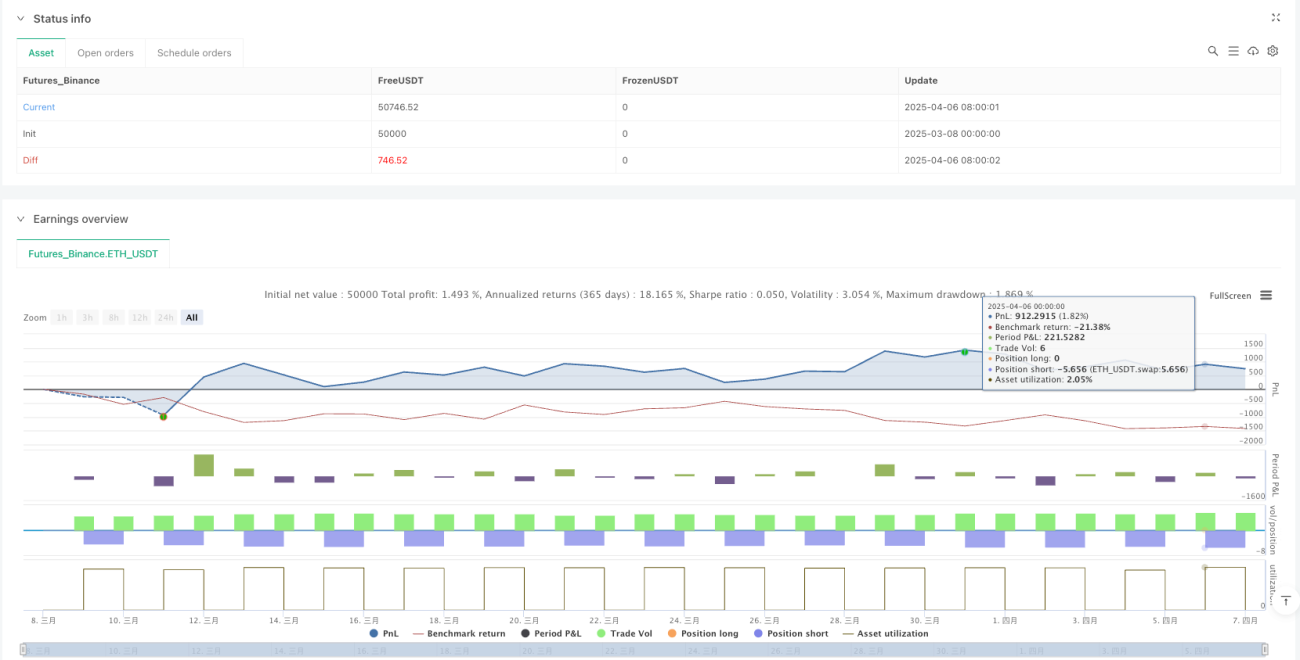

De plus, la stratégie calcule et affiche les SMA sur 100 et 200 périodes comme indicateurs de tendance supplémentaires, bien qu'ils ne soient pas directement utilisés pour la génération de signaux. La gestion du capital utilise 20 % des fonds du compte comme taille de position par défaut pour chaque transaction, assurant un contrôle simple des positions.

Avantages de la stratégie

Une analyse approfondie du code de la stratégie révèle les avantages significatifs suivants :

-

Forte capacité de capture de tendance : En identifiant les points de retournement via les croisements d'EMA, la stratégie permet d'entrer en début de tendance, maximisant ainsi les profits issus du suivi de tendance. Les EMA réagissent plus rapidement aux variations de prix que les SMA, permettant de détecter plus tôt les changements de momentum.

-

Gestion des risques complète : La stratégie intègre un stop suiveur dynamique qui ajuste automatiquement le niveau de stop à mesure que le prix évolue favorablement, protégeant les profits déjà réalisés tout en laissant suffisamment de marge pour les fluctuations.

-

Logique d'exécution claire et rigoureuse : L'utilisation du flag

isExitingcontrôle la logique de sortie, évitant de multiples signaux de sortie sur une même bougie, réduisant ainsi les coûts de transaction inutiles et la complexité du système. -

Adaptabilité au marché : La stratégie s'applique aussi bien aux marchés haussiers que baissiers, permettant de basculer flexiblement entre les directions de trading en fonction des conditions, exploitant pleinement les opportunités bilatérales.

-

Simulation réaliste des conditions de trading : En introduisant un slippage simulé (5 points), les résultats de backtest se rapprochent des conditions réelles, évitant le surajustement et le risque de courbe ajustée.

-

Simplicité d'exécution : Les règles de la stratégie sont claires, le mécanisme de génération de signaux est simple et intuitif, facilitant la mise en œuvre pratique et réduisant la complexité de l'exécution.

-

Mécanisme de stop flexible : Contrairement aux stops fixes traditionnels, le stop suiveur dynamique protège le capital tout en laissant suffisamment d'espace pour le développement de la tendance, améliorant ainsi le ratio risque/récompense.

Risques de la stratégie

Malgré ses nombreux avantages, la stratégie présente les risques suivants à prendre en compte :

-

Retard des signaux de croisement : Les signaux de croisement d'EMA sont intrinsèquement retardés, ce qui peut conduire à des entrées et sorties sous-optimales, en particulier sur les marchés très volatils, où le meilleur point d'entrée peut être manqué ou la sortie peut survenir après le retournement de tendance.

-

Performance médiocre en marché rangeant : Dans les marchés latéraux ou en consolidation, les croisements d'EMA se produisent fréquemment, entraînant des transactions fréquentes et de faux signaux ("faux breakouts"), générant des pertes consécutives.

-

Sensibilité des paramètres du stop suiveur : Le nombre fixe de points pour le stop suiveur (10 points) et le décalage (2 points) peut ne pas convenir à tous les environnements de marché et instruments. Sur les marchés très volatils, le stop peut être déclenché trop tôt, tandis que sur les marchés à faible volatilité, il peut être trop large.

-

Dépendance à un seul indicateur technique : La stratégie repose principalement sur les croisements d'EMA, sans indicateur de confirmation supplémentaire, augmentant le risque d'erreur de jugement.

-

Limites de la gestion de position fixe : La stratégie utilise un pourcentage fixe des fonds (20 %) comme taille de position, sans ajustement en fonction de la volatilité du marché ou de la force du signal, ce qui peut ne pas optimiser la gestion du capital.

Les solutions potentielles pour atténuer ces risques incluent :

- Ajouter des filtres supplémentaires (ex. confirmation de volume, filtre de volatilité) pour réduire les faux signaux.

- Ajuster dynamiquement les paramètres du stop suiveur en fonction des conditions de marché.

- Introduire un système adaptatif de gestion de position basé sur la force du signal et la volatilité du marché.

- Combiner d'autres indicateurs techniques ou formations de prix comme mécanisme de confirmation des croisements.

Orientations d'optimisation

Sur la base d'une analyse approfondie du code, voici plusieurs axes d'optimisation possibles :

-

Introduction d'un filtre basé sur l'environnement de marché :

- Ajouter l'indicateur ADX (Average Directional Index) pour mesurer la force de la tendance, et n'exécuter des transactions que lorsque l'ADX dépasse un seuil spécifique.

- Utiliser un indicateur de volatilité (ex. ATR) pour identifier les environnements de forte et faible volatilité, et ajuster les paramètres de la stratégie en conséquence.

- Intégrer la position relative du prix par rapport aux SMA 100/200 périodes, en ne prenant des positions longues que si le prix est au-dessus de la moyenne mobile longue, et des positions courtes s'il est en dessous.

-

Optimisation des paramètres du stop suiveur :

- Remplacer le nombre fixe de points (10) par une valeur dynamique basée sur l'ATR, permettant au stop de s'adapter à la volatilité du marché.

- Définir des paramètres de stop suiveur différents pour les positions longues et courtes, en fonction des caractéristiques spécifiques de chaque direction (les marchés haussiers et baissiers présentent généralement des profils de volatilité différents).

-

Renforcement du mécanisme de confirmation des signaux :

- Ajouter une condition de confirmation par le volume, exigeant une augmentation simultanée du volume lors du croisement d'EMA pour améliorer la fiabilité du signal.

- Combiner avec des indicateurs de momentum tels que RSI ou MACD comme confirmation supplémentaire, réduisant ainsi les faux signaux.

- Envisager l'identification de formations de prix (ex. rupture de support/résistance) comme condition de confirmation supplémentaire.

-

Amélioration de la stratégie de gestion du capital :

- Mettre en œuvre un ajustement de la taille de position basé sur la volatilité : augmenter la position dans les environnements de faible volatilité et la réduire dans les environnements de forte volatilité.

- Introduire une allocation de position basée sur la force du signal : plus le croisement est clair, plus la taille de la position est importante.

- Implémenter une stratégie d'augmentation pyramidale, en ajoutant progressivement des positions au fur et à mesure que la tendance se développe.

-

Optimisation du choix du cadre temporel :

- Développer une fonction d'analyse multi-temporelle, utilisant la tendance d'un cadre temporel plus large comme filtre.

- Ajouter un filtre horaire dans la stratégie pour éviter les périodes de faible liquidité ou de forte volatilité.

-

Mécanisme d'adaptation des paramètres :

- Développer un algorithme d'ajustement adaptatif des périodes d'EMA, modifiant dynamiquement les périodes courtes, moyennes et longues en fonction des caractéristiques de volatilité du marché.

- Implémenter un commutateur de paramètres basé sur l'état du marché, sélectionnant automatiquement la combinaison optimale de paramètres selon les conditions.

L'objectif principal de ces axes d'optimisation est d'améliorer la robustesse et l'adaptabilité de la stratégie, de réduire les faux signaux, d'optimiser la gestion du capital et de garantir des performances stables dans différents environnements de marché. En particulier, le remplacement des paramètres fixes (périodes d'EMA, points de stop suiveur) par des paramètres adaptatifs peut considérablement améliorer les performances dans diverses conditions de marché.

Résumé

La stratégie « Croisement d'EMA avec stop suiveur dynamique pour une capture efficace des tendances » est un système de suivi de tendance à la structure claire et à la logique d'exécution rigoureuse. En identifiant les points de changement de tendance via les croisements entre l'EMA 13 et l'EMA 33 (pour les positions longues) et l'EMA 25 (pour les positions courtes), combinés à un mécanisme de stop suiveur dynamique pour gérer les risques, cette stratégie parvient à capter les tendances du marché tout en protégeant le capital.

Les principaux avantages résident dans la simplicité et l'intuitivité de la génération des signaux, une gestion des risques complète et une capacité d'adaptation aux marchés bilatéraux. Cependant, en tant que système dépendant principalement d'indicateurs techniques retardés, la stratégie peut montrer des performances médiocres dans les marchés rangeants et souffre des limites inhérentes au retard des signaux de croisement d'EMA.

En introduisant des filtres basés sur l'environnement de marché, en optimisant les paramètres du stop suiveur, en renforçant les mécanismes de confirmation, en améliorant la gestion du capital et en développant des algorithmes d'adaptation des paramètres, les performances de la stratégie pourraient être significativement améliorées. En particulier, l'intégration d'indicateurs de volatilité pour ajuster les stops suiveurs, la combinaison de multiples indicateurs techniques pour confirmer les signaux, et la mise en œuvre d'ajustements dynamiques des paramètres en fonction de l'état du marché constituent des axes d'optimisation très prometteurs.

Pour les traders, cette stratégie est la mieux adaptée aux transactions à moyen et long terme sur des instruments présentant des tendances marquées, en particulier sur des cadres temporels de 4 heures ou journaliers. Lors de l'application en conditions réelles, il est recommandé de combiner l'analyse fondamentale et une compréhension plus large du contexte de marché pour améliorer encore l'efficacité et la robustesse de la stratégie.

/*backtest

start: 2025-03-08 00:00:00

end: 2025-04-07 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("EMA Crossover (New Trailing Stop)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=20, slippage=5)

// Define EMA and SMA lengths- 1