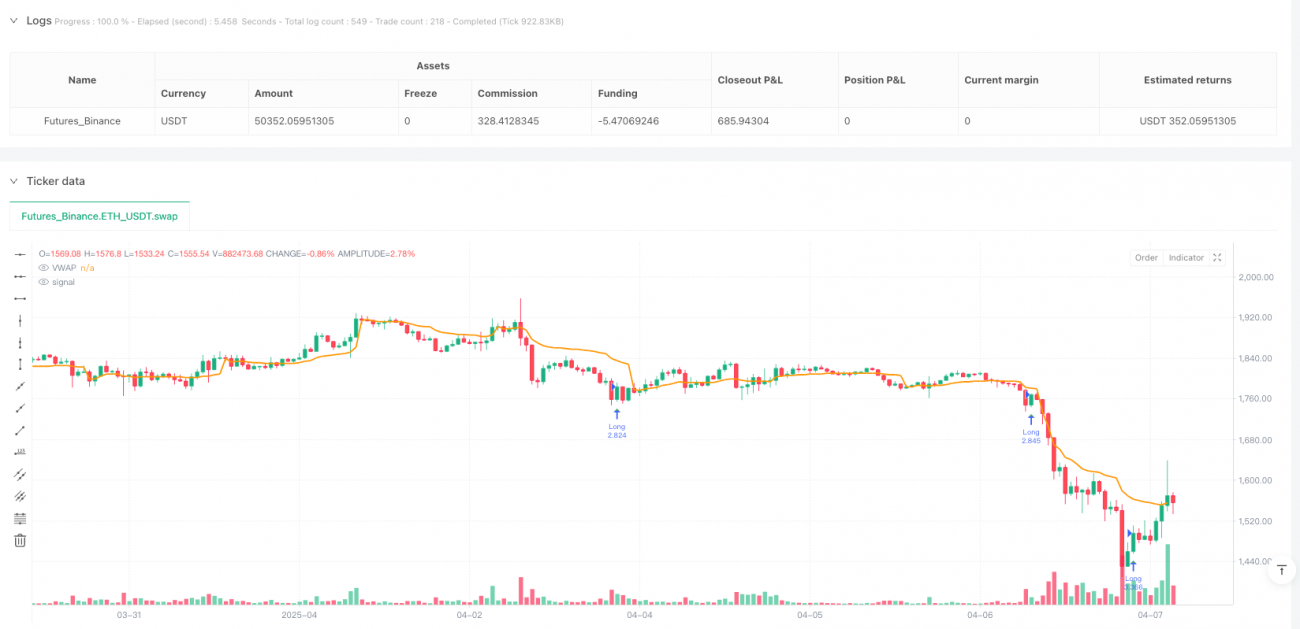

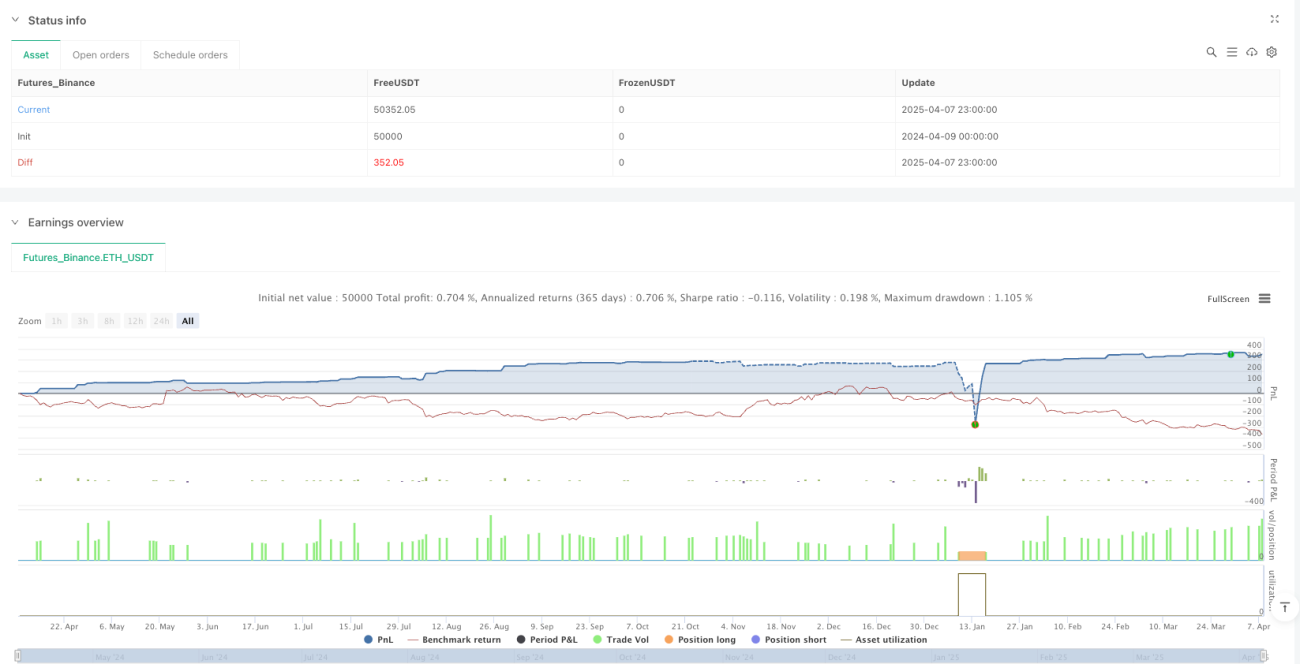

Système de trading de retournement dynamique multi-indicateurs : stratégie de retournement synergique entre RSI et VWAP

Aperçu

La stratégie de retournement synergique RSI et VWAP est un système de trading intelligent qui combine l'indice de force relative (RSI), le prix moyen pondéré par le volume (VWAP) et la confirmation du comportement des prix. Cette stratégie identifie la relation entre les conditions de surachat/survente du marché et la position du VWAP, puis, en s'appuyant sur des signaux de confirmation de retournement des prix, exécute des opérations longues ou courtes lorsque les conditions du marché répondent à des critères spécifiques. Elle intègre également des mécanismes de gestion des risques tels qu'une période de refroidissement après transaction, des stop-loss et take-profit dynamiques, ainsi qu'un trailing stop, dans le but de capter les opportunités de retournement à court terme tout en maîtrisant les risques.

Principe de la stratégie

Le principe fondamental de cette stratégie repose sur la synergie des éléments clés suivants :

-

Identification des surachats/surventes par le RSI : L'indice de force relative (RSI) est utilisé pour identifier les conditions de surachat (RSI > 72) et de survente (RSI < 28). Lorsque le RSI traverse de haut en bas la zone de surachat, ou de bas en haut la zone de survente, cela peut indiquer un retournement imminent du marché.

-

Ligne de référence VWAP : Le prix moyen pondéré par le volume (VWAP) sert de ligne de référence importante pour confirmer si le prix se trouve dans une zone raisonnable. La position relative du prix par rapport au VWAP est un facteur clé pour juger de la qualité du signal de retournement potentiel.

-

Confirmation par le comportement des prix :

- Condition de vente à découvert : le cours de clôture actuel est inférieur au cours de clôture précédent (tendance baissière) mais reste supérieur au VWAP, ce qui suggère que le prix pourrait commencer à redescendre depuis des sommets.

- Condition d'achat : le cours de clôture actuel est supérieur au cours de clôture précédent (tendance haussière) mais reste inférieur au VWAP, ce qui suggère que le prix pourrait commencer à rebondir depuis des creux.

-

Filtre de volume : Garantir que les signaux de trading se produisent dans un environnement de marché suffisamment actif (volume > 500), évitant ainsi les signaux dans des conditions de liquidité insuffisante.

-

Mécanisme de période de refroidissement : Après l'exécution d'une transaction, le système impose une attente d'un certain nombre de bougies (10 par défaut) avant de pouvoir exécuter à nouveau une transaction dans la même direction, évitant ainsi un excès de trading sur une courte période.

-

Stop-loss et take-profit dynamiques : Basés sur l'ATR (Average True Range), ces niveaux s'ajustent automatiquement en fonction de la volatilité du marché. Par défaut, un multiple de 1,5 fois l'ATR est utilisé.

-

Option de trailing stop : Une option de trailing stop est disponible pour protéger les bénéfices acquis lorsque le marché évolue favorablement, réglée par défaut à 1,5 % du prix.

Logique de déclenchement des signaux :

- Signal de vente à découvert : Le RSI traverse de haut en bas le niveau de surachat + volume supérieur au seuil minimum + le cours de clôture est inférieur au cours de clôture précédent mais supérieur au VWAP + la période de refroidissement est écoulée.

- Signal d'achat : Le RSI traverse de bas en haut le niveau de survente + volume supérieur au seuil minimum + le cours de clôture est supérieur au cours de clôture précédent mais inférieur au VWAP + la période de refroidissement est écoulée.

Avantages de la stratégie

-

Mécanisme de confirmation multiple : En combinant le RSI, le VWAP et la confirmation du comportement des prix, cette stratégie exige que plusieurs conditions soient simultanément remplies pour générer un signal, réduisant ainsi efficacement la probabilité de faux signaux.

-

Adaptation à la volatilité du marché : Les niveaux de stop-loss et take-profit sont ajustés dynamiquement via l'ATR, permettant à la stratégie de s'adapter à des environnements de marché de volatilité différente, offrant des stop-loss plus larges sur les marchés à forte volatilité et plus serrés sur les marchés à faible volatilité.

-

Filtre de liquidité : L'exigence de volume minimum garantit que les transactions sont exécutées dans des conditions de marché suffisamment liquides, réduisant ainsi le risque de glissement.

-

Prévention du sur-trading : Le mécanisme de période de refroidissement empêche efficacement les transactions fréquentes sur une courte période, réduisant les coûts de transaction et évitant de rentrer à plusieurs reprises sur le marché dans des conditions similaires.

-

Gestion flexible des risques : Deux options de gestion des risques sont proposées (stop-loss/take-profit fixes et trailing stop), permettant aux traders de choisir la méthode adaptée à leur tolérance au risque et aux conditions du marché.

-

Confirmation basée sur le comportement des prix : En plus des indicateurs techniques, la stratégie intègre le comportement des prix (position du cours de clôture par rapport au cours de clôture précédent et au VWAP) comme confirmation, améliorant ainsi la qualité des signaux.

-

Visualisation des signaux de trading : La stratégie affiche visuellement les signaux de trading et les lignes de référence clés (VWAP) sur le graphique, facilitant le suivi et l'analyse en temps réel des conditions de marché.

Risques de la stratégie

-

Risque d'échec du retournement : Bien que la stratégie utilise des confirmations multiples, les signaux de retournement du marché peuvent encore échouer, en particulier dans les marchés à forte tendance, où les signaux de retournement peuvent conduire à des transactions à contre-tendance.

- Solution : Envisager d'ajouter un filtre de tendance pour éviter de générer des signaux de retournement dans des tendances fortement marquées.

-

Sensibilité aux paramètres : Les seuils de surachat/survente du RSI (72/28) et la période de refroidissement (10 bougies) ont un impact significatif sur les performances de la stratégie ; des paramètres inappropriés peuvent dégrader la qualité des signaux.

- Solution : Optimiser les paramètres via des backtests historiques dans différentes conditions de marché, ou envisager des paramètres adaptatifs.

-

Risque lié au réglage du stop-loss : Un stop-loss à 1,5 fois l'ATR peut dans certains cas être trop serré ou trop large.

- Solution : Ajuster le multiplicateur de l'ATR en fonction des caractéristiques de volatilité de l'instrument spécifique, ou envisager de placer le stop-loss sur des niveaux de support/résistance.

-

Dépendance au VWAP : Le VWAP est généralement plus efficace en trading intraday ; sur des périodes plus longues, il peut perdre de sa pertinence.

- Solution : Sur des périodes plus longues, envisager d'utiliser d'autres lignes de référence de prix telles que les moyennes mobiles ou les niveaux de support/résistance.

-

Seuil de volume fixe : Un seuil de volume fixe (500) peut ne pas convenir à toutes les conditions de marché et à tous les instruments.

- Solution : Envisager d'utiliser un indicateur de volume relatif (par exemple, le rapport entre le volume actuel et le volume moyen) plutôt qu'un seuil fixe.

-

Absence de filtre d'environnement de marché : Cette stratégie peut mieux performer dans certains environnements (volatilité élevée ou range), mais ne dispose pas d'une identification claire de l'environnement de marché.

- Solution : Ajouter un indicateur d'identification de l'environnement de marché pour ajuster les paramètres de la stratégie ou suspendre temporairement le trading en fonction des conditions.

-

Gestion du capital fixe : La stratégie utilise un pourcentage fixe du capital (10 %) pour chaque transaction, sans ajustement dynamique de la taille de la position en fonction de la qualité du signal ou du risque de marché.

- Solution : Mettre en œuvre une gestion dynamique des positions, en ajustant la taille en fonction de la force du signal, de la volatilité du marché ou du ratio risque/récompense.

Axes d'optimisation de la stratégie

-

Paramètres adaptatifs : Actuellement, la stratégie utilise des seuils fixes pour le RSI (72/28) et un multiplicateur d'ATR fixe (1,5). Envisager des paramètres adaptatifs qui s'ajustent automatiquement en fonction de la volatilité ou de la force de la tendance.

- Justification : Les seuils optimaux de surachat/survente et de stop-loss peuvent varier considérablement selon les conditions de marché ; des paramètres adaptatifs permettent une meilleure adaptation aux changements.

-

Ajout d'un filtre de tendance : Introduire un indicateur de tendance (par exemple, moyenne mobile ou ADX) pour éviter de générer des signaux de retournement potentiellement infructueux dans des environnements de forte tendance.

- Justification : Les stratégies de retournement performent généralement mieux sur les marchés en range ; dans les fortes tendances, elles produisent souvent de faux signaux. L'ajout d'un filtre de tendance peut améliorer significativement le taux de réussite.

-

Gestion dynamique des positions : Ajuster dynamiquement la taille de la position en fonction de la force du signal (par exemple, l'écart du RSI), de la volatilité du marché ou du ratio risque/récompense attendu.

- Justification : La qualité des signaux varie ; l'allocation du capital doit être adaptée en conséquence, avec des positions plus importantes pour les signaux forts et une approche plus prudente pour les signaux faibles.

-

Classification de l'environnement de marché : Mettre en œuvre une fonction d'identification de l'environnement de marché, distinguant les marchés en tendance, en range et à forte volatilité, et ajuster les paramètres ou la logique de trading en fonction.

- Justification : Les performances de la stratégie diffèrent considérablement selon l'environnement ; l'identification permet de trader dans les conditions les plus favorables et d'éviter les environnements défavorables.

-

Optimisation du filtre de volume : Remplacer le seuil de volume fixe par un indicateur relatif, tel que le rapport entre le volume actuel et le volume moyen des N périodes précédentes, pour mieux s'adapter aux différents instruments et périodes.

- Justification : Les niveaux de volume normaux varient considérablement d'un instrument et d'une période à l'autre ; un indicateur de volume relatif mesure plus précisément l'activité du marché.

-

Ajout d'un score de qualité de signal : Développer un système de notation basé sur plusieurs facteurs (écart du RSI, distance prix-VWAP, ampleur du dépassement de volume, etc.) pour filtrer et n'exécuter que les signaux de haute qualité.

- Justification : Tous les signaux répondant aux critères de base n'ont pas la même qualité ; un système de notation aide à sélectionner les opportunités les plus prometteuses.

-

Filtre temporel : Ajouter une fonction de filtrage temporel pour éviter de trader pendant les périodes de volatilité anormale, comme l'ouverture, la fermeture du marché ou la publication de données importantes.

- Justification : Certaines périodes présentent une volatilité irrégulière où les indicateurs techniques peuvent être inefficaces ; les éviter améliore la stabilité de la stratégie.

Résumé

La stratégie de retournement synergique RSI et VWAP est un système de trading intelligent intégrant plusieurs indicateurs et mécanismes de confirmation. En identifiant la synergie entre les conditions de surachat/survente du RSI et le VWAP, et en la combinant avec la confirmation du comportement des prix et un filtre de volume, elle capte les opportunités de retournement à court terme. Cette stratégie intègre des mécanismes de gestion des risques complets, tels que des stop-loss et take-profit dynamiques basés sur l'ATR, une option de trailing stop et une période de refroidissement après transaction, contribuant à contrôler les risques et à éviter le sur-trading.

Bien que la conception de la stratégie soit solide, elle reste confrontée à des défis tels que le risque d'échec des retournements, la sensibilité aux paramètres et l'adaptabilité aux environnements de marché. Des améliorations comme l'implémentation de paramètres adaptatifs, l'ajout d'un filtre de tendance, l'optimisation de la gestion des positions, la classification de l'environnement de marché et le développement d'un système de notation des signaux peuvent accroître sa robustesse et sa rentabilité. En particulier, sur les marchés en range, cette stratégie est susceptible de générer de bons rendements en captant les points de retournement suite à des surachats/surventes, mais elle doit être utilisée avec prudence, voire désactivée temporairement, sur les marchés en forte tendance.

Dans l'ensemble, en intégrant plusieurs outils d'analyse technique et techniques de gestion des risques, cette stratégie offre aux traders un cadre structuré pour le trading de retournement sur les marchés. Elle convient aux traders expérimentés dans des environnements de marché appropriés.

/*backtest

start: 2024-04-09 00:00:00

end: 2025-04-08 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("BTC/USDT Smart Long & Short (RSI + VWAP + Rejection)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1