Aperçu de la stratégie

La stratégie de rupture de zone d'ouverture multi-période (LIP) est un système de négociation intra-journée conçu pour capturer la dynamique du marché au début de la journée. La stratégie est basée sur la zone de prix formée par 9h30-9h35 (les 5 premières minutes après l'ouverture) pour déterminer la tendance du marché en surveillant la direction de la rupture de la zone.

Principe de stratégie

La logique centrale de la stratégie repose sur les étapes clés suivantes:

- La zone ouverte est établie: Capture les hauts et les bas de 9h30 à 9h35 EST (les 5 premières minutes après le début du jeu) pour former la "zone de début du jeu".

- Détection de directionAttendre que le cours franchisse complètement la zone d'ouverture (c'est-à-dire que le jeton soit complètement au-dessus ou au-dessous de la zone) pour confirmer la direction de la tendance.

- Prix d'entrée limité: Une fois la direction confirmée, le prix de marché ne rattrape pas immédiatement, mais place un ordre de limite au bord de la zone (support de changement de résistance ou support de changement de résistance) et attend que le prix revienne au bord de la zone.

- Contrôle des risques: Le stop loss est placé sur le bord opposé de la zone de tirage, formant une frontière de risque claire.

- Stratégie d'arrêt: Établissez un objectif d'arrêt dynamique basé sur le nombre de fois que la distance d'arrêt est configurable (par défaut 2.0). Si le prix a déjà dépassé le but d'arrêt calculé avant la commande, utilisez la valeur maximale du prix comme arrêt.

- **Il est temps de quitter.**Si la transaction n'a pas déclenché de stop ou de stop loss, la position est automatiquement clôturée à 15h55 (EST), afin d'éviter le risque d'une nuit blanche.

La mise en œuvre de la stratégie utilise le mécanisme de gestion de l'état de Pine Script, qui réinitialise toutes les variables au début de chaque jour de négociation, garantissant l'indépendance entre les différents jours de négociation. Grâce au mécanisme de commande limite, la stratégie est capable d'entrer à un prix plus avantageux après la confirmation de la tendance, de réduire l'impact du dérapage et d'améliorer le ratio de retour sur risque.

Avantages stratégiques

Après analyse approfondie du code, la stratégie présente les avantages suivants:

- Capture précise du mouvement d'ouverture du disqueLes 5 premières minutes après l'ouverture du marché, qui reflètent généralement une forte accumulation d'ordres et les positions initiales des principaux acteurs, ont permis à la stratégie d'exploiter efficacement cette fenêtre de temps très informative.

- L'entrée à prix limité réduit les coûtsLes prix d'entrée limités permettent d'obtenir des prix d'entrée plus avantageux que les prix d'entrée traditionnels, ce qui est essentiel pour réduire les coûts d'écart et améliorer la performance de la stratégie globale.

- Zone de négociation visualisée: La stratégie fournit une aide visuelle claire pour afficher les zones d'ouverture et les zones de négociation potentielles, aidant les traders à comprendre de manière intuitive la structure du marché.

- Gestion dynamique des risques: Le multiplicateur de stop-loss peut être ajusté en fonction de la volatilité du marché pour mieux s'adapter aux différentes conditions du marché.

- Automatiser le processus d'opérationL'ensemble du processus de transaction est entièrement automatisé, de l'identification d'entrée à la gestion de sortie, en réduisant l'intervention humaine et l'impact émotionnel.

- Les transactions en journée évitent les risques de nuitLe mécanisme de liquidation obligatoire avant la clôture a permis d'éviter le risque de faille que pourrait présenter la détention de positions du jour au lendemain.

- Logique claire et extensible: Structure stratégique modulaire, indépendance des fonctions, facilitant l'optimisation et l'extension des stratégies à l'avenir.

Risque stratégique

Malgré la bonne conception de la stratégie, les risques potentiels sont les suivants:

-

Les espaces trop étroits entraînent des déclenchements fréquentsSi la fluctuation est très faible 5 minutes avant le début du jeu, la zone formée est trop étroite, ce qui peut entraîner un point d'arrêt trop proche, augmentant le risque d'être facilement déclenché. Solution: augmenter la limite de largeur de la zone minimale ou ajuster la zone en fonction de la dynamique de la fluctuation historique.

-

Risque de glissement dans un marché très volatil: Bien que des ordres limités soient utilisés, dans des marchés extrêmement volatils, les prix peuvent rapidement dépasser le prix d'entrée, ce qui entraîne l'échec des ordres. Solution: envisagez d'ajouter un mécanisme de suivi des entrées de rechange.

-

Faux dépassement du piège: Le prix peut retomber rapidement après la rupture de la zone d'ouverture, formant une fausse rupture. Méthode de résolution: un filtre de confirmation peut être ajouté, comme la durée requise après la rupture ou l'intensité de la rupture atteignant une certaine limite.

-

Limitations de la fenêtre de temps fixeRemède: Il est possible d'adapter la longueur de la fenêtre de temps en fonction de la dynamique de la volatilité.

-

Les impacts fondamentaux ne sont pas pris en compte: Stratégie orientée purement technique, sans tenir compte de l'impact sur le marché des nouvelles importantes ou de la publication de données économiques. Solution: intégrer la fonction de filtrage du calendrier économique, ajuster les paramètres de la stratégie ou suspendre les transactions le jour de la publication des données importantes.

Orientation de l'optimisation de la stratégie

Cette stratégie peut être optimisée dans les directions suivantes, en fonction de l'analyse du code:

-

Adaptation de la plage ouverte: La stratégie actuelle utilise une fenêtre de temps fixe de 5 minutes, qui peut être améliorée pour ajuster la longueur des intervalles d'ouverture en fonction de la dynamique de la volatilité du marché. Cela permet de mieux s'adapter aux différentes conditions du marché et d'augmenter la longueur des intervalles pour capturer des intervalles plus significatifs les jours de faible volatilité.

-

Mécanisme de confirmation multiple: Il est possible d'introduire des indicateurs techniques supplémentaires (comme le volume de transactions, le RSI ou la moyenne mobile) comme conditions de confirmation de la rupture, réduisant ainsi le risque de fausse rupture. En exigeant que plusieurs conditions soient remplies simultanément, il est possible d'améliorer la fiabilité du signal d'entrée.

-

Optimisation de l'arrêt dynamique: Le stop est actuellement configuré en tant que multiplicateur fixe et peut être amélioré en tant que stop dynamique basé sur l'ATR, ou en mettant en œuvre une fonction de stop de suivi pour verrouiller plus de bénéfices lorsque la tendance se poursuit.

-

Filtre sur l'état du marché: augmentation de l'évaluation de l'état du marché global, comme la distinction entre le marché de la liquidation et le marché de la tendance, l'utilisation de paramètres stratégiques différents dans différents états du marché ou la suspension des transactions.

-

Analyse de plusieurs périodes: intégrer les tendances des cadres horaires plus élevés pour déterminer l'orientation des tendances et augmenter le taux de victoire uniquement lorsque les tendances de la journée sont en accord avec les tendances des cadres horaires plus élevés.

-

Optimisation saisonnière: analyse la performance de la stratégie avant et après les événements de différents mois, jours ou de certains marchés, et définit des paramètres personnalisés pour différentes périodes.

-

Optimisation de la gestion des fonds: La stratégie actuelle utilise un pourcentage de fonds fixe ((100% par défaut), qui peut être amélioré pour ajuster dynamiquement la taille de la position en fonction de la performance historique et de l'état actuel des retraits, pour un contrôle plus précis du risque.

Résumer

La stratégie de rupture d'une zone d'ouverture à plusieurs périodes ("entrée à prix limité") est un système de négociation complet qui combine l'analyse technique, la gestion des risques et l'optimisation de l'exécution. Une plus grande efficacité d'exécution est obtenue en capturant les dynamiques du marché au début de l'ouverture et en utilisant l'optimisation de l'entrée à prix limité tout en conservant la simplicité de la stratégie.

Les principaux avantages de la stratégie résident dans son cadre logique clair et ses mesures de gestion des risques complètes, y compris les mécanismes de stop loss prédéfini, d'arrêt dynamique et de sortie dans le temps. En outre, l'interprétabilité de la stratégie et l'expérience utilisateur sont améliorées par la visualisation des zones de négociation.

Bien que le cadre de base de la stratégie soit déjà assez parfait, il y a encore de la place pour des optimisations supplémentaires, en particulier en ce qui concerne l'adaptabilité de la définition de la zone, la fiabilité de la confirmation d'entrée et la flexibilité des mécanismes de freinage. Grâce à l'optimisation continue des paramètres et à l'extension des fonctionnalités, la stratégie a le potentiel de s'adapter à différents environnements de marché et de fournir une performance plus stable à long terme.

Enfin, il convient de souligner que, bien que la stratégie présente des caractéristiques d'automatisation, elle doit être utilisée en combinaison avec l'expérience du marché et les principes de gestion des risques, en particulier pendant les périodes de forte volatilité ou d'événements majeurs du marché. Un retour d'expérience et une validation prospective sont des étapes clés pour la mise en œuvre réussie de la stratégie.

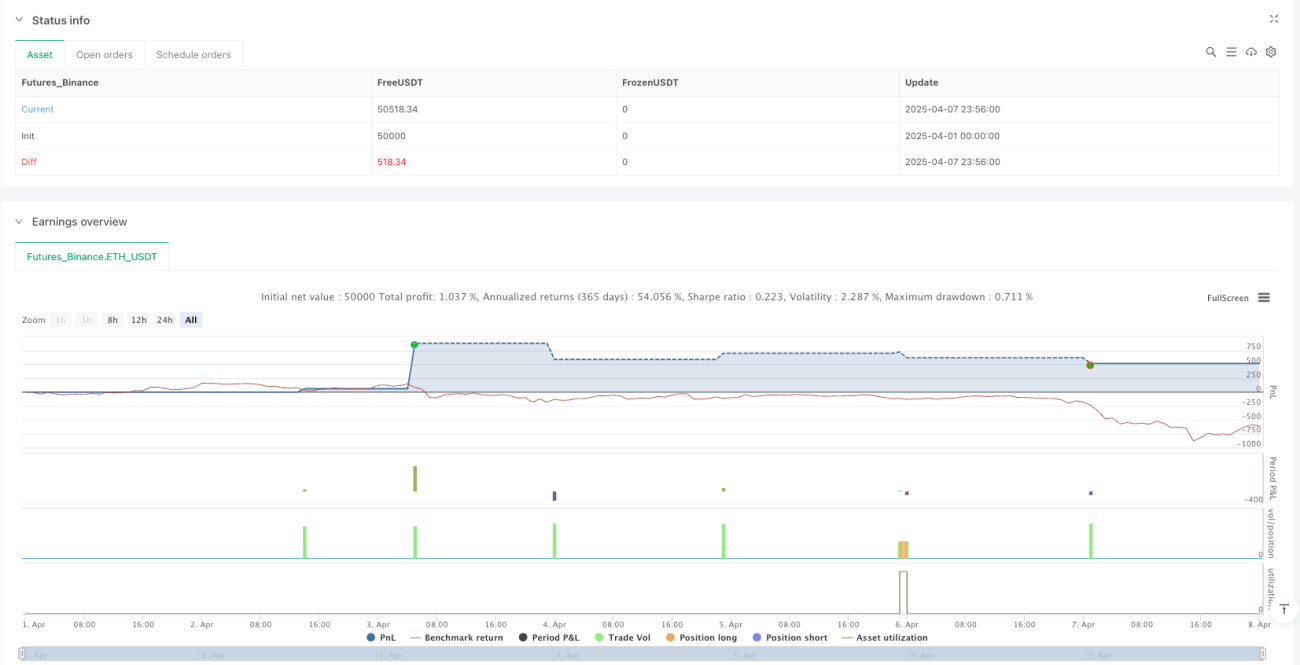

/*backtest

start: 2025-04-01 00:00:00

end: 2025-04-08 00:00:00

period: 4m

basePeriod: 4m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Opening Range Breakout (Limit Entry)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Parameters ===- 1