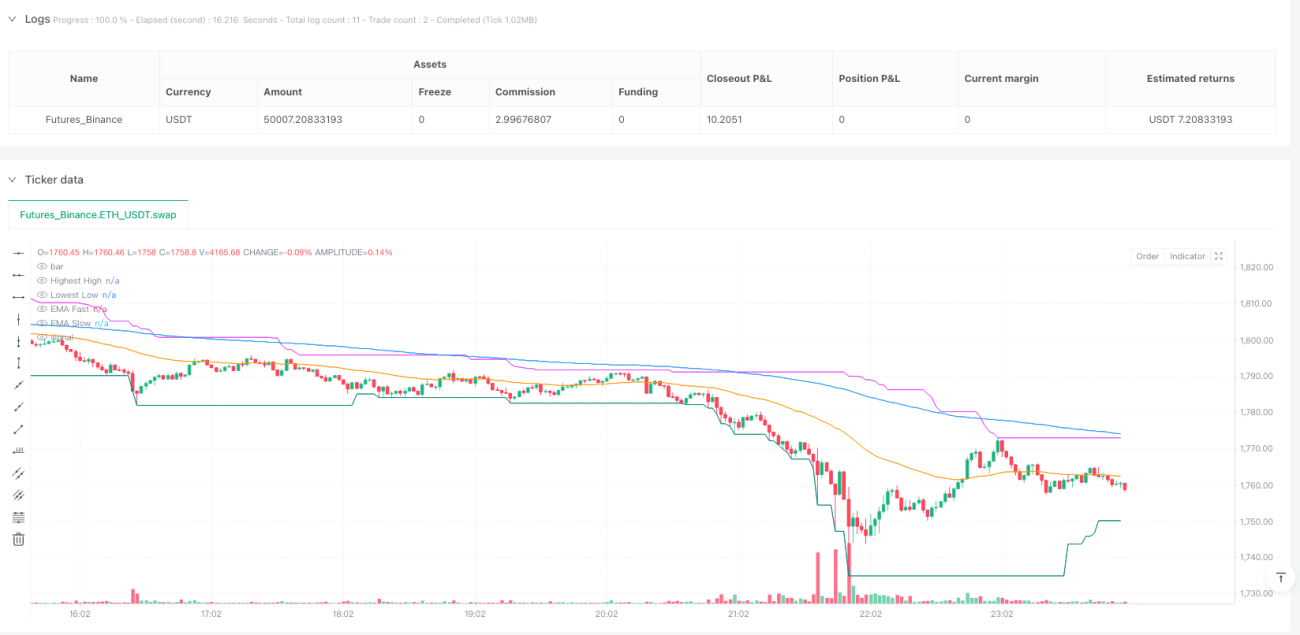

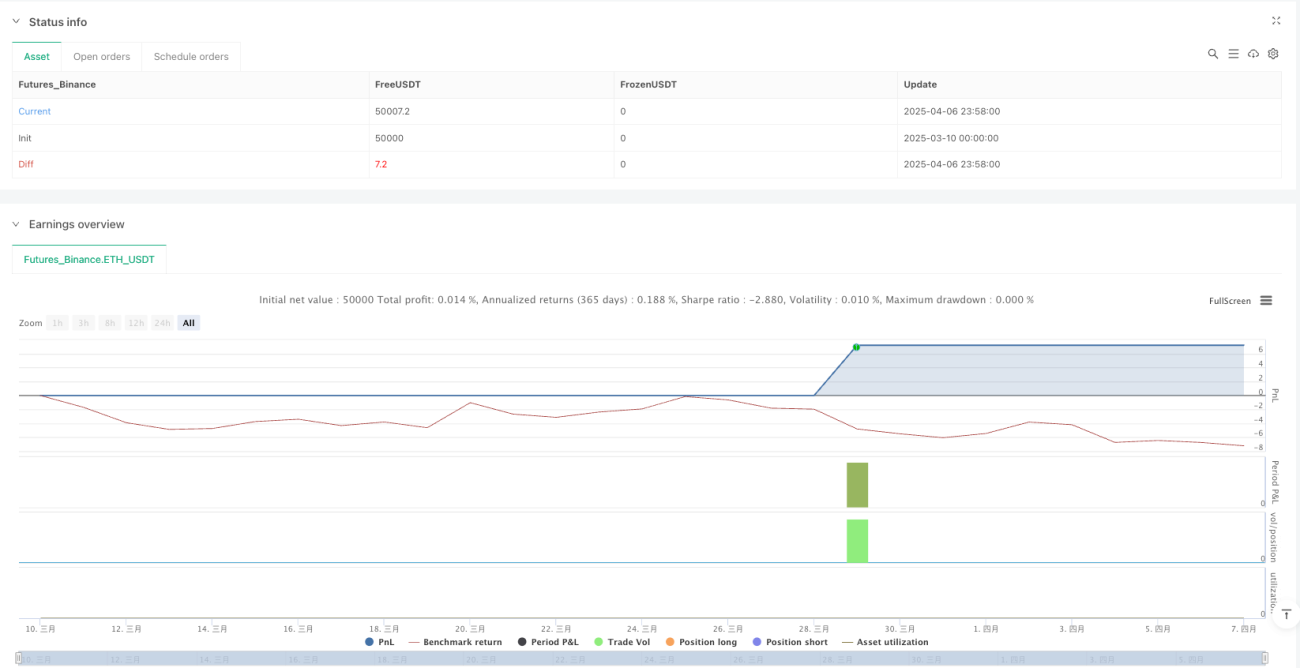

Aperçu

La stratégie de trading de suivi de tendance multi-indicateurs intégrée est un système de trading quantitatif qui combine plusieurs indicateurs techniques pour évaluer la direction et la force de la tendance du marché. Cette stratégie intègre habilement des moyennes mobiles, l'indice de force relative (RSI), l'indice directionnel moyen (ADX), l'indicateur de volume en équilibre (OBV), ainsi que l'analyse des chandeliers et le filtrage par période de trading. Grâce à une sélection multi-niveaux, elle garantit de capturer des opportunités de trading à haute probabilité dans les marchés en forte tendance. La stratégie se concentre particulièrement sur la confirmation mutuelle entre les indicateurs, n'effectuant des transactions que lorsque plusieurs signaux techniques sont simultanément confirmés, réduisant ainsi efficacement le risque de faux signaux.

Principe de la stratégie

La stratégie repose sur les principes fondamentaux suivants :

-

Système de confirmation de tendance : Utilise le croisement et la position relative des EMA rapide (50 périodes) et lente (200 périodes) pour déterminer la direction principale de la tendance. Lorsque l'EMA rapide est au-dessus de l'EMA lente, une tendance haussière est confirmée ; inversement pour une tendance baissière.

-

Mesure de la force : L'ADX personnalisé mesure la force de la tendance. Les transactions ne sont exécutées que lorsque la valeur ADX dépasse le seuil défini (par défaut 20), évitant ainsi les tendances faibles ou les marchés en range.

-

Mécanisme de confirmation multi-niveaux : Un système de signal intelligent nommé "aiStrength" évalue cinq facteurs clés du marché :

- Direction de la tendance EMA

- Direction de la tendance OBV

- Force de la tendance ADX

- Présence d'un motif englobant

- Croisement des EMA court terme et moyen terme

Un signal de trading n'est généré que lorsque au moins 4 de ces facteurs sont simultanément confirmés.

-

Validation par chandeliers : Identifie en outre des motifs spéciaux comme les motifs englobants, les dojis et les marteaux/étoiles filantes, servant de signaux de retournement ou de continuation de tendance.

-

Confirmation par le volume : Exige que le volume soit 1,5 fois supérieur à la moyenne mobile du volume sur 20 périodes, garantissant une participation suffisante du marché pour soutenir les mouvements de prix.

-

Détection de divergence : Détecte les divergences entre le prix et le RSI ainsi que l'ADX, servant de signal précoce d'un possible retournement de tendance.

-

Filtrage des marchés en range : Analyse combinée de la fourchette de prix avec l'ADX et le RSI pour identifier et éviter les marchés en range.

-

Optimisation des périodes de trading : Limite les transactions à des créneaux horaires spécifiques (14h00-23h00 UTC+7), correspondant aux périodes d'activité majeure des marchés, améliorant la qualité des signaux.

-

Gestion dynamique des risques : Définit des niveaux de stop-loss et take-profit dynamiques basés sur l'ATR, et applique un trailing stop pour protéger les profits. Le ratio risque/récompense est fixé à 2,0, avec un trailing stop de 1,5 fois l'ATR pour sécuriser les gains.

Avantages de la stratégie

-

Analyse multidimensionnelle : En intégrant plusieurs indicateurs (moyennes mobiles, RSI, ADX, OBV, etc.), elle analyse le marché sous différents angles, réduisant les risques de signaux trompeurs d'un seul indicateur.

-

Adaptabilité élevée : L'utilisation de stops basés sur l'ATR permet de s'adapter automatiquement à la volatilité du marché, restant efficace dans des environnements de forte et faible volatilité.

-

Système de filtrage puissant : La sélection multi-conditions (direction de tendance, confirmation de force, vérification de volume, motifs de chandeliers, périodes de trading) filtre efficacement les signaux de faible qualité, améliorant significativement la fiabilité des signaux.

-

Détection intelligente des marchés en range : Un mécanisme intégré identifie les marchés en range et évite les transactions, réduisant les pertes dans des environnements à forte incertitude.

-

Protection dynamique des profits : Le trailing stop basé sur l'ATR permet de verrouiller les gains tout en laissant une marge de hausse, équilibrant le risque et la récompense.

-

Combinaison de motifs et d'indicateurs : Associe les motifs de chandeliers traditionnels (englobant, doji, marteau/étoile filante) avec des indicateurs modernes, tirant le meilleur des deux approches.

-

Système d'alerte de divergence : La détection des divergences prix/RSI ou prix/ADX permet d'identifier à l'avance une faiblesse de tendance ou un retournement potentiel, renforçant la prévoyance.

-

Optimisation des périodes de trading : Se concentre sur les plages horaires de forte activité, évitant les périodes de faible liquidité et de volatilité instable, améliorant l'efficacité des transactions.

Risques de la stratégie

-

Dépendance excessive à la confirmation multiple : Exiger plusieurs indicateurs simultanés augmente la qualité des signaux mais peut entraîner le manque d'opportunités valables, surtout dans les marchés rapides.

-

Défi de l'optimisation des paramètres : La stratégie implique de nombreux paramètres (longueurs EMA, période RSI, seuil ADX, etc.) qui peuvent nécessiter différentes combinaisons selon les conditions de marché, augmentant la complexité de l'optimisation.

-

Fréquence de trading irrégulière : En raison de conditions d'entrée strictes, il peut y avoir de longues périodes sans signal, affectant l'efficacité d'utilisation du capital. Solution : envisager d'ajouter des instruments tradables ou d'assouplir certaines conditions.

-

Risque de drawdown : Bien que des stops basés sur l'ATR soient utilisés, dans des conditions extrêmes (gaps ou krachs éclairs), le slippage réel peut être important, entraînant des pertes supérieures aux prévisions. Il est recommandé d'ajouter des mesures de contrôle de risque supplémentaires comme la gestion globale de la taille de position et une limite de perte quotidienne maximale.

-

Erreur de classification du marché : Le mécanisme d'identification des marchés en range, bien qu'efficace, peut parfois mal interpréter des environnements complexes, filtrant à tort des opportunités valables ou entrant dans des marchés inappropriés.

-

Risque de complexité algorithmique : La logique complexe et les multiples conditions peuvent entraîner des erreurs de programmation ou des contradictions logiques, nécessitant des tests rigoureux en backtest et en suivi en live pour assurer la stabilité.

-

Risque de surajustement : L'utilisation de nombreux indicateurs et conditions augmente le risque de surajustement aux données historiques, ce qui pourrait conduire à des performances réelles décevantes. Il est conseillé de tester sur différentes périodes et conditions de marché.

Directions d'optimisation

-

Ajustement adaptatif des paramètres : Actuellement fixes, on pourrait introduire un mécanisme d'ajustement dynamique des paramètres (longueurs EMA, seuils RSI/ADX) en fonction de la volatilité et de la force de la tendance, améliorant l'adaptabilité.

-

Classification affinée des états de marché : Le mécanisme actuel de détection des marchés en range pourrait être subdivisé en plusieurs catégories (hausse forte/faible, baisse forte/faible, range) avec des stratégies et paramètres spécifiques pour chaque état.

-

Précision du point d'entrée : Ajouter des optimisations basées sur la microstructure du marché, comme la confirmation de cassure des niveaux de support/résistance ou l'analyse de la volatilité des prix, pour améliorer la précision des points d'entrée.

-

Renforcement de la gestion de la taille de position : Actuellement à pourcentage fixe, on pourrait introduire une gestion dynamique basée sur la volatilité, augmentant la taille pour les signaux à haute conviction et la réduisant pour les autres, optimisant l'utilisation du capital.

-

Analyse multi-timeframes : L'introduction de plusieurs unités de temps améliorerait significativement la stratégie, par exemple en utilisant un timeframe supérieur (1h ou 4h) pour confirmer la tendance principale, puis en cherchant des points d'entrée précis sur un graphique 15 minutes, réduisant le risque de trading à contre-tendance.

-

Optimisation des poids des signaux par machine learning : Utiliser le machine learning pour analyser les données historiques et attribuer des poids dynamiques aux différents indicateurs, au lieu d'un simple comptage, afin d'évaluer plus précisément la qualité des signaux.

-

Affinement des stops : Au lieu d'un multiple fixe de l'ATR, adapter les stops en fonction des caractéristiques de volatilité et de la raison d'entrée, comme des stops structurels basés sur support/résistance, stops temporels ou stops ajustés à la volatilité.

-

Analyse saisonnière et des cycles du marché : Intégrer des facteurs saisonniers (début/fin de mois, avant/après les échéances trimestrielles) pour ajuster les paramètres ou suspendre les transactions pendant les périodes historiquement volatiles.

Résumé

La stratégie de trading de suivi de tendance multi-indicateurs intégrée est un système quantitatif ingénieux qui combine de multiples outils d'analyse technique et concepts de trading pour identifier et suivre efficacement les tendances du marché. Son atout majeur réside dans son mécanisme de confirmation multi-niveaux, qui réduit considérablement les faux signaux en exigeant que plusieurs indicateurs de types différents convergent vers la même direction.

La stratégie intègre également l'analyse des motifs de chandeliers traditionnels avec les indicateurs modernes, ajoute une confirmation par le volume et une optimisation des périodes de trading, formant un cadre décisionnel complet et systématique. La gestion dynamique des risques basée sur l'ATR témoigne de l'importance accordée à la sécurité du capital, offrant un mécanisme de contrôle raisonnable.

Malgré des limitations telles que la complexité de l'optimisation des paramètres et le risque de manquer certaines opportunités, les pistes d'optimisation proposées (ajustement adaptatif, multi-timeframes, machine learning) devraient améliorer encore ses performances. Globalement, c'est une stratégie de trading quantitatif logique et bien conçue, particulièrement adaptée aux traders recherchant des rendements stables et accordant une importance au contrôle des risques.

/*backtest

start: 2025-03-10 00:00:00

end: 2025-04-07 00:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("TUONG HA GBP M15 Trend Strategy NHIEU CHI BAO TICH HOP", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1