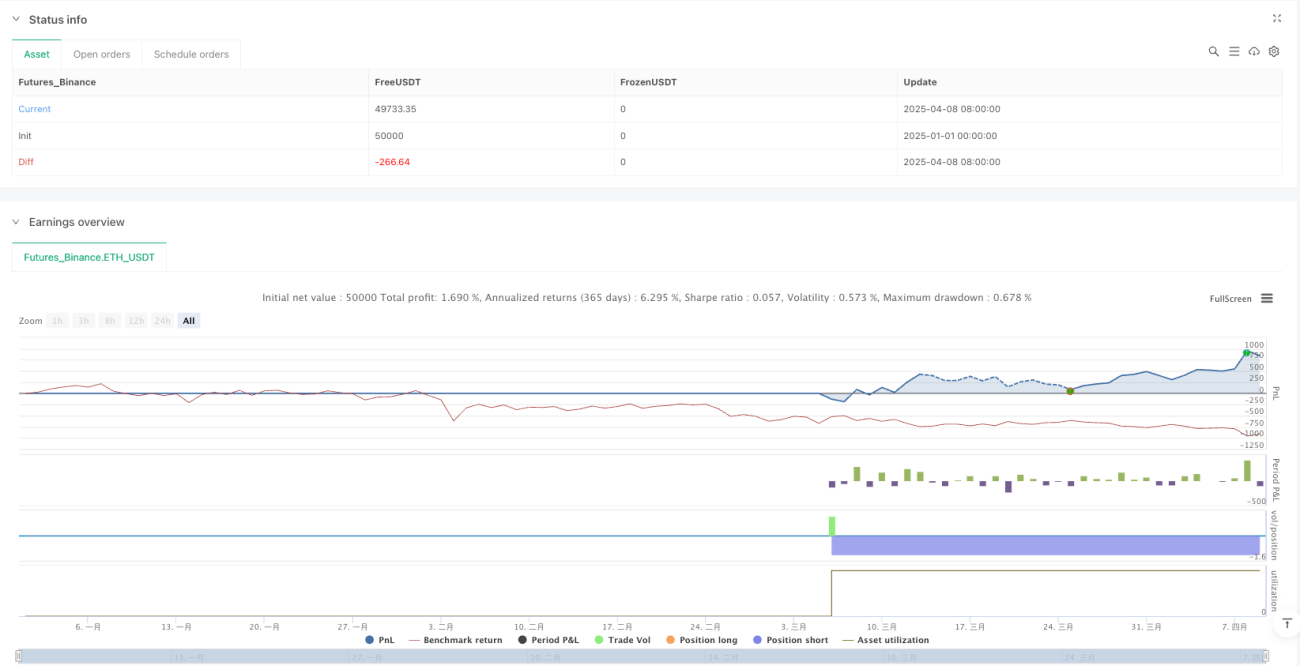

Aperçu

Cette stratégie est un système de trading quantitatif combinant le concept de flux monétaire intelligent (SMC) et les ruptures de bandes de Bollinger, renforcé par un mécanisme de confirmation de momentum. Le cœur de la stratégie consiste à identifier les cas où le prix franchit les bandes supérieure et inférieure de Bollinger, tout en exigeant la présence d'un signal de changement de structure de marché (MSS), avec la possibilité de combiner une confirmation de tendance sur une période temporelle supérieure. De plus, l'introduction d'un filtre de bougie de momentum exige que le signal d'entrée possède une dynamique de prix suffisamment forte, ce qui améliore considérablement le taux de réussite et le rapport risque/rendement de la stratégie.

Principe de la stratégie

La stratégie repose sur la synergie de trois composants techniques principaux :

-

Indicateur de bandes de Bollinger : utilise l'écart type pour calculer la plage de fluctuation des prix, formant les bandes supérieure, inférieure et médiane. Lorsque le prix franchit la bande supérieure, un signal long est généré ; lorsqu'il franchit la bande inférieure, un signal court est généré. Dans cette stratégie, la période des bandes de Bollinger est de 55 et le multiplicateur d'écart type est de 2,0.

-

Concept de flux monétaire intelligent (SMC) :

- Blocs d'ordres : en calculant les plus hauts et les plus bas sur une période de rétrospection définie (20 périodes par défaut), ils forment des zones de support et de résistance potentielles.

- Zones de liquidité : en identifiant les récents sommets et creux oscillatoires (12 périodes par défaut), les zones où la liquidité peut exister sur le marché sont déterminées.

- Changement de structure de marché (MSS) : lorsque le cours de clôture dépasse le sommet précédent, un changement de structure haussier se forme ; lorsque le cours de clôture dépasse le creux précédent, un changement de structure baissier se forme.

-

Mécanisme de confirmation de momentum : exige que la partie réelle de la bougie d'entrée représente une proportion spécifique de la hauteur totale (70 % par défaut), garantissant que la rupture de prix dispose d'une dynamique suffisante. Les bougies de momentum haussier sont d'un vert vif, les bougies de momentum baissier d'un rouge vif.

Conditions d'entrée :

- Condition long : cours de clôture franchissant la bande supérieure de Bollinger + changement de structure haussier + (optionnel) tendance haussière sur période temporelle supérieure + (optionnel) momentum haussier suffisant.

- Condition short : cours de clôture franchissant la bande inférieure de Bollinger + changement de structure baissier + (optionnel) tendance baissière sur période temporelle supérieure + (optionnel) momentum baissier suffisant.

Conditions de sortie :

- Sortie long : cours de clôture en dessous de la bande médiane de Bollinger ou cours de clôture inférieur à 99 % du plus bas du bloc d'ordres.

- Sortie short : cours de clôture au-dessus de la bande médiane de Bollinger ou cours de clôture supérieur à 101 % du plus haut du bloc d'ordres.

En matière de gestion de capital, la stratégie utilise une approche de contrôle des risques basée sur la valeur nette du compte, chaque transaction étant limitée à 5 % de la valeur nette du compte, afin de maîtriser l'exposition maximale au risque par transaction.

Avantages de la stratégie

-

Multiples mécanismes de confirmation : en combinant les ruptures de bandes de Bollinger, les changements de structure de marché et la confirmation de momentum, un système de filtrage des signaux à plusieurs niveaux est mis en place, réduisant considérablement les faux signaux.

-

Combinaison tendance et momentum : la stratégie ne se concentre pas uniquement sur les changements de tendance (via les bandes de Bollinger et le MSS), mais accorde également une importance à la dynamique des prix (via les bougies de momentum), réalisant une fusion parfaite entre suivi de tendance et capture de momentum.

-

Synergie temporelle : la fonction optionnelle de confirmation de tendance sur une période temporelle supérieure (par défaut journalière) évite efficacement les transactions à contre-tendance et améliore le taux de réussite des trades dans le sens de la tendance.

-

Visibilité intuitive : la stratégie fournit des aides visuelles claires, notamment les bandes de Bollinger, les lignes de blocs d'ordres, les lignes de hauts et bas oscillatoires ainsi que les marques de couleur des bougies de momentum, permettant au trader de comprendre intuitivement l'état du marché.

-

Flexibilité paramétrable : les paramètres de la stratégie sont hautement personnalisables, notamment la longueur des bandes de Bollinger, le multiplicateur d'écart type, la période de rétrospection des blocs d'ordres, la période de rétrospection des oscillations et le seuil de momentum des bougies, permettant de s'adapter à différents environnements de marché.

-

Gestion de capital intelligente : en utilisant une méthode de dimensionnement des positions basée sur un pourcentage de la valeur nette du compte, la gestion des risques est efficace, empêchant des pertes excessives sur une seule transaction.

Risques de la stratégie

-

Risque de suroptimisation : la stratégie comporte plusieurs paramètres ajustables, tels que la longueur des bandes de Bollinger (55), le multiplicateur d'écart type (2,0), la longueur de rétrospection, etc., ce qui peut facilement conduire à un suroptimisation et à un problème de surapprentissage. Solution : effectuer des tests de robustesse sur différentes périodes temporelles et conditions de marché.

-

Problème de latence : les bandes de Bollinger et les éléments SMC sont calculés sur la base de données historiques, ce qui introduit un certain décalage, pouvant entraîner un timing d'entrée moins optimal. Solution : combiner l'analyse de l'action des prix et d'autres indicateurs avancés pour affiner le jugement.

-

Risque de retournement de tendance : lors de retournements de marché violents, la stratégie peut subir des pertes consécutives. Solution : ajouter un mécanisme de détection de retournement de tendance ou suspendre les transactions dans des conditions de marché extrêmes.

-

Défis de gestion de capital : une allocation fixe de 5 % peut être trop risquée sur des marchés très volatils. Solution : ajuster dynamiquement la proportion d'allocation en fonction de la volatilité du marché.

-

Risque de liquidité : sur les marchés à faible liquidité, les blocs d'ordres et les zones de liquidité peuvent être moins précis. Solution : ajouter un mécanisme de confirmation de volume ou n'appliquer la stratégie que sur des marchés suffisamment liquides.

Directions d'optimisation de la stratégie

-

Ajustement dynamique des paramètres : introduire un mécanisme adaptatif qui ajuste automatiquement le multiplicateur d'écart type et la longueur des bandes de Bollinger en fonction de la volatilité du marché, permettant à la stratégie de mieux s'adapter à différents environnements. Cela résout le problème des performances variables des paramètres statiques selon les conditions de marché.

-

Amélioration de l'identification de tendance : incorporer des indicateurs de tendance supplémentaires, tels que l'indice directionnel moyen (ADX) ou l'indice de mouvement directionnel (DMI), pour confirmer davantage la force de la tendance et éviter les transactions excessives sur des marchés à tendance faible.

-

Amélioration du mécanisme de sortie : le mécanisme de sortie actuel est relativement simple. Envisager d'introduire des sorties plus flexibles comme le trailing stop, le croisement de moyennes mobiles ou le stop basé sur un multiple de l'ATR, afin de mieux protéger les profits.

-

Intégration de l'analyse des volumes : ajouter un mécanisme de confirmation de volume à la stratégie, exigeant que la rupture de prix soit accompagnée d'une augmentation significative du volume, améliorant ainsi la qualité des signaux. Le volume, en tant qu'indicateur important de la participation au marché, permet de valider efficacement la réalité de la dynamique des prix.

-

Introduction d'un filtre temporel : le marché présente des caractéristiques différentes selon les sessions de trading. Ajouter un filtre temporel pour éviter de générer des signaux pendant des sessions inefficaces (par exemple, la période de consolidation asiatique).

-

Optimisation de la gestion de capital : introduire une méthode de calcul de position basée sur l'ATR, ajustant dynamiquement l'exposition au risque en fonction de la volatilité du marché : réduire l'exposition sur les marchés très volatils et l'augmenter modérément sur les marchés peu volatils.

Conclusion

La stratégie de rupture de bandes de Bollinger dynamique combinée au concept de flux monétaire intelligent est un système de trading intégré mêlant analyse technique et théorie de la structure du marché. Elle capture le momentum des prix via les ruptures de bandes de Bollinger, utilise la théorie SMC pour identifier les niveaux de prix clés et les changements de structure, et renforce la fiabilité des signaux grâce à un filtre de bougies de momentum. Le mécanisme de confirmation multi-niveaux réduit considérablement les faux signaux, tandis que la confirmation optionnelle de tendance sur une période supérieure aide à éviter les transactions à contre-tendance.

Bien que la stratégie présente une logique claire et de multiples avantages, les traders doivent être conscients de ses risques potentiels, notamment le risque de suroptimisation, les problèmes de latence et le risque de retournement de tendance. En introduisant des optimisations telles que l'ajustement dynamique des paramètres, l'amélioration de l'identification de tendance, l'amélioration du mécanisme de sortie et l'intégration de l'analyse des volumes, sa robustesse et son adaptabilité peuvent être encore renforcées.

En fin de compte, les traders doivent se rappeler qu'il n'existe pas de stratégie parfaite. L'essentiel est de comprendre la logique fondamentale de la stratégie, de gérer les risques de manière appropriée et de s'adapter avec flexibilité aux différentes conditions de marché. Avant toute application réelle, il est recommandé d'effectuer des backtests et des tests forward approfondis pour valider les performances de la stratégie dans diverses conditions de marché.

- 1