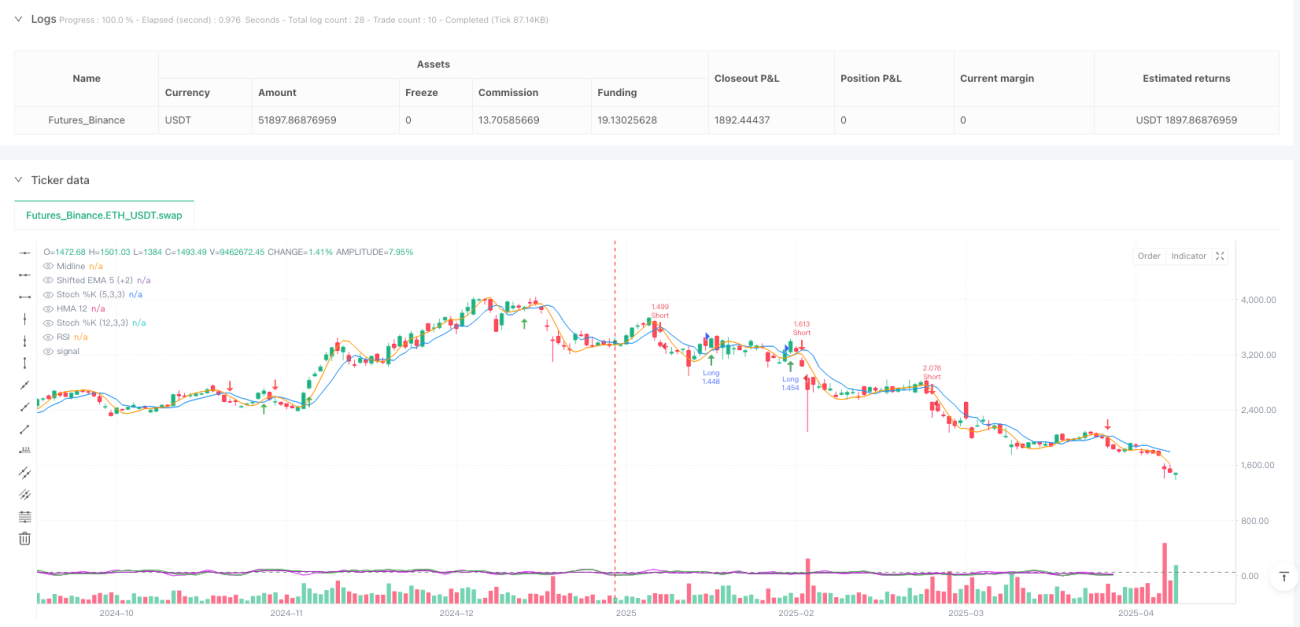

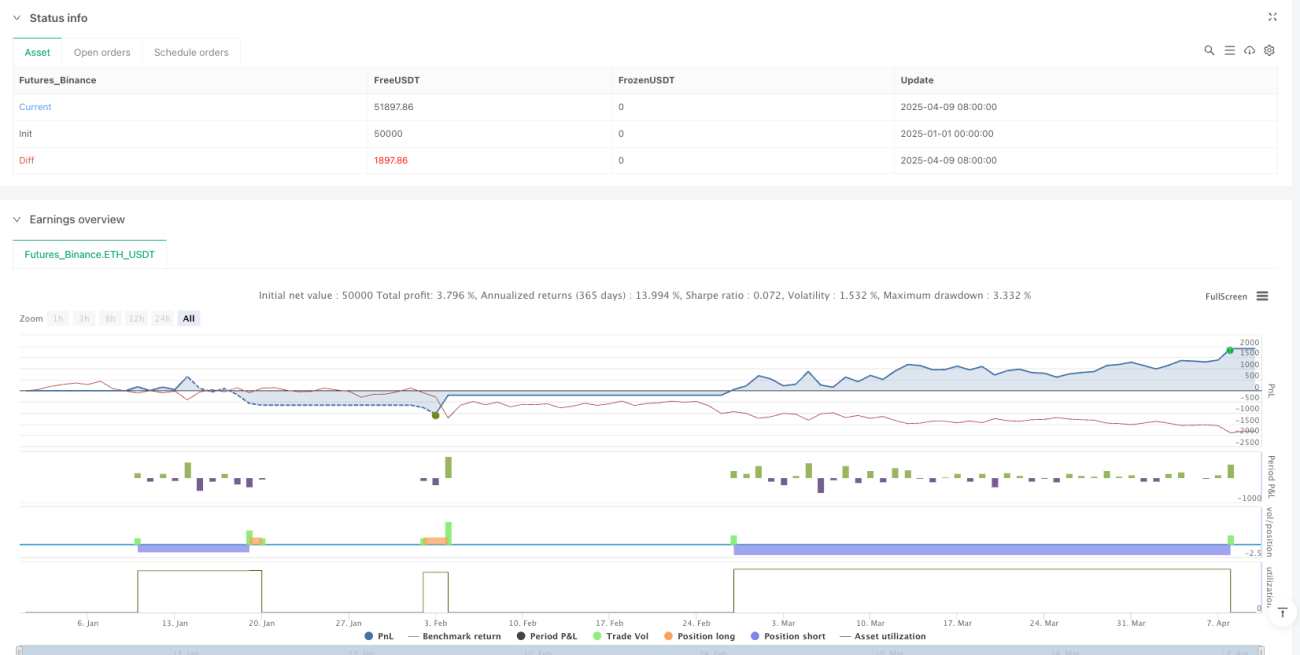

Résumé

La stratégie de suivi de tendance par croisement d'indicateurs multiples et momentum est un système de trading quantitatif de haute précision combinant la moyenne mobile de Hull (HMA) et la moyenne mobile exponentielle décalée (EMA), tout en intégrant l'indice de force relative (RSI) et un double oscillateur stochastique comme filtres de momentum. Cette stratégie vise à capturer des points de cassure de tendance à forte probabilité, permettant des entrées et sorties précises, tout en offrant un mécanisme strict de gestion des risques. La logique centrale repose sur les signaux de croisement de moyennes mobiles, confirmés par des indicateurs de momentum multicouches, afin de réduire les fausses cassures et d'améliorer le taux de réussite des transactions.

Principe de la stratégie

La stratégie s'appuie sur les composants techniques clés suivants :

-

Croisement entre la moyenne mobile de Hull (HMA) et l'EMA décalée : La stratégie utilise une HMA sur 12 périodes et une EMA sur 5 périodes décalée de 2 bougies vers l'avant comme mécanisme principal de génération de signaux. La HMA est considérée comme plus réactive que les moyennes mobiles traditionnelles, tandis que l'EMA décalée possède un caractère prédictif ; leur combinaison permet de détecter plus tôt les changements de tendance.

-

Filtrage de momentum multicouche : La stratégie introduit le RSI (14) et deux oscillateurs stochastiques avec des paramètres différents (12,3,3 et 5,3,3) comme indicateurs de confirmation. Ce mécanisme de filtrage multicouche garantit qu'un signal de trading n'est déclenché que lorsque la tendance dispose d'un momentum suffisant.

-

Conditions d'entrée précises :

- Entrée haussière : Le cours de clôture est supérieur à la HMA et à l'EMA décalée, le RSI est supérieur à 50, la valeur %K des deux oscillateurs stochastiques est supérieure à 50, et la HMA croise au-dessus de l'EMA décalée.

- Entrée baissière : Le cours de clôture est inférieur à la HMA et à l'EMA décalée, le RSI est inférieur à 50, la valeur %K des deux oscillateurs stochastiques est inférieure à 50, et la HMA croise en dessous de l'EMA décalée.

-

Gestion rigoureuse des risques : Le stop-loss est placé au plus bas des deux bougies précédentes (pour les positions longues) ou au plus haut (pour les positions courtes), tandis que le take-profit est fixé à 1,65 fois la distance du stop-loss, offrant un ratio risque/rémunération favorable.

La logique de la stratégie veut que ce n'est que lorsque le prix, les moyennes mobiles et plusieurs indicateurs de momentum confirment tous la même direction qu'un signal de trading à haute probabilité peut se former, réduisant ainsi l'impact du bruit du marché.

Avantages de la stratégie

-

Confirmation multiple intégrée : En combinant le croisement de moyennes mobiles et la confirmation de plusieurs indicateurs de momentum, la stratégie réduit significativement la probabilité de faux signaux et améliore la précision des transactions.

-

Réactivité rapide aux changements de marché : L'utilisation de la moyenne mobile de Hull permet à la stratégie de s'adapter plus rapidement aux variations de prix que les moyennes mobiles traditionnelles, tandis que l'EMA décalée ajoute un élément prédictif.

-

Grande adaptabilité : La combinaison de plusieurs indicateurs permet à la stratégie de s'adapter à différents environnements de marché, y compris les marchés en tendance ou en range.

-

Gestion des risques claire : Les niveaux de stop-loss et de take-profit prédéfinis offrent un contrôle de risque net pour chaque transaction, et le ratio risque/rémunération de 1,65 favorise la rentabilité à long terme.

-

Visuel intuitif : La stratégie affiche des flèches de signaux d'achat/vente claires, ainsi que les valeurs du RSI et des oscillateurs stochastiques dans le panneau de stratégie, permettant aux traders de comprendre et de vérifier intuitivement les signaux de trading.

-

Prise en compte des commissions : Le code de la stratégie intègre le calcul des commissions de transaction, rendant les résultats de backtest plus proches des conditions de trading réelles.

Risques de la stratégie

-

Risque de suroptimisation : La combinaison de plusieurs indicateurs peut entraîner un surajustement sur des données historiques spécifiques, avec des performances potentiellement médiocres face aux marchés futurs. Il est recommandé d'utiliser des périodes de backtest plus longues et différents environnements de marché pour valider.

-

Risque de retard : Bien que la HMA et l'EMA décalée réduisent le décalage, tous les indicateurs techniques présentent intrinsèquement un certain retard, ce qui peut entraîner des occasions manquées lors de retournements rapides du marché.

-

Sensibilité aux paramètres : La stratégie utilise plusieurs paramètres fixes (par exemple, période 12 pour la HMA, période 5 pour l'EMA). Le choix de ces paramètres peut avoir un impact significatif sur les performances selon les marchés et les unités de temps. Une analyse de sensibilité aux paramètres est recommandée.

-

Dépendance aux conditions de marché : Cette stratégie peut bien performer sur des marchés en tendance claire, mais générer davantage de faux signaux sur des marchés en range. Le trader doit ajuster sa décision d'utiliser la stratégie en fonction de l'environnement de marché actuel.

-

Risque de déclenchement du stop-loss : L'utilisation des extrêmes des deux bougies précédentes comme stop-loss peut conduire à des stops trop larges sur des marchés à forte volatilité, augmentant l'exposition au risque par transaction.

Les solutions incluent : l'utilisation de paramètres adaptatifs ajustés à la volatilité du marché, l'ajout de filtres d'environnement de marché pour éviter de trader dans des conditions défavorables, et l'envisagement d'un mécanisme de stop-loss dynamique.

Pistes d'optimisation de la stratégie

-

Ajustement adaptatif des paramètres : Introduire un mécanisme adaptatif qui ajuste automatiquement les périodes de la HMA et de l'EMA en fonction de la volatilité du marché. Par exemple, utiliser des périodes plus courtes sur les marchés à faible volatilité et des périodes plus longues sur les marchés à forte volatilité, pour s'adapter aux différentes conditions.

-

Filtre d'environnement de marché : Ajouter une logique d'identification de l'état du marché, par exemple en utilisant l'ATR (Average True Range) ou des indicateurs de volatilité pour reconnaître les conditions de marché, et ne trader que dans les environnements adaptés à la stratégie.

-

Gestion dynamique des risques : Remplacer le ratio risque/rémunération fixe de 1,65 par un mécanisme dynamique ajusté à la volatilité du marché, par exemple en utilisant un ratio plus élevé sur les marchés à faible volatilité et un réglage plus conservateur sur les marchés à forte volatilité.

-

Filtre de force de tendance : Introduire des indicateurs de force de tendance tels que l'ADX (Average Directional Index), et ne trader que lorsque la tendance est suffisamment forte, afin d'éviter les transactions fréquentes sur les tendances faibles ou les marchés en range.

-

Filtre temporel : Ajouter une fonction de filtrage temporel pour éviter les périodes de publication de données économiques importantes ou de faible liquidité, réduisant ainsi les faux signaux dus aux fluctuations irrégulières du marché.

-

Gestion par lots partiels : Mettre en œuvre un mécanisme d'entrée/sortie par fractions plutôt qu'en une seule fois, ce qui peut réduire le risque lié au timing et optimiser le profil risque/rémunération global.

-

Amélioration par apprentissage automatique : Envisager l'utilisation d'algorithmes simples d'apprentissage automatique pour optimiser la sélection des paramètres ou améliorer la capacité prédictive, par exemple en utilisant des modèles de régression pour prédire la meilleure combinaison de paramètres.

L'objectif central de ces optimisations est d'améliorer l'adaptabilité et la robustesse de la stratégie, de réduire sa dépendance à des paramètres et conditions de marché spécifiques, et ainsi de créer un système de trading qui maintient des performances stables dans différents environnements de marché.

Conclusion

La stratégie de suivi de tendance par croisement d'indicateurs multiples et momentum est un système de trading quantitatif bien conçu. En combinant la moyenne mobile de Hull, l'EMA décalée et des filtres de momentum multicouches, elle permet une capture efficace des tendances et une gestion rigoureuse des risques. Son principal atout réside dans le mécanisme de confirmation multiple qui réduit les faux signaux, tandis que des règles claires de gestion des risques offrent un cadre de trading cohérent.

Cependant, toute stratégie de trading fait face à des défis inhérents, tels que l'optimisation des paramètres et l'adaptabilité aux marchés. En introduisant des paramètres adaptatifs, des filtres d'environnement de marché et une gestion dynamique des risques, on peut encore améliorer la robustesse et les performances à long terme de la stratégie.

En fin de compte, cette stratégie fournit aux traders de suivi de tendance une base de système de trading suffisamment dotée d'indicateurs techniques et à la logique claire. En comprenant ses principes et en l'ajustant de manière appropriée aux besoins spécifiques de trading, les traders peuvent la développer en un outil de trading personnalisé et efficace. Le succès du trading quantitatif ne repose pas seulement sur la conception technique de la stratégie, mais aussi sur une discipline d'exécution rigoureuse et une amélioration continue.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-04-10 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("TrendTwisterV1.5 (Forex Ready + Indicators)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, commission_type=strategy.commission.percent, commission_value=0.01)

// === Parameters ===- 1